本記事では、「投資信託100万円購入」をテーマに1年後の期待リターンを投資商品別に解説します。

2024年からスタートした、新NISAを活用して投資信託の購入を検討している方は少なくないでしょう。

余裕資金で投資を続けることで、自身の老後資産の確保が可能です。

一方、これから投資信託を購入する方の中には「1年後資産はいくらになるだろう?」と疑問を持つ方が存在。

そこで分かりやすい100万円という投資資金を参考に、1年後の期待リターンを解説します。

過去のリターンを参考に1年後の期待値を解説

但し、将来の株価は誰にも分からないため参考情報として取扱いをしよう

「投資信託100万円を購入」投資商品別1年後の期待リターン

投資資金100万円の1年後期待リターンを以下3つの投資商品で解説します。

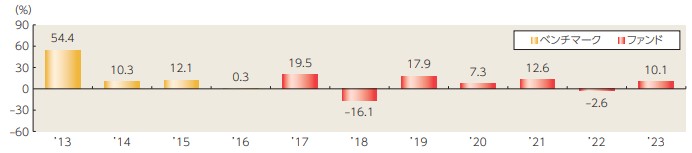

①TOPIX(日本株)

TOPIXは、東京証券取引所プライム市場の原則全銘柄を対象とした株価指数です。

このため、日本株の値動きを見るのに最適と言えるでしょう。

| 投資年度 | リターン | 1年後の保有資産 (投資額100万円) |

|---|---|---|

| 2013年 | 54.4% | 154.4万円 |

| 2014年 | 10.3% | 110.3万円 |

| 2015年 | 12.1% | 112.1万円 |

| 2016年 | 0.3% | 100.3万円 |

| 2017年 | 19.5% | 119.5万円 |

| 2018年 | ▲16.1% | 83.9万円 |

| 2019年 | 17.9% | 117.9万円 |

| 2020年 | 7.3% | 107.3万円 |

| 2021年 | 12.6% | 112.6万円 |

| 2022年 | ▲2.6% | 97.4万円 |

| 2023年 | 10.1% | 110.1万円 |

最低リターン83.9万円(2018年)

最高リターン154.4万円(2013年)

2013年はアベノミクスの影響で高いパフォーマンスとなっています。

市況によっては、投資信託でも1年あまりで大きく資産を拡大させることも可能です。

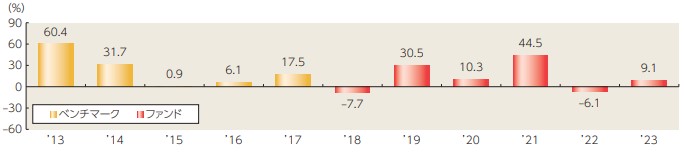

②S&P500(米国株)

S&P500は、米国を代表する500社が組み入れされた株価指数です。

手数料も安くパフォーマンスの高さから、高い人気を誇る投資商品と言えます。

| 投資年度 | リターン | 1年後の保有資産 (投資額100万円) |

|---|---|---|

| 2013年 | 60.4% | 160.4万円 |

| 2014年 | 31.7% | 131.7万円 |

| 2015年 | 0.9% | 100.9万円 |

| 2016年 | 6.1% | 106.1万円 |

| 2017年 | 17.5% | 117.5万円 |

| 2018年 | ▲7.7% | 92.3万円 |

| 2019年 | 30.5% | 130.5万円 |

| 2020年 | 10.3% | 110.3万円 |

| 2021年 | 44.5% | 144.5万円 |

| 2022年 | ▲6.1% | 93.9万円 |

| 2023年 | 9.1% | 109.1万円 |

最低リターン92.3万円(2018年)

最高リターン160.4万円(2013年)

過去10年間S&P500は安定したパフォーマンスを上げています。

最高リターンは60.4%と米国株の成長性は魅力と言えるでしょう。

http://long-term-investment.jp/sp500-kaidoki/

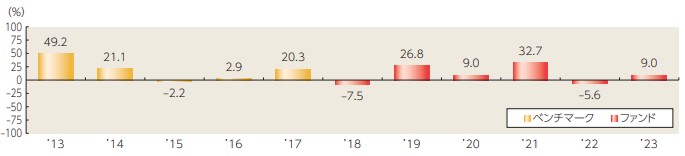

③全世界株式(オールカントリー)

全世界株式は、先進国だけでなく新興国への分散投資が可能です。

カントリーリスクに強く、非課税制度を活用して投資をしている方も少なくありません。

| 投資年度 | リターン | 1年後の保有資産 (投資額100万円) |

|---|---|---|

| 2013年 | 49.2% | 149.2万円 |

| 2014年 | 21.1% | 121.1万円 |

| 2015年 | ▲2.2% | 97.8万円 |

| 2016年 | 2.9% | 102.9万円 |

| 2017年 | 20.3% | 120.3万円 |

| 2018年 | ▲7.5% | 92.5万円 |

| 2019年 | 26.8% | 126.8万円 |

| 2020年 | 9.0% | 109.0万円 |

| 2021年 | 32.7% | 132.7万円 |

| 2022年 | ▲5.6% | 94.4万円 |

| 2023年 | 9.0% | 109.0万円 |

最低リターン92.5万円(2018年)

最高リターン149.2万円(2013年)

S&P500には劣るも、安定したパフォーマンスを上げている点は魅力です。

http://long-term-investment.jp/all-country-only/

投資信託のリターンを参考にする際の注意点

投資信託のリターンを参考にする際の注意点は以下の通りです。

注意点①元本保証ではない

投資信託は金融商品であり、当然ながら元本保証ではありません。

TOPIXを例に取ると、「2018年」、「2022年」でマイナスリターンとなっています。

2018年:▲16.1%

2022年:▲2.6%

このため、投資信託1年後のリターンを考える場合元本を下回っている可能性がある点は理解しておきましょう。

注意点②リターンは年度により大きく異なる

単年度で見ると変動が大きく期待リターンは大きく異なります。

2013年TOPIXは60.4%と高いパフォーマンスを上げた

このため、投資信託の期待リターンを考える場合長期でのパフォーマンスをチェックするのが良いでしょう。

(参考)TOPIX期間別リターン平均

| 投資期間 | 平均リターン |

|---|---|

| 10年 | 9.9% |

| 15年 | 6.2% |

| 20年 | 6.7% |

| 30年 | 2.7% |

20年、30年を参考に3~6%程度のリターンで試算するのがおすすめです。

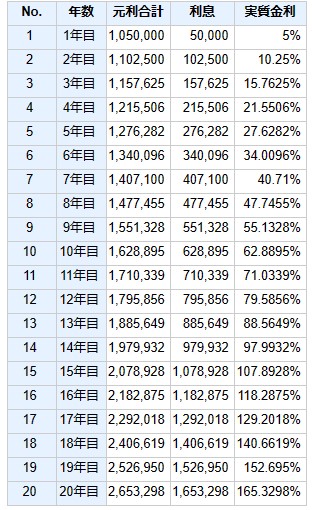

注意点③単年度では複利の影響を受けられない

投資信託の魅力は複利による資産増加にあります。

- 元本100万円

- リターン:5%/年

- 投資期間:20年

20年後100万円→265万円に増加しています。

1年間で見るとパフォーマンスが安定しないため、長期目線で複利による資産増加を狙うのが良いでしょう。

注意点④為替の影響に注意

投資信託を活用して、日本以外への投資を行う場合「為替の影響」を軽視することができません。

- 1ドル:100円

- 1ドル:80円

では、同じ株価であっても損益は約20%異なります。

以下米ドル/円10年チャート

- 2012年:76円

- 2024年:160円

過去12年で見ても大きなボラティリティと言える

このため、株価が上昇しても為替の影響によりパフォーマンスが大きく落ちる場合があるため注意しましょう。

注意点⑤投資信託の手数料に注意

投資信託で資産増加を狙う場合、複利を活用できるよう10年以上の継続保有が求められます。

このため、長期投資となるため投資商品の手数料には注意が必要です。

2種類の投資信託を例に、将来への影響度をチェックしてみましょう。

| 投資額 | 5万円/月 |

|---|---|

| 投資期間 | 20年間 |

| 投資商品 | A投資信託:手数料年2% B投資信託:手数料年0.5% |

| 期待リターン | 5%/年 |

| 備考 | 投資額は変更せず月1回積立購入を続ける |

A投資信託:1,641万円

B投資信託:1,940万円

結果、A・B投資信託の期待リターン差は「299万円」

「1.5%/年」の信託報酬差ですが長期投資の場合、複利の影響で大きな金額差となります。

最近では自動投資に対応したロボアドバイザーをいたずらに推奨するメディアも少なくありませんが、「年1%」の信託報酬が追加で必要です。

広告収入を目的にしている場合もあるため、手数料が将来どれだけ影響を与えるのか理解しておきましょう。

http://long-term-investment.jp/investment-trust-kawanai/

投資信託を購入する際の4つの対策

投資信託を購入する際の対策は以下の通りです。

- 長期目線で投資をしよう

- アプリを使って勉強

- クレカ積立の活用

- 固定費を削減して投資資金の確保

順番に解説します。

①長期目線で投資をしよう

投資信託1年後のパフォーマンスは市況によって大きく変動します。

このため、安定した資産形成を狙う場合10年以上の長期保有が必要です。

- 期間:10年、20年、30年

- 投資金額:100万円

- 期待リターン:5%/年

| 投資期間 | 期待リターン |

|---|---|

| 10年 | 162万円 |

| 20年 | 265万円 |

| 30年 | 432万円 |

30年長期保有で約4倍のリターンが期待できます。

上記は100万円という投資額ですが、更に資金を追加すれば老後資金の確保が可能です。

このため1年間という短期間でのパフォーマンスを求めるのではなく、長期目線で投資をしてみましょう。

http://long-term-investment.jp/index-100000yen/

②アプリを使って勉強

投資信託の基本を学ぶ場合、株アプリ「トウシカ」の活用がおすすめです。

アプリ内でNISA制度を活用したシミュレーションに対応。

投資信託を長期積立した場合のシミュレーションを行うことができます。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、勉強~投資の練習にも最適です。

無料で使えるアプリを活用して投資信託の基本を勉強してみよう

http://long-term-investment.jp/toushika/

③クレカ積立の活用

投資信託を購入する場合、クレカ積立も忘れずに活用するようにしましょう。

最大月5万円まで1%以上のポイント還元を受けることができる

例:「マネックス証券」はマネックスカードを利用することで1.1%の還元

還元率1.1%と聞くと「あまり意味がないな」と感じる方もいますが、長期的にみると大きな効果があります。

| 期間 | ポイント数 |

|---|---|

| 1ヵ月 | 550ポイント |

| 1年 | 6,500ポイント |

| 5年 | 33,000ポイント |

| 10年 | 66,000ポイント |

10年間継続することで「66,000ポイント」

証券口座への入金も不要になるため、口座残高のチェックがいらない点も魅力です。

これからインデックス投資を行う方は忘れずに設定しておきましょう。

(詳細)マネックス証券公式サイト

http://long-term-investment.jp/nisa-creditcard/

④固定費を削減して投資資金の確保

資産を拡大させるには、投資収益だけでなく追加投資も必要になります

投資資金を拡大させる方法として、大きく分けて「収入を上げる」、「支出を抑える」2種類。

その中でも、固定費削減による支出抑制は大きな効果があります。

固定費の削減の一例は以下の通りです。

- 格安スマホの活用

- 不要な保険の解約

- インターネット回線の変更

固定費削減は先送りにしてしまいがちですが、長期でみると大きな効果が期待できます。

以下、記事も参考にストレスのない生活レベルの下げ方をチェックしておきましょう。

http://long-term-investment.jp/living-level/

「投資信託100万円を購入」1年間放置したらいくらになる?【まとめ】

本記事では、「投資信託100万円購入」をテーマに1年後の期待リターンを投資商品別に解説しました。

| 投資商品 | 2013年~2023年 100万円1年後のリターン |

|---|---|

| TOPIX(日本株) | 最低83.9万円 最高154.4万円 |

| S&P500(米国株) | 最低92.3万円 最高160.4万円 |

| 全世界株式 | 最低92.5万円 最高149.2万円 |

投資信託1年後のパフォーマンスは単年度で見ると大きく異なるのが特徴です。

特にアベノミクスの恩恵を受けた2013年は大きな上昇となっています。

一方、元本を大きく下回る年もあるため1年間で安定したリターンを求めるのは困難と言えるでしょう。

投資信託で安定したリターンを得たい方は10年以上の長期保有が必要です。

手数料が格安なインデックスファンドを活用して、投資信託の購入を検討してみましょう。

以上、「投資信託100万円1年後の期待リターン」まとめでした。

【関連記事】インデックス投資の注意するべき注意点を解説しています。

http://long-term-investment.jp/index-failure/

【関連記事】高配当株とインデックス投資の違いを解説しています。

http://long-term-investment.jp/high-dividend-vs-index/

【関連記事】ぼったくり投資信託をテーマに注意点を解説しています。

http://long-term-investment.jp/toushi-darkness/