「即日で50万円借りることはできる?」

「急な出費でどうしても50万円借りたいけどどこで借りればいいんだろう?」

50万円を借りるにはさまざまな方法がありますが、自分の目的に応じて消費者金融や銀行のカードローンを活用しましょう。

できるだけ早く借りたい人には消費者金融カードローンが、低金利で借りたい人には銀行カードローンがおすすめです。なぜなら、消費者金融は最短即日でお金を借りることができ、金利は消費者金融よりも銀行カードローンの方が低く抑えられるからです。

ただし、消費者金融や銀行のような金融機関からお金を借りる場合は審査なしで50万円を借りることはできません。審査なしで50万円を借りたいのであれば担保や保証人をつけた方法を使いましょう。

また、銀行カードローンは消費者金融よりも低金利である代わりに比較的審査が厳しく落ちやすいです。審査に落ちたことは信用情報に登録され、次の借り入れ審査も受かりにくくなってしまう可能性があります。そのため、各社を十分に比較し自分の状況にあった借り入れ先を見つけることが重要になります。

今回、NET MONEY編集部では50万円借りる方法を3つご紹介します。実際に50万円を借りた時の利息シミュレーションまで解説していますので、ぜひ参考にしてください。

- 今すぐ50万円借りるなら消費者金融がおすすめ

- 審査なしで50万円借りるならクレジットカードのキャッシング枠を活用する

- お金に困っても闇金や個人融資では絶対に借りてはいけない

| 実質年利 | 最短融資時間 | 無利息期間 |

|---|---|---|

| 年3.0~18.0% | 最短20分※1 | 30日間※2 |

アコムはとにかく融資スピードの速さが魅力。申し込みから借り入れまで最短20分(※1)!WEB完結手続きも可能です。

※2 初めての契約の方のみ

※2 契約日の翌日からの適用となります。

50万円借りる3つの方法

50万円を借りる方法は主に「消費者金融カードローン」「銀行カードローン」「目的別ローン」の3種類です。

即日で借りたい人には消費者金融カードローンがおすすめです。なぜなら、消費者カードローンは会社によって当日最短18分で借り入れ可能だからです。

それぞれメリットやデメリット、金利、融資スピードが異なる点に注意してください。

| メリット | デメリット | 50万円の 借入金利(年率) |

融資時間 | |

| 消費者金融 カードローン |

・最短即日で借入れできる ・銀行カードローンより、 審査が通りやすい傾向にある |

・金利がやや高い ・年収の1/3までしか借りられない |

3.0%~18.0% | 最短20~30分 |

| 銀行 カードローン |

・消費者金融と比べ上限金利が低め | ・審査や融資に時間がかかる | 年13.0%~17.5% ※限度額50万円の方を 想定した金利 |

最短当日 |

| 目的別ローン | ・金利が低い ・まとまった資金を借入れることもできる |

・基本的に目的に沿った資金しか借りられない | ローンによって異なる | 最短翌営業日 |

主な違いは、借り入れにかかる時間と金利の高さです。借り入れの早さを重視したい方は消費者金融を選ぶといいでしょう。審査に自信があり金利を低く借りたい場合は銀行カードローン、車の購入や結婚式の費用など借入の目的が明確な場合は目的別ローンを使うなど、自分の状況に合わせて借り入れ先を選択しましょう。

【50万円を即日借りたい】審査がスムーズな消費者金融カードローン5選

50万円を即日で借りたいなら、消費者金融がおすすめです。

消費者金融とは、個人向けに貸金業を行っている業者のことです。担保や保証人は不要で、消費者金融の多くは、最短でその日のうちに借入れできます。

審査はありますが、スムーズに借りられるのも消費者金融の特徴です。ほとんどがWebでの手続きに対応しており、基本的には店舗に行ったり書類を書いたりする必要はありません。さらに、電話による在籍確認も原則としてありません。

また、「30日以内に返せる」という方は、銀行よりも無利息期間のある消費者金融を利用すれば、利息の分だけ返済負担が減ります。消費者金融のほとんどは、30日間の無利息期間を提供しています。

以下では、代表的な大手消費者金融サービスの特徴を比較しています。どのサービスも審査時間や融資スピードが即日対応しています。

| 審査時間 | 融資スピード | 無利息期間 | |

| アコム | 最短20分(※2) | 最短20分(※2) | 契約日の翌日から30日間 |

| アイフル | 最短18分 | 最短18分 | 契約日の翌日から30日間 |

| プロミス | 最短3分(※2) | 最短3分(※2) | 初回出金の翌日から30日間 |

| レイク | 最短15秒 | 最短25分※4 | 契約日の翌日から60日間(※3) (Web申込み限定) |

| SMBCモビット | 最短30分(※1) | 最短33分(※1) | なし |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 5万円までなら180日間無利息

※4 審査結果によってはWebでのご契約手続きが行えない場合があります。

各消費者金融の特徴やおすすめポイントを紹介します。自身の要望にあったサービスを選びましょう。

【アコム】最短10秒でお金が振り込まれる

| アコムの基本情報 | |

|---|---|

| 金利(年率) | 3.0~18.0% |

| 利用限度額 | 最大800万円 |

| 最短審査時間 | 最短20分(※1) |

| 最短融資時間 | 最短20分(※1) |

| 50万円の最低返済額 | 1万5,000円 |

| 無利息期間 | 最大30日間(※1) |

| Web申込 | 可能 |

※2 アコムでの契約がはじめての方のみ適用

アコムは、契約完了後、最短10秒でお金が振り込まれます(※)。「今すぐに50万円を用意したい」という方でも安心できるでしょう。ただし、金融機関や申込んだ時間帯によって当日融資が受けられない場合もあるため、申込みは余裕を持って行いましょう。

契約も非常にスムーズです。2つのステップで借入れできます。

- 申込み・必要書類提出(審査)

- 契約

最寄りの自動契約機(むじんくん)なら、その日のうちにカードを受け取ることも可能です。

【アイフル】メール送信で審査優先対応、最短18分で借入可能

| アイフルの基本情報 | |

|---|---|

| 金利(年率) | 3.0~18.0% |

| 利用限度額 | 最大800万円 |

| 最短審査時間 | 最短18分 |

| 最短融資時間 | 最短18分 |

| 50万円の最低返済額 | 約定日制:1万3,000円 サイクル制:1万5,000円 |

| 無利息期間 | 最大30日間 |

| Web申込 | 可能 |

アイフルは申込み完了後にメールを送ると、最短18分でお金を借りることができます。

- poppo@aiful.co.jp

メールを送る際は、以下の点を記載しましょう。

- カナ氏名

- 生年月日

- 電話番号

- お急ぎの旨

審査回答時間は9:00~21:00なので、遅くなりすぎないよう時間に余裕を持って申込むことが大切です。

【プロミス】審査通過率が高く、5人に2人が通過

| プロミスの基本情報 | |

|---|---|

| 金利(年率) | 4.5%~17.8% |

| 利用限度額 | 500万円 |

| 最短審査時間 | 3分※ |

| 最短融資時間 | 3分※ |

| 50万円の最低返済額 | 1万3,000円 |

| 無利息期間 | 30日 |

| Web申込 | 可能 |

プロミスなら最短3分※で借入れ可能です。

また、他の消費者金融に比べて「審査通過率が高い」という特徴があります。

| 金融機関 | 審査通過率※ |

|---|---|

| プロミス | 42.3% |

| アコム | 40.7% |

| レイク | 26.4% |

| アイフル | 29.7% |

各社によって審査基準が異なるため、「プロミスが甘い」というわけではありません。ただ、このように審査通過率が高いのも事実です。審査に不安を感じる方でも、プロミスならスムーズに借入れできる可能性があるでしょう。

【レイク】最短25分※で無利息期間が最大60日間

| レイクの基本情報 | |

|---|---|

| 金利(年率) | 4.5%~18.0% |

| 利用限度額 | 500万円 |

| 最短審査時間 | 15秒 |

| 最短融資時間 | 25分※ |

| 50万円の 最低返済額 |

1万4,000円 |

| 無利息期間 | 5万円まで:180日間 借入全額(Web申込み限定):60日間 |

| Web申込 | 可能 |

レイクは最短25分※で借入れることができるうえに、無利息期間が最大180日間あります。

ただし、Webで申込むことが条件となっており、電話で申込む場合は「30日間無利息」「5万円まで180日間無利息」のいずれかから選ぶことになります。

審査スピードも早く、最短15秒で審査結果が表示されます。21時(日曜日は18時)までに契約が完了すると、当日中の借入れも可能です。

【SMBCモビット】原則電話連絡なし、契約完了後最短3分で借入可能

| SMBCモビットの基本情報 | |

|---|---|

| 金利(年率) | 3.0%~18.0% |

| 利用限度額 | 800万円 |

| 最短審査時間 | 30分(※1) |

| 最短融資時間 | 33分(※1) |

| 50万円の最低返済額 | 1万3,000円 |

| 無利息期間 | なし |

| Web申込 | 可能 |

SMBCモビットは最短3分で契約完了後に借入れ可能です。

スマホアプリやWebで、24時間いつでも最短3分で口座に振り込んでくれます。(※)

その日のうちにお金を借りたい場合、申込み完了後にコールセンターへ電話しましょう。

0120-03-5000

(営業時間 9:00~21:00 通話料無料)

オペレーターに相談することで、優先的に審査が進めてもらえる可能性があります。また、Web完結申込で手続きすると、原則として電話連絡による在籍確認がないため、契約までスムーズに進めることができます。

50万円を長期間で返済したいなら銀行カードローン

50万円を長期間で返済したい人には銀行カードローンが最適です。

消費者金融は金利が年18.0%であるのに対して、銀行カードローンは年14.5%であるため、消費者金融よりも比較的低金利です。

返済期間が長くなるほど金利の影響が大きくなるため、長期間の返済を予定している場合には、金利が低い銀行カードローンがお得に借入ができます。

実際に、50万円を消費者金融で年18.0%、銀行カードローンで年14.5%の金利で借り入れした際の利息を比較してみました

| 銀行 | 消費者金融 | |

|---|---|---|

| 6ヵ月以内 | 21,354円 | 22,722円 |

| 1年以内 | 40,128円 | 48,569円 |

| 2年以内 | 78,982円 | 94,690円 |

| 3年以内 | 119,563円 | 149,464円 |

返済期間を3年間にした場合、29,901円も銀行カードローンのほうがお得でした。

消費者金融と銀行カードローンとでは長期で返済するなら、銀行カードローンのほうが利息の負担を軽減できることがわかります。

また、実際にNET MONEY編集部が銀行カードローン利用者にアンケート実施したところ、申し込み理由として「借入金利」を重視していた人が15%と、金利を重要視し銀行カードローンを選んでいた割合が一番多いことがわかりました。

これらの結果も加味すると、50万円を長期間で返済したい場合は銀行カードローンが最適です。

| 会社名 | 三井住友銀行カードローン | 楽天銀行スーパーローン | 三菱UFJ銀行カードローン | みずほ銀行カードローン | auじぶん銀行カードローン | 住信SBIネット銀行カードローン |

|

|

|

|

|

|

|

| 審査時間 | 最短当日(※2) | 最短即日 | 最短即日 | 最短翌営業日以降 | 最短1時間 | 10営業日~2週間程度 |

|---|---|---|---|---|---|---|

| 融資時間 | 最短当日(※2) | 最短翌日 | 最短翌日(※7) | 最短翌営業日以降 | 最短即日 | 10営業日~2週間程度 |

| 在籍確認の 電話連絡 |

原則あり | あり | 原??則あり | 原??則あり | あり | あり |

| 借入限度額 | 10~800万円 | 最大800万円 | 500万円 | 800万円 | 最大800万円※4 | 10~1,000万円 |

| 金利 | 年1.5~14.5% | 年1.9%~14.5% | 1.8%~14.6% | 2.0~14.0% | 年1.48%~年17.5% (通常コースの場合) |

年1.89~14.79% |

| 無利息 サービス |

ー | ー | ー | ー | ー | ー |

| Web完結 | ◯(※3) | ◯ | ◯ | ◯ | ◯ | ◯ |

| 特徴 | カードレスも可能 | 楽天会員ランクに応じて 審査優遇(※1) |

土日祝も審査対応 | 最大金利が低い | au限定割で金利優遇 | 最大年0.6%の金利優遇 |

| 詳細 |

※2 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※3 本人確認をオンラインでされた方は、WEB完結が可能です。ご契約後にローン専用カード等をご自宅へ郵送します。なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※4 ■通常、カードローンau限定割 誰でもコース:10万円以上800万円以内

■カードローンau限定割 借り換えコース:100万円以上800万円以内 ※7 テレビ窓口でのお受け取りを希望された場合

【三井住友銀行カードローン】銀行ならではの金利が魅力

| 三井住友銀行カードローンの基本情報 | |

|---|---|

| 金利(年率) | 1.5%~14.5% |

| 利用限度額 | 10~800万円 |

| 最短審査時間 | 最短当日(※1) |

| 最短融資時間 | 最短当日(※1) |

| 最低返済額 | 毎月のご返済額は2,000円から(※2) |

| 無利息期間 | なし |

| Web申込 | 可能(※) |

※2 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

※本人確認をオンラインでされた方は、WEB完結が可能です。ご契約後にローン専用カード等をご自宅へ郵送します。なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三井住友銀行カードローンは、年1.5~14.5%と銀行ならではの金利が特徴で、24時間いつでもWEB申込が可能です。

申込時に三井住友銀行の普通預金口座を開設する必要もなく、最短当日には融資を受けられるため、急ぎの方も安心して利用できます。

さらに三井住友銀行の口座を開設している人は、キャッシュカードで借入れできます。

契約後は、三井住友銀行ATMや提携コンビニATMにて、手数料無料でお金を借りられます。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

【楽天銀行スーパーローン】楽天会員ランクに応じて審査優遇(※)!

| 楽天銀行スーパーローンの基本情報 | |

|---|---|

| 金利(年率) | 1.9%~14.5% |

| 利用限度額 | 最大800万円 |

| 最短審査時間 | 最短即日 |

| 最短融資時間 | 最短翌日 |

| 50万円の最低返済額 | 1万円 |

| 無利息期間 | - |

| Web申込 | 可能 |

楽天銀行では、楽天会員の人は楽天会員ランクに応じた審査優遇があります。(※一部例外あり)

普段からよく楽天市場で買い物をするなど、楽天のサービスを積極的に利用している人なら他社より審査に通過できる可能性が高まるため、利用を検討しましょう。

楽天銀行スーパーローンは口座未開設の人も申込みが可能で、申込時に楽天銀行の口座を開設する必要もありません。

今以上に銀行口座を増やしたくない人でも気軽に利用できます。

【三菱UFJ銀行カードローン「バンクイック」】提携ATM手数料0円

| 三菱UFJ銀行カードローン「バンクイック」の基本情報 | |

|---|---|

| 金利(年率) | 1.8%~14.6% |

| 利用限度額 | 500万円 |

| 最短審査時間 | 即日 |

| 最短融資時間 | 不明 |

| 50万円の最低返済額 | 1万1,790 円※ |

| 無利息期間 | なし |

| Web申込 | 可能 |

※返済期間5年以内の場合

三菱UFJ銀行カードローンバンクイックは、ATM利用手数料が無料で、時間外手数料もかかりません。

- 三菱UFJ銀行ATM

- ローソン銀行ATM

- セブン銀行ATM

- E-net ATM

バンクイックは、三菱UFJ銀行の口座を持っていなくても申込みが可能です。また、本人名義の普通預金口座なら、三菱UFJ銀行以外でも振込融資を受けられます。

早ければ翌日には融資を受けられるため、急ぎの場合にも最適です。

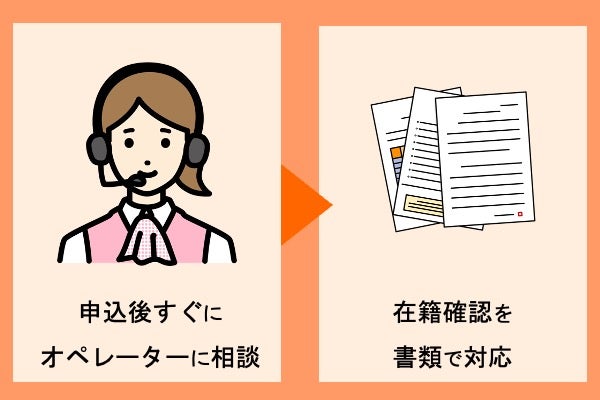

さらに三菱UFJ銀行 バンクイックは、申込後すぐにオペレーターに相談すると、在籍確認を書類で対応してもらえる可能性があります。

書類で在籍確認を実施することが認められた場合は、直近の給料明細書や健康保険証を提出しましょう。

万が一在籍確認の電話を回避できなかったとしても、オペレーターはバンクイックとは言わず、三菱UFJ銀行と名乗ります。

したがって、勤務先の人にカードローンに申し込んだことがバレる心配はありません。

【みずほ銀行カードローン】最大金利が低く小額融資向け

| みずほ銀行カードローンの基本情報 | |

|---|---|

| 金利(年率) | 2.0%~14.0% |

| 利用限度額 | 800万円 |

| 最短審査時間 | 翌営業日 |

| 最短融資時間 | 不明 |

| 50万円の最低返済額 | 1万1,908円※ |

| 無利息期間 | なし |

| Web申込 | 可能 |

※返済期間5年以内の場合

みずほ銀行カードローンは、上限金利が低めに設定されています。一方で、下限金利はやや高めです。一般的に、借入希望額が低いと、金利が高くなる傾向にあるため、「50万円などの小額融資向け」といえるでしょう。

住宅ローンを契約していると、金利が0.5%引き下げられます。50万円借りる場合、金利は次のとおりです。

| ご契約 限度額 |

10万円以上~100万円未満 |

|---|---|

| 基準金利 | 14.0% |

| 引き下げ 適用後の金利 |

13.5% |

みずほマイレージクラブに加入すると、みずほ銀行やセブンイレブン、ローソン、ファミリーマートなどでATM手数料が無料になります。みずほマイレージクラブはみずほ銀行でさまざまな特典を利用できる、年会費無料のサービスです。

【auじぶん銀行カードローン】au IDがあると金利年0.1%優遇

| auじぶん銀行カードローンの基本情報 | |

|---|---|

| 金利(年率) | 年1.48%~年17.5%(通常金利) |

| 利用限度額 | 最大800万円 |

| 最短審査時間 | 最短1時間 |

| 最短融資時間 | 最短即日 |

| 50万円の最低返済額 | 1万円 |

| 無利息期間 | なし |

| Web申込 | 可能 |

auじぶん銀行カードローンは、au IDがあると金利が年0.1%優遇されます。au IDはauユーザーでなくても取得可能です。

50万円を借りる場合、金利は次のとおりです。

| 契約限度額 | 10万円以上~100万円未満 |

|---|---|

| 基準金利 | 年13.0%~年17.5% (通常金利) |

| au IDを 持っている場合 |

年12.9%~年17.4% (借り換えコース) |

他社から借り換える場合、最大年0.5%が優遇されます。

最短審査時間は最短1時間と、銀行系カードローンの中でも非常にスピーディーです。さらに、auじぶん銀行で普通預金口座を開設している場合、最短当日の借入れも可能です。

住信SBIネット銀行カードローンは最大年0.6%の金利優遇を受けられる

住信SBIネット銀行カードローンは、最大年0.6%の金利優遇を受けられます。

住信SBIネット銀行カードローンの金利優遇

| 条件 | 金利引き下げ幅 |

|---|---|

| SBI証券口座を保有している人、またはSBI銀行で住宅ローンを組んでいる人 | 年0.5% |

| ミライノカード(JCB)※を保有し、住信SBIネット銀行を引き落とし口座に設定している人 | 年0.1% |

つまり、住信SBIネット銀行のグループサービスを利用している人なら、年14.19%以下の金利で借入れできるということです。

SBI証券で新NISAやiDeCoなど資産運用をしている人は、SBI住信ネット銀行カードローンに申込むとよいでしょう。

住信SBIネット銀行カードローンで契約した後は、キャッシュカードや「住信SBIネット銀行アプリ」を使って借入れが可能です。

「住信SBIネット銀行アプリ」を使えば、銀行口座への振込みはもちろん、スマホATMでもお金を借りられます。

スマートフォン1つあれば全国のセブン銀行ATMやローソン銀行ATMで自由に借入れできるため、うっかり財布を忘れた場合にも困りません。

また「住信SBIネット銀行アプリ」はSBI証券と連携が可能で、資金移動をスムーズに行えるメリットもあります。

SBI証券で資産運用をしている人なら、検討したい1社です。

| 金利 | 年1.89~14.79% |

|---|---|

| 100万円の返済金利 | 年14.79% |

| 審査時間 | 10営業日~2週間程度 |

| 融資時間 | 10営業日~2週間程度 |

| 対象年齢 | 満20歳以上満65歳以下 |

| 限度額 | 10~1,000万円 |

| 最低借入れ額 | 1万円単位 |

| Web完結 | ◯ |

【50万円借りる目的が明確】目的別ローン

50万借りる目的が明確な人には、目的別ローンを利用することが最適です。

目的別ローンは特定の目的にだけ利用できるローンで、目的が限定されています。

目的が限定されていることで、返済計画も立てやすく貸出側の貸し倒れリスクが少ないため、金利は最大でも年10.0%程度と、年14.0~18.0%のカードローンよりも低くなっています。

そのため、目的が特定されている場合、目的別ローンを利用すれば100万円の借り入れでも、利息負担を抑えることが可能です。

具体的には、目的別ローンには自動車購入や教育目的、住宅改修などのためのマイカーローン、教育ローン、リフォームローン、さらには結婚費用や医療費用のためのブライダルローンや医療ローンなど、様々なものが存在します。

| 目的別ローン | 目的 | 金利 |

|---|---|---|

| マイカーローン | ・車を購入したい ・車検の費用を借りたい |

年0.9%~4.5% |

| 教育ローン | ・教育費用を借りたい | 年1.7%~2.9% |

| ブライダルローン | ・結婚式の資金を借りたい | 年4.0%~7.0% |

| 医療ローン | ・矯正の資金を借りたい ・医療脱毛の資金を借りたい |

年3.0~10.0% |

ただし、目的別ローンでも金融機関によって適用される金利は異なります。

初回借り入れの際は、一般的に最大金利が適用されるため、必ず最大金利を見て、各銀行の商品を比較してください。

借り入れ目的が決まっている人は目的別ローンを利用することで、より無駄なく効率的に50万円を借りることが可能です。

50万円を審査なしで借りる方法

50万円を審査なしで借りる方法は、主に3つあります。

それぞれの概要は以下の通りです。

| メリット | デメリット | 50万円の 借入金利(年率) |

融資時間 | |

| クレジットカードの キャッシング |

・キャッシング利用時に審査はない | ・クレジットカードの利用状況によっては、 借りられない可能性がある ・クレジットカードの契約や キャッシングの付帯には審査がある |

15.0%~18.0% | キャッシング自体は即時※ |

| 質屋 | ・品物があるとその日のうちに、 すぐお金をお借りることができる |

・質に入れるための品物が必要になる ・返済期日を過ぎると、所有権が質屋のものになる |

1%~5% | 即時 |

| 生命保険の 契約者貸付 |

・解約返戻金があれば、 基本的に審査なしで借入れできる |

・貸付元利金が解約返戻金額を超過すると、 保険が失効する可能性がある |

1.50%~8.0% | 最短当日 |

3つの方法のうち最も簡単な借り入れ方法はクレジットカードのキャッシングを利用することです。なぜならクレジットカードのキャッシング枠を持っていれば即時に借りることができるからです。ただし金利は年率15.0%~18.0%と高めに設定されているため、低金利で借りたいという方は他の2つの方法も考えてみると良いでしょう。

クレジットカードのキャッシング

審査なしで50万円借りるならクレジットカードのキャッシング枠の利用が最適です。

クレジットカードには「ショッピング枠」とは別に「キャッシング枠」があります。

手持ちのクレジットカードに「キャッシング枠」がすでに設定されている場合、審査なしで近くのATMでお金を借りられます。

また、普段使っているクレジットカードで借入ができるため、利用明細書を見られない限り、親にバレることもありません。

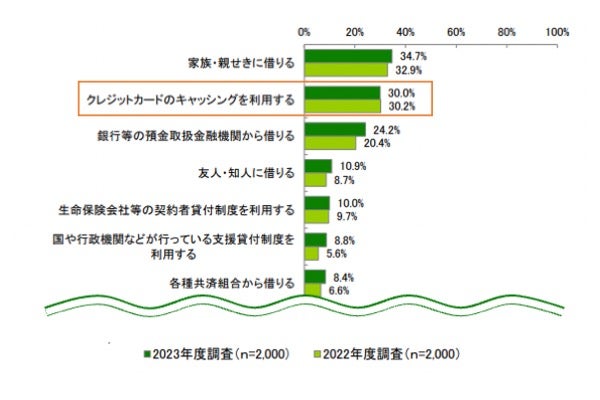

2023年10月の貸金業協会の調査によると、実際に30.0%の人が借入れ検討先としてクレジットカードのキャッシングを検討しており、全体で2番目に多い結果でした。

なお、キャッシング枠が設定されていない場合、設定するにはクレジットカード会社の審査が必要になります。審査完了までに数日かかるため注意が必要です。

質屋

質屋なら、90万円の品物を預けることで審査なしで50万円を借りることが可能です。

質屋では、腕時計や貴金属、ブランド品などの高額商品を担保に、一定の金利でお金を借りることができます。

最大のメリットは、信用情報に関する審査がない点です。

カードローンなどの商品は、信用情報をもとに審査がありその審査を通過しなければお金を借りることはできません。

一方質屋では、審査がなく品物の価値や状態、希少性などで融資の可否や借り入れ金額が判断されます。

そのため、信用情報に傷がある方や無職の方でもお金を借りることが可能です。

また、借り入れ可能額は買取査定金額(今現在の相場)の6~7割程度です。

50万円を借りたいのなら、買取査定金額が90万円の品物を預ける必要があります。

(例)ロレックス デイトジャスト41 Ref.126300 ジュビリーブレス(青文字盤)の場合※

| ランク | 買取査定金額 | 借入可能額 |

|---|---|---|

| Sランク | 133万円 | 94万円 |

| Aランク | 120万円 | 84万円 |

質預かりの期限は原則3ヶ月間で、期限内に元金+利息を支払うことで品物を取り戻すことが可能です。

あるいは、利息を払うことで預かり期間を延長することも可能です。

また必要に応じてそのまま流質させることもできますし、お買い取りへの変更も可能です。

なお、期限を過ぎた場合は品物は買取扱いとなり、戻すことはできません。

質屋で借り入れをする場合は、この点を十分に留意してください。

現在、品物の写真をメールやLINEで送ることで査定してもらえる質屋も増えており、店舗に行くことなく査定を受けることが可能です。

金利も比較的低めに設定されていることが多いため、即日資金調達が必要な方や、身の回りに高価な品物がある方は、質屋の利用を検討してみてはいかがでしょうか。

生命保険の契約者貸付

生命保険加入者なら契約者貸付で審査なしでお金を借りられる可能性があります。

契約者貸付とは、資金が必要な時に解約返還金の一定範囲内で貸付する仕組みのことです。

銀行や消費者金融などではなく、保険会社からお金を借りられる制度を契約者貸付といいます。

生命保険は、死亡保険料、生存保険料、付加保険料の3つで構成されています。

終身保険や養老保険などの保険料に生存保険料が含まれている積立型の生命保険を解約すると支払われるのが解約返戻金です。

契約者貸付制度では、この解約返戻金を担保にして融資してもらえます。

自分自身がこれまで積み立ててきた保険料を元に借り入れを行うため、利用の際の審査はありません。

また、金利は年2.00~6.00%程度とカードローンよりも低いため利息負担を軽減することができます。

| 保険会社 | 金利※ | 申込み方法 |

|---|---|---|

| 住友生命 | 1.55%~5.75% | ・インターネット ・提携ATM ・コールセンター ・ご来店窓口 ・スミセイライフデザイナー |

| 第一生命 | 3.00%~5.75% | ・請求書 ・電話 ・インターネット |

| 明治安田生命 | 2.15%~5.75% | ・インターネット ・来店 ・コミュニケーションセンター |

| アフラック | 2.75%~4.00% | ・インターネット ・コールセンター |

| 日本生命 | 2.00%~5.75% | ・日本生命アプリ ・インターネット |

| かんぽ生命 | 2.50%~5.75% | ・インターネット ・電話自動応答サービス ・お客様サービスセンター ・ATM |

| ソニー生命 | 2.50%~8.00% | ・インターネット ・コールセンター |

| 太陽生命 | 3.00%~5.75% | ・インターネット ・コールセンター ・ATM ・本・支社窓口 ・郵送 |

| メットライフ生命 | 1.50%~6.50% | ・インターネット ・コールセンター |

ただし、利用できるのは保険契約者のみです。

例えば契約者が夫で、被保険者が妻、保険金の受取人が子であったとしても、利用できるのは契約者である夫だけになります。

そのため、生命保険の契約者貸付の利用を検討する人はまず契約者が誰なのかを確認してみましょう。

無職で50万円借りる方法

無職でも50万円を借りる方法はあります。主な方法は次の4つです。

専業主婦なら配偶者貸付

専業主婦の場合、配偶者貸付の制度を利用しましょう。配偶者貸付とは、配偶者の収入をご自身の収入に合算して借入れできるという制度です。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

引用:2 総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

例えば、次のような夫婦を想定してみましょう。

- 夫:年収300万円

- 妻:年収0万円(専業主婦)

配偶者貸付を使えば、妻も300万円の1/3、つまり100万円を借入れることができます。ただし、「配偶者の同意を得る必要がある」という点に注意してください。

配偶者に知られずに借入れしたい場合は、銀行系カードローンがおすすめです。次の銀行系カードローンは、専業主婦でも申込可能です。

- SBI新生銀行

- イオン銀行

- 愛媛銀行

- PayPay銀行

- 楽天銀行

銀行系カードローンは審査が厳しい一方で、ご自身(専業主婦)名義で契約できます。

資金調達が困難なら生活福祉資金貸付制度

資金調達が困難な場合、国の公的融資制度である生活福祉資金貸付制度を利用してお金を借りることが可能です。

この制度は、低所得者世帯、高齢者世帯、障害者世帯など、資金調達が困難な世帯を対象とした公的支援策です。つまり、無職の方でも一定の条件を満たせば利用できる場合もあります。

| 低所得者世帯 | 必要な資金を他から借入れするのが困難な世帯(住民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者のいる世帯 |

低所得者が直面する急な出費や生活費不足を補うための一時的な援助として、生活福祉資金貸付制度は非常に役立つ存在と言えます。生活基盤の維持や改善を目指す事業として、必要な資金の貸し付けが行われます。

| 総合支援資金 | 生活再建までの生活費や住宅入居費用、生活再建のために一時的に必要な資金など |

|---|---|

| 福祉資金 | 生業に必要な資金や住宅の増改築・補修の費用、災害で被害を受けた際に臨時で必要となる資金など |

| 教育資金 | 高校や大学、高等専門学校に入学・修学するための資金 |

| 不動産担保型生活資金 | 不動産を担保に高齢者へ生活資金を貸付ける制度 |

また、具体的な事例を挙げると、無職の方が福祉費や緊急小口資金を借り入れているケースが存在します。これらの事例は、生活福祉資金貸付制度が実際に収入が不安定な方々の生活を支える役割を果たしていることを示しています。

A.福祉費

引用元:生活福祉資金ユーザー(借受人)による事業評価に関する調査研究事業報告書

現在、働いているかについては「無職」が 40.1%と最も高く、次いで「働いている」が 38.3%、「無回答」を除くと「ときどき働いている」が 5.3%であった。

したがって、収入が少なく生活費に困っている方は、生活福祉資金貸付制度の利用を検討してみてはいかがでしょうか。その援助策を用いることで、生活を立て直す第一歩を踏み出すことができるでしょう。

事業の費用にしたいなら日本政策金融公庫

これから新規事業を開業したい方、独立したい方など、事業の費用として50万円を借りる場合、日本政策金融公庫がおすすめです。

日本政策金融公庫とは、政府系金融機関として、中小企業や個人事業主の支援を目的として設立された金融機関です。

個人企業や小規模企業・中小企業・農林水産事業者を対象に融資や補償などの金融サービスを提供しています。

日本政策金融公庫の融資は、2%台の金利と民間金融機関よりも低く、担保や保証が不要で借りることができます。そのため創業や事業拡大の際に、資金が足りないときでも、日本政策金融公庫の融資を利用することができます。

日本政策金融公庫の融資制度は、事業内容や目的によってさまざまなものがあります。

例えば経営改善に必要な資金を支援する「マル経融資」や、創業や事業承継を支援する「新創業融資制度」などがあります。

日本政策金融公庫の融資を利用するためには、日本政策金融公庫の窓口で相談・申し込みを行う必要があります。

融資の審査は、事業内容や経営状況、財務状況などを総合的に判断して行われます。

事業資金のお金を借りるなら、の公的融資を検討しましょう。日本政策金融公庫には、個人事業主や小規模の企業でも利用できる融資制度がたくさんあります。たとえば、ほとんどの業種で利用できる一般貸付けなら最高4,800万円までのお金を借りることも可能です。基準金利も2%台と、消費者金融や信販会社で借りるよりも低金利です。

- 個人企業や小規模企業

- 中小企業

- 農林漁業や国産農林水産物を取り扱う加工流通分野

50万円を借りたときの返済シミュレーション

50万円を借りた場合に「返済額がいくらになるのか」「金利はどのくらいなのか」をシミュレーションしてみました。

5年間で返済する場合、毎月の返済額は消費者金融カードローンが1万3,000~1万5,000円、銀行カードローンが1万2,000円程度となります。

| 返済額 | 50万円借入れした際の金利 (年率) |

融資時間 | |

| アコム | 1万5,000円※1,2 | 7.7%~18.0% | 最短20分(※9) |

| アイフル | 約定日制:1万3,000円 サイクル制:1万5,000円※3 |

15.0%~18.0% | 最短20分 |

| プロミス | 1万3,000円※2,4 | 4.5%~17.8% | 最短3分(※9) |

| レイク | 1万4,000円※1 | 15.0%~18.0% | 最短25分 |

| SMBCモビット | 1万3,000円※1 | 3.0~18.0% | 最短33分(※) |

| 三井住友銀行 カードローン |

1万1,764円※2,5 | 14.5% | 最短当日※6 |

| 三菱UFJ銀行 「バンクイック」 |

1万1,790 円※2,7 | 13.6%~14.6% | 不明 |

| みずほ銀行 | 1万1,908円※2,8 | 14.0% | 不明 |

| auじぶん銀行 | 1万円 | 年13.0%~年17.5% (通常金利) |

最短即日 |

| 楽天銀行 | 1万円 | 14.5% | 最短翌日 |

※2 返済期間5年以内の場合

※3 借入直後残高50万円の場合

※4 借入利率17.8%の場合

※5 借入利率14.5%の場合

※6 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※7 借入利率14.6%の場合

※8 借入利率14.0%の場合

※9 お申込時間や審査によりご希望に添えない場合がございます。

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

返済額を最も抑えられるのはauじぶん銀行か楽天銀行

返済額を最も抑えられるのはauじぶん銀行か楽天銀行です。どちらも返済額は1万円です。自分のペースでゆっくりと返済できるでしょう。

ただし、楽天銀行は即日融資に対応していません。auじぶん銀行の場合、普通預金がなければ翌金融機関営業日の対応になります。

その日のうちにお金を借りられる消費者金融の中で最も返済額が低いのは、次の3つです。

返済額はすべて1万3,000円です。

最も低金利なのはみずほ銀行、60日で返済できるならレイク

通常金利で比較した場合に、最も低金利なのがみずほ銀行です。上限金利は14.0%であり、借入総額を低く抑えることができるでしょう。

ただ、60日で返済できるのであれば、レイクがおすすめです。レイクはWebからの申込みで無利息期間が60日になります。60日の間なら、どれだけ利用しても利息は発生しません。

最もスピーディーな借入方法はアイフル

最もスピーディーな借入方法はアイフルで、最短18分で借入れできます。ただし、かならずしも20分で借入れできるわけではありません。申込者が多い、営業時間が遅いなどの場合、融資が遅くなる可能性もあります。

もっとも、アイフルのコールセンターに連絡したところ、「遅くても翌営業日までには審査が完了する」とのことです。また、メールを送ることで優先的に対応してもらえます。

銀行カードローンの場合、基本的に翌営業日の振り込みになります。

ただ、auじぶん銀行は、普通預金があると最短当日に借りられます。また、三井住友銀行カードローンは普通預金の有無に関係なく、最短当日に借り入れが可能です。

50万円を借りるときの注意点

50万円を借りるときの注意点は主に2つあります。

収入証明書の提出が必要な場合がある

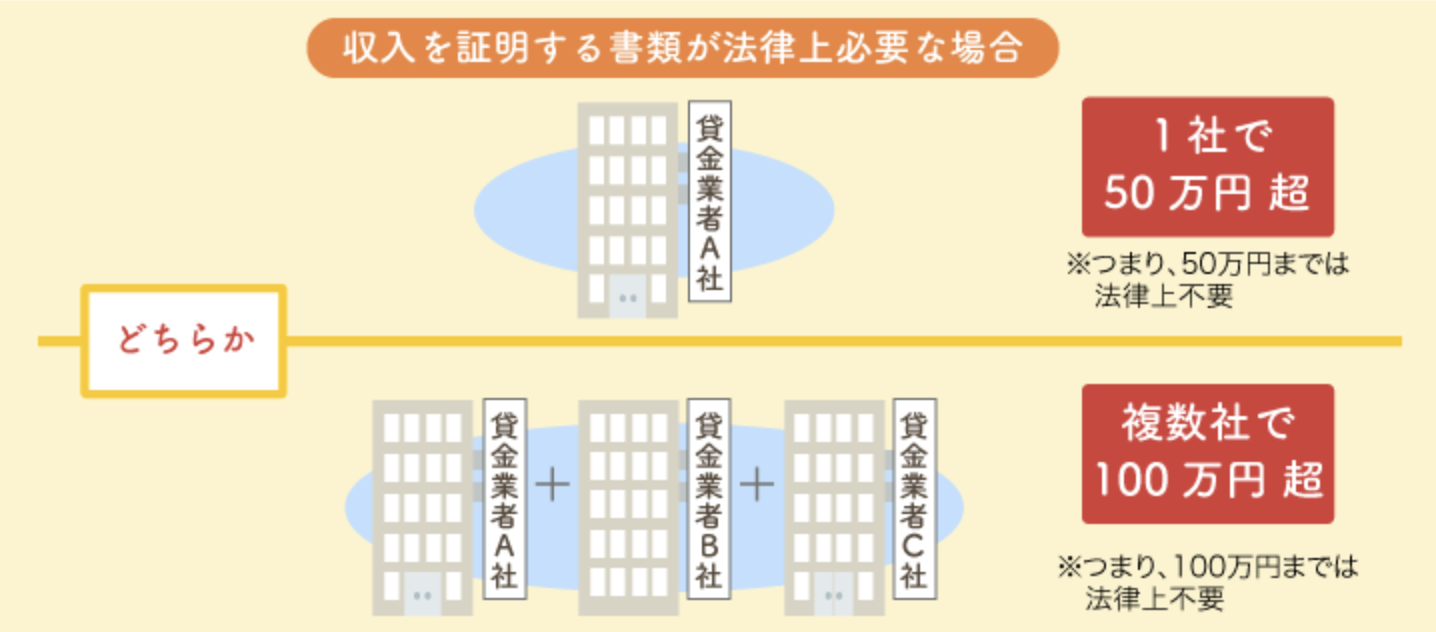

50万円を借りる際は、収入証明書の提出が求められる場合があります。

貸金業者は貸金業法により、以下の場合収入証明書を取得することが義務づけられています。

①ある貸金業者から50万円を超えて借入れる場合

引用元:日本貸金業協会|3「収入を証明する書類」の提出が必要な場合があります

②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合

なぜなら、借入額が大金になると借り手の返済能力を正確に把握するためには借り手の自己申告ではなく、客観的に信頼性の高い書類で調査する必要があると判断されているからです。

また、銀行では貸金業者が貸金業法に準拠しているのと同様、あるいはそれ以上の厳格な基準で収入証明書の提出を求めています。

収入証明書として認められる書類は以下のようなものがあります。

- 源泉徴収票(直近の期間に係るもの)

- 支払調書(直近の期間に係るもの)

- 給与の支払明細書(直近の2カ月分以上(地方税額の記載があれば1カ月分)のもの)

- 確定申告書(直近の期間に係るもの)

- 青色申告決算書(直近の期間に係るもの)

- 収支内訳書(直近の期間に係るもの)

- 納税通知書(直近の期間に係るもの)

- 納税証明書(直近の期間に係るもの)

- 所得証明書(直近の期間に係るもの)

- 年金証書

- 年金通知書(直近の期間に係るもの)

参照:金融庁|貸金業法Q&A

収入証明書類にかかわらず、提出書類に不備があると審査が進まず、借入も遅れてしまいます。

したがって、50万円を借りるためには、適切な書類の準備と提出が不可欠です。申し込み時にスムーズに手続きを進めるために、しっかりと準備をしておきましょう。

総量規制を確認する

消費者金融など貸金業者で借入れする場合、総量規制を確認しましょう。貸金業法によって、基本的に収入の1/3を超える借入れはできません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用:日本貸金業協会|1 お借入れは年収の3分の1までです

年収300万円の場合、借入れできる額は100万円です。すでに60万円を借入れしている場合、借入れ可能額は40万円となります。

ただ、総量規制には例外もあります。例えば、次のような場合、総量規制を超えて借入れできる可能性があります。

- ご自身に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 緊急な医療費を支払うための資金の貸付け

- 社会通念上、緊急な支払い(10万円以下、3ヵ月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 事業に対する貸付け

- 「つなぎ資金」に係る貸付け

「ご自身に有利となる借換え」とは、毎月の返済額や返済総額が下がり、追加の担保や保証を必要としないものを指します。また、「借入残高を段階的に減少させるための借換え」とは、月々の最低返済額が減少するような借り換えのことです。

闇金からの借り入れ

突然の出費などでお金が必要なときでも闇金からの借入は絶対にやめましょう。

闇金は、「ヤミ金」や「闇金融」とも呼ばれ、法律の定める金利上限を無視した違法な高金利で資金提供を行うものです。

返済期間は多くの場合、1週間や10日ごとと決められており、金利は極めて高いものとなっています。

こうした闇金を利用すると、返済が難しくなり、さらに多重債務に陥る可能性もあります。

実際、闇金は返済困難に陥った人々、特に多重債務者や小さな事業者、個人破産者などをターゲットにしています。

また、取立ての方法も法的な範囲を逸脱したもので、取立てが本人だけでなく親族などにまで及ぶことも珍しくありません。

金融業者を利用する際は必ず貸金業者として都道府県に登録されているかを確認しましょう。

登録されている場合、その登録番号を金融庁のサービスで確認することで、業者の情報を得ることが可能です。

登録のない業者には接触せず、関わってしまったかもしれないという場合は、速やか警察、または日本貸金業協会の貸金業相談・紛争解決センター、各自治体の消費生活センター、弁護士会などに相談してください。

個人融資の使用

SNSなどの個人融資の利用は、便利さから一見、魅力的に感じられるかもしれませんが、違法性と危険性が高く、決して利用すべきではありません。

個人間融資とは、個人と個人のあいだでお金を貸し借りすることで、SNSやインターネットの掲示板などを通じて、面識のない他人とのあいだで行われることです。

やりとりはすべてインターネット上で行われ、相手がどのような人かわからないまま貸し借りされます。

個人であっても、反復継続して貸付けを行う場合やSNSなどで契約の締結を勧める場合、「貸金業」として国や都道府県の登録を受けなければなりません。

不特定多数が閲覧可能なSNS等で「お金を貸します」「融資します」などを書き込んで、契約の締結を勧めることは、貸金業の無登録営業及び無登録業者による勧誘は、いずれも罰則の対象となります。

また、個人融資を行った際には、以下の危険性が伴うことを認識しておきましょう。

1.高金利での貸付けが行われる

正規の金融機関の上限は、貸付額に応じて年利15.0~20.0%と定められています。

しかし、違法業者では10日で利息1割とする「トイチ(年利365%)」や10日で利息4割とする「トヨン(年利1,460%)」など、法外な金利を設定して来る場合があります。

2.個人情報が悪用される

貸付の際に提出した身分証のコピーや勤務先情報などを悪用されて、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

3.厳しく取り立てられる

貸金業法では、不適当な時間帯(午後9時から午前8時)に取立てを行ったり、勤務先等の居宅以外の場所に電話や訪問を禁止られています。

違法業者の場合一日に何度も連絡がきたり、家にまで押しかけてくるなどの悪質な取り立てをされる場合があります。

個人間のため、「業者よりも早く借りられて融通がききそう」と思うかもしれません。

しかし、その多くが違法業者である可能性が高いことを理解し、SNSやインターネットの掲示板を介した個人間融資はしないようにしましょう。

50万円を借りる際によくある質問

50万円を借りる際によくある5つの質問に回答します。

ブラックでも50万円を借りられるところは?

ブラックでも50万円を借りられるところは、基本的にありません。信用情報に問題がある場合、「貸し倒れのリスクが高いのでは」と考え、借入れを断られてしまう可能性が高いためです。

ブラックとは、一般的に「信用情報に異動(延滞や保証履行、破産)がある」ことを意味します。信用情報は、一度、異動の情報が記録されると一定期間残り続けます。例えばCICの場合、クレジット情報の保有期間は「契約期間中および契約終了後5年以内」です。

ブラックに当てはまる場合、借入れ以外の方法で50万円を調達しましょう。中には「ブラックでも借りられる」「審査なし」といった名目で、顧客を集める業者もいます。このような業者は闇金の可能性があるため十分注意し、利用は控えるようにしてください。

学生や無職でも50万円借りられる?

学生や無職でも50万円借りられる可能性はあります。

無職の場合も、年金などの収入があれば契約できる可能性があります。auじぶん銀行の場合、年金だけでも申込みが可能です。

【じぶんローン】現在の収入は年金だけですが、申込みはできますか?

お申込みいただけます。ただし、当行所定の審査結果によってご要望に沿いかねる場合があります。

引用:auじぶん銀行|よくある質問

親から50万円借りる際の口実は?

親から50万円借りる際、正直に伝えることが大切です。嘘をついてしまうと、トラブルになりかねません。

たとえ相手が親族でも、お金を借りるとご自身は債務者となり、法律上の返済義務を負うことになります。トラブルを避けるためにも、次の点に留意しましょう

- かならず書面で契約の内容を残す

- 信用してもらえない場合は第三者に介入してもらう

- 返済計画をきっちり立てる

- 返済の進捗状況を報告する

即日50万円借りるには?

即日50万円借りるには、即日融資に対応しているところが多い消費者金融がおすすめです。

また、多くの消費者金融は30日間(レイクの場合は最大60日間)の無利息期間を設けています。つまり、30日もしくは60日以内に返済できれば、利息をいっさい払わずに借入れることも可能です。

審査なしで50万円借りるには?

審査なしで50万円借りる方法は主に3つあります。

- クレジットカードのキャッシング

- 質屋

- 生命保険の契約者貸付

クレジットカードの場合、契約時に審査が必要になります。質屋は審査がありませんが、質に入れる品物によって借入額が異なる点に注意してください。

生命保険の契約者貸付も基本的に審査はありません。ただ、解約返戻金がないと借入れできないことはもちろん、貸付け利用後に保険を解約した場合、解約返戻金額から貸付元本と利息が差引かれることに注意してください。また、借りたお金と利子の合計が解約返戻金を超えてしまうと、最悪の場合保険契約が失効、または解除されてしまう可能性があることも覚えておきましょう。