本記事では、「eMAXIS Slimバランス8資産均等型」をテーマにメリット、デメリットを解説します。

8資産均等型は、株式、REIT、債券へ分散投資ができるバランスファンドです。

低コストで運用できる金融商品であるも、投資家の中には「長期投資にはダメ」、「頭の悪い分散」など酷評する声も存在します。

このため、「8資産均等は辞めた方がいいのか?」と悩んでいる方は少なくないでしょう。

そこで、本記事ではメリットだけでなく8資産均等型のデメリットについても深堀りしていきます。

①8資産均等型は複数の金融商品、投資国に分散投資が可能

②信託報酬は0.143%と格安

③金融商品の好不調に対応できる

④但し、時価総額で見るとバランスは悪い

⑤複数の投資商品を購入することも検討してみよう

「eMAXIS Slimバランス8資産均等型」とは?

まずは、eMAXIS Slimバランス8資産均等型の基本をチェックしましょう。

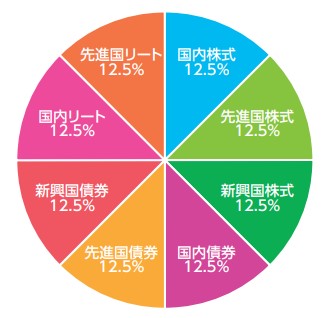

8資産均等型とは?

日本を含む世界各国の株式、債券及び不動産に分散投資をするバランスファンド

- 株式:国内、先進国、新興国

- 債券:国内、先進国、新興国

- 不動産:国内、先進国

各投資国、金融商品別に12.5%ずつ均等投資が行われます。

投資比率は「株式37.5%、債券37.5%、不動産25%」の比率であり、特に安全資産である債券が組み込まれているのが特徴です。

手軽にアセットアロケーションを組みたい投資家におすすめの投資商品と言えるでしょう。

8資産均等型の詳細は以下の通りです。

①組入上位10通貨

eMAXIS Slimバランス8資産均等型の組入上位10通貨をチェックしましょう。

※2023年10月時点

| 1 | 日本円 | 37.7% |

| 2 | 米ドル | 25.6% |

| 3 | ユーロ | 5.8% |

| 4 | 香港ドル | 3.0% |

| 5 | 中国元 | 2.7% |

| 6 | インドルピー | 1.9% |

| 7 | ブラジルレアル | 1.9% |

| 8 | ニュー台湾ドル | 1.8% |

| 9 | 英ポンド | 1.7% |

| 10 | メキシコペソ | 1.6% |

引用:eMAXIS Slim バランス(8資産均等型)目論見書

日本円を中心に世界各国の通貨に分散投資されています。

ポートフォリオの考え方は投資家それぞれですが、「日本4、世界6」はバランスが良い投資比率と言えるのではないでしょうか。

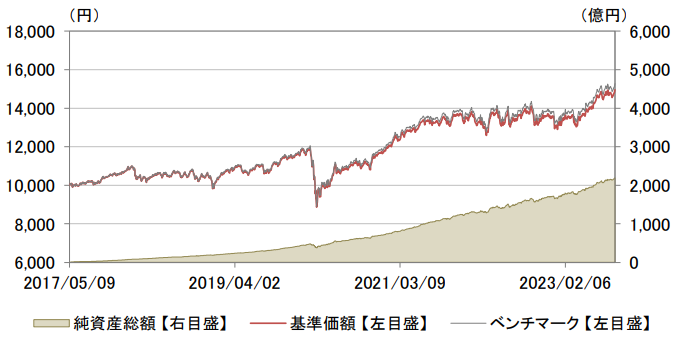

②純資産額

2024年6月時点純資産額2,888億円

潤沢な純資産額があることから、早期償還の心配はありません。

純資産額も増加傾向にあります。

目論見書より引用

目論見書より引用

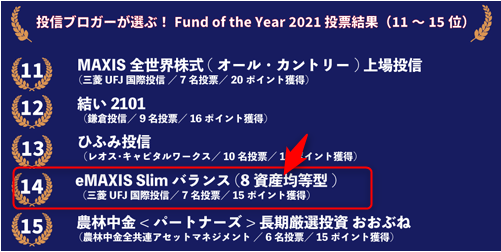

③eMAXIS Slimバランス8資産均等型の評価

続いて、eMAXIS Slimバランス8資産均等型の投資家評価を見ていきましょう。

国内には6,000本以上の投資信託がある中、投信ブロガーより高い評価を受けているのが見て取れます。

日々、投資信託の情報を集めている投資家の評価であるため信頼度は高いと言えるでしょう。

「eMAXIS Slimバランス8資産均等型」5つのメリット(最強の理由)

eMAXIS Slimバランス8資産均等型のメリットは以下の通りです。

メリット①低コストで運用可能

eMAXIS Slimバランス8資産均等型の手数料は「0.143%/ 年」と低コストで運用できます。

三菱UFJ銀行が提供する「eMAXIS Slimシリーズ」は格安の信託報酬が特徴であり、コスト低減にも積極的です。

100万円投資をしても、年間1,430円と格安での運用が可能

メリット②ポートフォリオの分散性が高い

8資産均等型は分散性が高い投資商品です。

- 株式:国内、先進国、新興国

- 債券:国内、先進国、新興国

- 不動産:国内、先進国

金融商品だけでなく、投資国も幅広く分散されています。

不動産は、株式同様にボラティリティが高いためリスク資産として考えた方が良いでしょう。

上記を加味すると、「リスク資産7、安全資産3」とバランスが良いアセットアロケーションが組まれているのが強みと言えます。

メリット③すべてのシーンに対応できる

eMAXIS Slimバランス8資産均等型はすべてのシーン対応できるのが強みです。

金曜商品別に毎年パフォーマンスの好不調が発生します。

2012年~2021年の資産クラス別リターン

モーニングスター INDEXサイト

モーニングスター INDEXサイト

2012年は「国内REIT」がNO.1のパフォーマンスとなるも、2017年には最低のリターン

2013年NO.1のパフォーマンスであった「国内株式」は2016年最下位

資産クラスに応じて好不調がある点は理解することが大切です。

このため、すべてのシーンに対応できる点は8資産均等型の強みと言えるでしょう。

メリット④自動でリバランス

ポートフォリオを自身で組む場合、定期的にリバランスをする必要があります。

金融商品に応じて好不調があるため、1年に1回程度調整をしなければバランスの良いポートフォリオとは言えない

但し、投資家本人がリバランスを行うのは簡単なことではありません。

この点、8資産均等型は自動リバランスが行われるため、投資家は何もする必要が無い点はメリットと言えるでしょう。

メリット⑤純資産が右肩上がり

投資信託を見る上で、純資産額の増加も大切なポイントです。

純資産額が少ないファンドは、指数に連動した売買ができず早期償還になるリスクがある

この点、eMAXIS Slimバランス8資産均等型の純資産額は右肩上がりと好調。

早期償還の心配がない点も強みと言えます。

「eMAXIS Slimバランス8資産均等型」5つのデメリット(ダメな理由)

eMAXIS Slimバランス8資産均等型はメリットばかりでなく、デメリットも存在します。

デメリット①パフォーマンスは株式に劣る

MAXIS Slimバランス8資産均等型のパフォーマンスには注意しましょう。

特に安全資産である債券が組み込まれているため、株式100%と比較するとパフォーマンスは大きく劣ります。

2012年~2022年S&P500との騰落率比較

| 8資産均等 | S&P500 | |

| 2012年 | 26.4% | 27.0% |

| 2013年 | 28.2% | 60.4% |

| 2014年 | 18.4% | 31.7% |

| 2015年 | -3.0% | 0.9% |

| 2016年 | 3.5% | 6.1% |

| 2017年 | 7.8% | 17.5% |

| 2018年 | ‐6.7% | ‐7.7% |

| 2019年 | 16.3% | 30.5% |

| 2020年 | 1.0% | 10.3% |

| 2021年 | 15.3% | 44.5% |

| 2022年 | ‐4.7% | ‐6.1% |

2018年、2022年を除いて、すべての年でS&P500にパフォーマンスが劣る結果です。

また、REITや新興国株式の組み入れがあるため守りの面でも課題が残ります。

デメリット②コロナショック後の株価戻りは緩やか

過去の事例ですが、コロナショック時のチャートも確認しておきましょう。

8資産均等型は株価の戻りに課題が残ります。

①8資産均等型:「約10ヵ月」

②S&P500:「約6ヵ月」

8資産均等型:「約10ヵ月」

S&P500:「約6ヵ月」

※コロナショック時の株価の戻りはS&P500が優秀

不動産及び新興国株式による影響で株価の戻りに時間が掛かったことが要因です。

一方、債券の組み入れがあるため、コロナショックの影響は「約26%」と守りの点は評価されるべきでしょう。

デメリット③市場規模が異なる投資商品に均等投資されている

8資産均等型は、8つの資産に12.5%ずつ投資されています。

8資産均等型は、8つの資産に12.5%ずつ投資されています。

バランスが良いポートフォリオに見えますが、時価総額が大きく異なる点は注意が必要です。

【時価総額】

- 国内株式:約729兆円

- 国内リート:約15.5兆円

国内だけで見ても金融商品別時価総額に大きな違いがあります。

それにも関わらず、12.5%ずつ均等投資がされてしまうため時価総額で見た場合バランスの悪いポートフォリオと言えるでしょう。

特に、時価総額が小さい資産クラスの場合、市況に応じて値動きが大きくなる点は注意が必要です。

デメリット④安全資産は実質25%

不動産REIT指数は、株式同様値動きが激しいため安全資産は「債券」のみです。

また、新興国債券はリスクが高く安全資産とは言えません。

このため、実質的な安全資産は25%と言えます。

- 株式:国内、先進国、新興国

- 債券:国内、先進国、新興国

- 不動産:国内、先進国

アセットアロケーションの考え方は人それぞれですが、「リスクを取りすぎている」と感じる方も少なくないでしょう。

デメリット⑤信託報酬は最安ではない

MAXIS Slimバランス8資産均等型の信託報酬は「0.143%/ 年」

格安で運用できるも、最安の信託報酬ではない点は注意が必要です。

| eMAXIS SlimS&P500 | 0.09372%/年 |

|---|---|

| eMAXIS Slim全世界株式 | 0.05775%/年 |

但し、誤差の範囲でありそれほど気にするデメリットではない

最安の信託報酬が求める場合、「S&P500」または「全世界株式」も検討してみましょう。

http://long-term-investment.jp/vt-voo/

「eMAXIS Slimバランス8資産均等型」を購入する際の対策

MAXIS Slimバランス8資産均等型への投資を検討している方は、以下3点の対策がおすすめです。

- 複数の投資信託を購入する

- 自身でアセットアロケーションを組む

- 不動産クラウドファンディングを活用する

順番に解説します。

対策①複数の投資信託を購入する

8資産均等型と合わせて、複数の投資信託を購入するのも有効です。

パフォーマンスを求める場合、「S&P500」及び「全米株式」なども選択肢と言えます。

安全資産を高める場合、債券ファンドの購入も検討してみましょう。

(参考)米国債券投資信託(AGG、BND)どっちを買うべき?違いは?

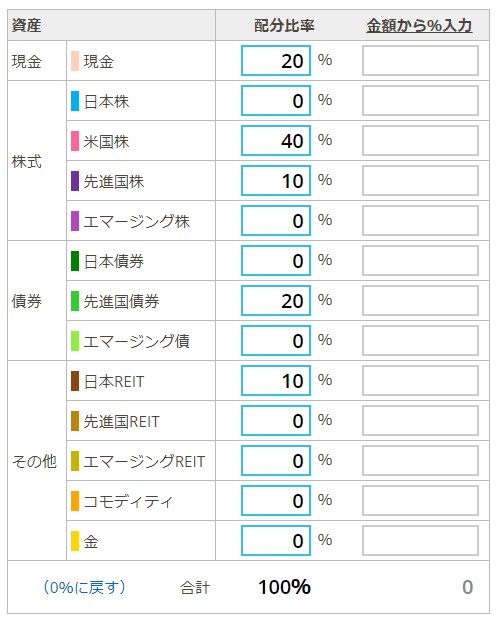

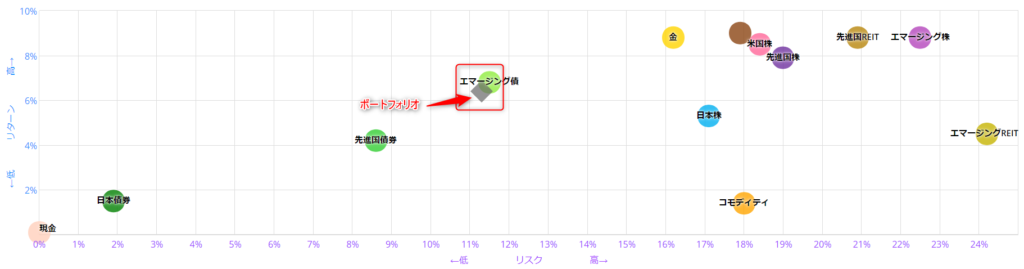

対策②自身でアセットアロケーションを組む

「自分専用のポートフォリオを作りたい」と考える方も少なくありません。

この場合、金融商品別のリスクとリターンを正しく理解する必要があります。

このため、自身でアセットアロケーションを組むのは簡単ではありません。

そこでおすすめなのが「myINDEX資産配分ツール」などを活用したバックテスト。

自身が想定している資産配分で得られるリターンとリスクを明確に知ることができます。

例:現金20%、株式50%、債券20%、REIT10%の場合

リスクとリターンは中間評価

ツールを上手く活用して、自身のリスク許容度に合ったポートフォリオを作ってみてはいかがでしょう。

http://long-term-investment.jp/asset-allocation-tool/

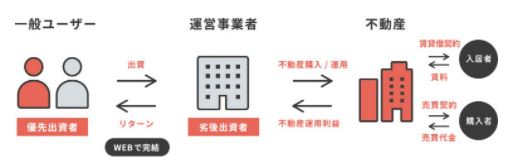

対策③不動産クラウドファンディングを活用する

不動産に投資をしたいと思っても、REIT指数のボラティリティは高い点が課題です。

このため、金融商品を分散させたいと思ってもREITへの投資を敬遠している投資家も少なくありません。

また、現物の不動産投資に魅力があるも、

- 物件の選定が素人には難しい

- 詐欺に合う可能性がある

- 物件を売るのに時間が掛かる(または売れない)

など、優良物件を一般投資家が購入するのは簡単なことではありません。

そこでおすすめなのが「不動産クラウドファンディング」の活用。

不動産クラウドファンディングとは、インターネット上で出資者を募集し、運営会社が不動産事業を行います。

特徴は以下の通り

- 1万円から投資が可能

- 不動産に関する管理は一切不要

- 優先劣後構造で 投資家を保護

など、都心のマンションやアパートに複数の投資家と一緒に出資をすることができます。

数億を超える都心の物件に手軽に投資をすることは困難であるため、サービスを活用した投資を検討してみるのも有効です。

直近の募集物件も掲載されているので、気になる方はホームページをどうぞ。

http://long-term-investment.jp/cozuchi/

「eMAXIS Slimバランス8資産均等型」気になる質問

「eMAXIS Slimバランス8資産均等型」を検討している方の気になる質問を集めました。

質問①emaxis バランス(8資産均等型) とslimの 違いを知りたい

三菱UFJ銀行が提供する8資産均等型は2種類あります。

- eMAXISバランス8資産均等型

- eMAXIS Slimバランス8資産均等型

「Slimの有無だけであり投資商品としてどういった違いがあるのか?」と悩む方も少なくありません。

結論、投資対象は全く同じであり違いはありません。

「どっちを購入するべきか?」と悩んだらeMAXIS Slimバランス8資産均等型を購入するようにしましょう。

| 信託報酬 | |

| eMAXISバランス8資産均等型 | 0.55%/年 |

| eMAXIS Slimバランス8資産均等型 | 0.143%/年 |

上記の通り、eMAXISバランス8資産均等型の信託報酬は「0.55%」と割高であるため購入する際は注意が必要です。

質問②他にも8資産均等型はあるのか?

8資産均等型の投資商品は様々です。

| 信託報酬 | |

| つみたて8資産均等バランス | 0.242%/年 |

| iFree 8資産バランス | 0.242%/年 |

| ニッセイ・インデックスバランスファンド(8資産均等型) | 0.1749/年 |

| たわらノーロードバランス | 0.143%/年 |

上記の通り、同一の指数に投資する商品は様々ですが信託報酬に違いがあります。

信託報酬としては、たわらノーロードバランスも魅力的な信託報酬です。

eMAXIS Slimバランス8資産均等型【まとめ】

本記事では、「eMAXIS Slimバランス8資産均等型」をテーマにメリット、デメリットを解説しました。

メリット、デメリットをまとめると以下の通り

8資産均等型は、複数の金融商品に分散投資ができるファンド。

1本でアセットアロケーションを組みたい方におすすめです。

但し、時価総額が小さい国内リート、新興国債券にも12.5%ずつ投資されている点は課題。

このため、「他の投資信託も併用する」、「自身でアセットアロケーションを組む」など対策を取りましょう。

以上、eMAXIS Slimバランス8資産均等型メリット、デメリットまとめでした。

【関連記事】理想的なアセットアロケーションについて解説しています。

http://long-term-investment.jp/asset-allocation/

【関連記事】全世界株式をテーマにメリット、デメリットを解説しています。

http://long-term-investment.jp/all-country-demerit/

【関連記事】高配当株投資と投資信託を比較検証しています。

http://long-term-investment.jp/high-dividend-vs-index/