本記事では、「年間30万円の配当金にはいくら必要か?」をテーマに必要投資額を解説します。

若年層を中心に「FIRE」(経済的自立と早期リタイア)を目指す方が増加。

FIREを目指すに当たり、まずは「年30万円」を目標にしている方は少なくないでしょう。

月あたり2.5万円の配当金ともなると、生活を大きく変える力があります。

一方、配当金投資においては注意するべき課題も存在。

そこで、年30万円の配当金を目指す必要額だけでなく注意点についても確認しておきましょう。

年間30万円の配当金を得る効果とは?

まずは、年間30万円の配当金を得る効果を解説します。

年間30万円の配当金ともなると、生活を豊かにする力があります。

- 水道光熱費が不要

- 年に複数回旅行にいける

- 毎月の交際費が掛からない

- 冷蔵庫、洗濯機など白物家電を購入

- 新しい趣味にチャレンジできる

毎月必要な固定費のカバーはもちろん、趣味を始めたり、新たな資格にチャレンジすることができます。

また、配当金を再投資すれば雪だるま式に資産を拡大させることも可能です。

このため、早期から年30万円の「お金の生る木」を作ることができれば、人生の幸福度は大きく上がると言えるでしょう。

「年間30万円の配当金」増配率を加味した推移

年間30万円の配当収入を早期に作れば、増配により大きな資産を確保することができます。

具体的なシミュレーションを元にチェックしてみましょう。

- 投資額:1,000万円

- 投資スタイル:配当金を再投資

- 配当利回り:3%

- 税金:20.3%で試算

- 株価上昇は考慮せず

| 年間増配率 | 1% | 2% | 3% | 4% |

| 10年後 | 33万円 | 36万円 | 40万円 | 44万円 |

| 20年後 | 47万円 | 60万円 | 76万円 | 96万円 |

| 30年後 | 70万円 | 106万円 | 163万円 | 257万円 |

受け取った配当を再投資することで、将来貰える配当額を増加させることができます。

このため、将来のために配当金を使用せず雪だるま式に資産を拡大させるのもおすすめです。

続いて、配当金再投資をしなかった場合のシミュレーションもチェックしてみましょう。

- 投資額:1,000万円

- 投資スタイル:配当金は日々の生活に使用

- 配当利回り:3%

- 税金:20.3%で試算

- 株価上昇は考慮せず

| 年間増配率 | 1% | 2% | 3% | 4% |

| 10年後 | 26万円 | 29万円 | 32万円 | 35万円 |

| 20年後 | 29万円 | 36万円 | 43万円 | 52万円 |

| 30年後 | 32万円 | 43万円 | 58万円 | 77万円 |

再投資をしなくても増配により配当金の増加が期待されます。

年4%の増配銘柄を30年継続保有すれば、年間77万円受け取ることが可能です。

「再投資する、しない」いずれにしても、早期からまとまった配当金を作り、時間を味方にすれば老後の生活を豊かにする力があります。

こんな魅力のある配当金年30万円について「いくら必要か?」を具体的にチェックしてみましょう。

【検証】年間30万円の配当金を得るにはいくら必要か?

年間30万円の配当金を得るには税金を考慮する必要があります。

配当金には約20%の税金が必要であるため、税金を考慮した年間必要配当金額は以下の通りです。

特定口座:30万円÷80%=年間37.5万円必要

NISA口座:非課税

2024年よりスタートした新NISA成長投資枠(最大1,200万円)を活用するのも良いでしょう。

配当利回り別必要資金

配当利回り別必要投資額は以下の通りです。

| 配当利回り | 必要資金 (新NISA) |

必要資金 (特定口座) |

|---|---|---|

| 1% | 3,000万円 | 3,750万円 |

| 2% | 1,500万円 | 1,875万円 |

| 3% | 1,000万円 | 1,250万円 |

| 4% | 750万円 | 937万円 |

| 5% | 600万円 | 750万円 |

| 6% | 500万円 | 625万円 |

年間配当利回り4%の銘柄に投資をした場合、「937万円」の資金で税引き後年30万円の配当金を受け取ることができます。

少しでも投資額を抑えて年間30万円の配当金を目指す場合、新NISAを上手く活用するのが大切です。

求める配当利回りは投資家の考え方次第ですが、500万円~1,000万円と考えると長期で取り組むことで達成できる方は少なくないでしょう。

一方、年30万円の配当金を目指す場合、以下注意点を確認する必要があります。

高配当株投資における5つの注意点

年30万円の配当金を目指す場合、以下注意点を確認しておきましょう。

注意点①配当金に掛かる税金を理解

年30万円の配当金を目指す場合、正しく必要な税金を理解する必要があります。

| 米国課税 | 日本課税 | |

| 米国株 | 10% | 20.315% |

| 日本株 | 0% | 20.315% |

結果、配当金受け取り額は「約72%」に減少。

米国課税分の10%は確定申告で還付を受けることができる

但し、所得税からの還付のため所得が少ない場合は、全額は取り返すことはできない

また、新NISAを活用しても米国課税10%は課税されてしまいます

このため、米国株への投資をする場合、米国課税も踏まえてシミュレーションをしておきましょう。

注意点②高配当株の買い時を理解する

高配当株はインデックス投資のように毎月定額積立をするべき投資商品ではありません。

この点を踏まえると高配当株投資は初心者向きではないと言えるでしょう。

株価が大きく暴落した時に逆張りを行う必要があります。

年間の配当額同じでも、株価が下がれば配当利回りはアップ。

- 年間配当額100円÷株価5,000円×100=2%

- 年間配当額100円÷株価2,500円×100=4%

日頃配当利回りとして魅力がない銘柄も、大きな暴落により「魅力的な配当利回りになっていた」という場合があります。

このため、一時的な株価下落で配当利回りが上昇した銘柄を逆張りするスキルが必要です。

http://long-term-investment.jp/high-dividend-kaidoki/

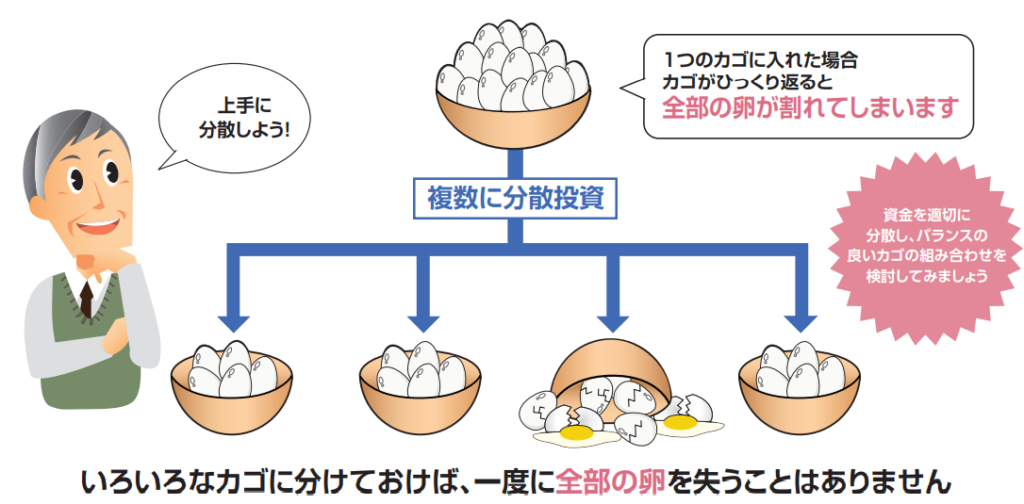

注意点③投資企業の分散を意識

「卵は1つのカゴに盛るな」という格言があるように、リスク分散を行うことが大切です。

金融庁「金融ガイド」より引用

金融庁「金融ガイド」より引用

特定銘柄への集中投資は、大きく利益を上げることができる反面守りに弱いリスクが存在。

また、「減配」、「無配」により得られる配当利回りを大きく落とす可能性があります。

- 投資信託やETFなど分散された商品を買う

- 複数の銘柄を保有してリスクを抑える

- 単元未満株取引を活用する

など、特定の銘柄への集中投資は注意するようにしましょう。

(参考)【重要】理想的なアセットアロケーションとは?6つポイントで解説

注意点④配当利回りだけを見ない

高い配当利回りを提供している企業は、増配だけが理由ではありません。

配当利回りの計算式は以下の通り

1株当たりの年間配当額が同額でも、株価が下がれば配当利回りは上がる

株価が下がっているということは

- 企業の不祥事

- 業績の悪化

- 将来の業績向上が期待できない

などが考えられます。

つまり、「長期的に安定した配当金を出すのは難しいのでは?」と考えることが大切です。

仮に減配となれば、配当利回り下落⇒株価下落に直結。

逆張りスキルは必要であるも、高い配当利回りだけを求めた投資はおすすめできません。

http://long-term-investment.jp/dividend-failure/

注意点⑤投資企業のスクリーニングを実施

高配当株を購入する前に、スクリーニングを行い長期的な業績確認を行いましょう。

(参考)ファンダメンタル分析に活用される指標

| PER(株価収益率) | 15倍以下なら割安 |

|---|---|

| PBR(株価純資産倍率) | 1倍以下なら割安 |

| ROE(株主資本利益率) | 10%以上が目安 |

代表的指標もちろん、長期チャートの推移、競合企業との差別化ポイントなど確認が必要です。

配当利回りだけでなく企業の成長性を判断して投資を検討してみましょう。

以下記事で無料で使えるスクリーニングツールを紹介しています。

http://long-term-investment.jp/stock-screening/

年間30万円を目指すおすすめの投資商品

具体的な高配当ポートフォリオの作り方は以下の通りです。

- 日経平均高配当株50ETFに投資する

- 米国高配当ETFに投資をする

- 単元未満株を使ったマイポートフォリオを作る

順番に解説します。

①日経高配当株50ETFに投資をする

まずは、日経平均高配当株50ETFの基本をチェックしましょう。

日経平均高配当株50ETFとは?

日経平均株価の構成銘柄のうち、予想配当利回りの高い原則50銘柄で構成される株価指数

※スマホの方はスライドできます。

| 銘柄コード | 1489 |

|---|---|

| 対象指標 | 日経平均高配当株50指数 |

| 売買単位 | 1口 |

| 信託報酬率 | 0.3080% |

| 純資産額 | 885.9億円 |

| 分配金支払い基準日 | 毎年1月、4月、7月、10月(年4回) |

| 上場日 | 2017年02月13日 |

| 株価 | 2,138円(2024年9月11日時点) |

| 最新の株価 | 公式サイト |

| 分配金利回り | 3.2%(2024年9月時点) |

国内の大手優良企業で構成されており、本ETFを購入するだけで50社への分散投資が可能です。

但し、一部賛否が分かれる点として、

- 不祥事を起こした「日本郵政」が組み込まれている

- 景気敏感株が多い

また、日本株の魅力である「株主優待」が受け取れない点も注意が必要です。

http://long-term-investment.jp/nf-nikkei50etf/

②米国高配当ETFに投資をする

米国高配当ETFの活用も検討してみましょう。

おすすめの米国高配当ETFは以下の通りです。

- VYM

- HDV

- SPYD

米国高配当ETFの御三家と言われる3種。

特徴と組入銘柄数は以下の通り

※スマホの方はスライドできます。

| ティッカー | 特徴 | 銘柄数 |

| VYM | 財務優良+分散性が高い | 約400 |

| HDV | 財務健全性高い+分散性に課題 | 約75 |

| SPYD | 配当利回りNO.1(リスク有り) | 約80 |

幅広く分散投資ができるのが強みです。

SPYDを例に詳細を深堀りすると以下の通り

| 投資内容 | S&P500の中で高配当企業80社に分散投資 |

|---|---|

| コアセクター | 金融 公益事業 不動産 |

| 経費率 | 0.07% |

| 分配金 | 四半期ごと |

| 配当率 | 4.34% |

| 純資産 | 65.90億米ドル |

| 直近の配当金 | 1株につき0.486926米ドル |

| 株価 | 44.76米ドル(2024年9月11日時点)最新の株価を調べる |

「約5,000円前後」と少額から80社に分散投資が可能です。

また、経費率が「0.07%/年」と低コストで運用できる点も強みと言えます。

但し、こちらも賛否が分かれる点として

- 80社では分散性として少ない

- 投資セクターに景気敏感株が多い

- 成熟企業が中心

具体的な対策は「SPYD+HDV」の同時購入がおすすめです。

| セクター | SPYD | HDV |

| 金融 | 21.78% | 8.51% |

| 不動産 | 20.72% | ‐ |

| 公益事業 | 14.70% | 9.68% |

| 素材 | 8.31% | 2.34% |

| ヘルスケア | 8.18% | 19.93% |

| エネルギー | 6.98% | 22.60% |

| 一般消費財・サービス | 6.13% | 0.62% |

| 生活必需品 | 6.13% | 14.40% |

| 情報技術 | 3.08% | 9.36% |

| 通信 | 2.78% | 8.76% |

| 資本財・サービス | 1.21% | 3.57% |

このため、2種類を合わせて購入することで弱点を補完する役割を持ちます。

高配当ETFを購入する際は、同時購入も検討してみましょう。

③単元未満株を使ったマイポートフォリオを作る

1株から購入できる単元未満株を活用したマイポートフォリオを作る方法も有効です。

- セクター分散が可能

- 不祥事株を排除できる

- 株主優待が貰える

景気敏感株への投資比率を抑えたい方にもおすすめです。

また、100株を到達することで日本株の魅力である「株主優待」を受け取ることができるのも強みと言えます。

但し、マイポートフォリオにもデメリットがあり

- 投資銘柄数により毎月の投資額が増加する

- リバランスは自身で行う必要がある

仮に、1株平均2,000円の銘柄50社に毎月投資をした場合「月10万円」の投資額が必要。

また、企業決算を見ながら投資対象から外すなどの投資家判断が必要な点は課題と言えるでしょう。

このため、高配当ポートフォリオのコアに

- 日経平均高配当株50ET

- 米国高配当ETF

活用し、セクター分散を強める目的で単元未満株を活用するのがおすすめです。

http://long-term-investment.jp/onecoin-app/

年間30万円を目指す投資家におすすめのアプリ

年間30万円の配当金を目指すにあたり、投資をサポートしてくれるアプリを利用しましょう。

- moomoo

- マネーフォワードME

- 配当管理アプリ

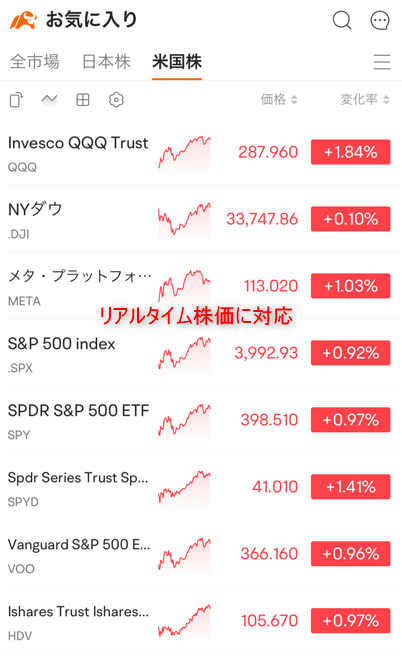

①moomoo

気になる高配当株が見つかったら財務分析を行う必要があります。

但し、財務分析と言っても「どのように行ったら良いのか?」と悩みを持つ方も少なくないでしょう。

そこでおすすめなのが、2022年10月27日誕生した新しい次世代型金融情報アプリ「moomoo」の活用。

日本での知名度は高くありませんが、世界では2,100万人以上のユーザーがmoomooのアプリを利用しています。

- 日本株、米国株のスクリーニング

- 日本株、米国株の財務分析

- シミュレーション取引が可能

moomooに銘柄登録することで、米国株のリアルタイム株価を手軽に確認。

企業分析に強く、気になる日本企業、米国企業の財務分析が可能です。

その他、「銘柄スクリーニング」、「ヒートマップ」など株のトータル管理に対応。

現在国内での利用者が急増している株情報アプリ

完全無料のツールのため気軽に利用してみよう

➤「moomoo」を無料でダウンロードする

※IDを取得すればすぐに利用できます

http://long-term-investment.jp/moomoo/

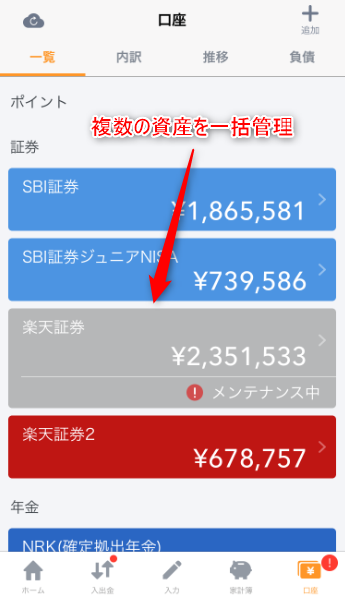

②マネーフォワード ME

「マネーフォワードME」は、利用者1,400万人超えの家計簿アプリです。

- 収入と支出の見える化

- 複数の銀行や証券会社の口座の一元化

- 無料で利用可能

証券口座を連携すれば、入金された配当金をアプリを通して確認することができます。

また、複数の証券口座を一括管理することで最新の資産状況を手軽に確認可能。

多くの投資家に利用されているアプリのため、しっかりと抑えておきましょう。

また、2023年2月27日マネーフォワードMEは、新たにアドバンスコース新設を発表。

保有資産の配当利回り別内訳機能、配当予測機能が追加されています。

気になる方は、プラン変更を検討するのもおすすめです。

http://long-term-investment.jp/moneyforward/

【マネーフォワードME情報まとめ】

③配当管理

「配当管理」は、保有株の配当額を一元管理できるアプリです。

- 年間配当金額の確認

- 月別配当金額の確認

- 資産のポートフォリオ管理

高配当株を購入したら、「配当管理」アプリに保有株を入力して自身の配当額をチェックしてみましょう。

少しずつ配当額が増えているのを見るとモチベーションアップに繋がります。

http://long-term-investment.jp/dividend-management/

年間30万円の配当金を得るにはいくら必要か?【まとめ】

本記事では、「年間30万円の配当金にはいくら必要か?」をテーマに必要投資額を解説しました。

配当利回り別必要投資額は以下の通りです。

| 配当利回り | 必要資金 (非課税) |

必要資金 (特定口座) |

|---|---|---|

| 1% | 3,000万円 | 3,750万円 |

| 2% | 1,500万円 | 1,875万円 |

| 3% | 1,000万円 | 1,250万円 |

| 4% | 750万円 | 937万円 |

| 5% | 600万円 | 750万円 |

| 6% | 500万円 | 625万円 |

求める配当利回りは投資家の考え方次第ですが、500万円~1,000万円と考えると長期で取り組むことで達成できる方は少なくないでしょう。

また、時間を味方にすれば増配により将来まとまった配当金を受け取ることができます。

一方、高配当株投資は「配当利回りだけを見ない」、「逆張りスキル」など注意点が存在。

投資をサポートするアプリもあるため、上手に利用しながら資産増加を図りましょう。

以上、「年30万円の配当金いくら必要か?」まとめでした。

【関連記事】買ってはいけない高配当株をテーマに注意点を解説しています。

http://long-term-investment.jp/high-dividend-kawanai/

【関連記事】連続増配株の見つけ方を解説しています。

http://long-term-investment.jp/dividend-increase-stock/

【関連記事】「高配当株vsインデックス投資」をテーマに違いを解説しています。

http://long-term-investment.jp/high-dividend-vs-index/