本記事では「ぼったっくり投資信託」をテーマに特徴と対策を解説します。

投資信託は「プロが厳選した銘柄が買える」、「分散投資ができる」など多数の強みがあります。

特に、投資家自身が銘柄選定やリバランスをする必要がないため、投資初心者にもおすすめの金融商品と言えるでしょう。

一方、投資信託の中には販売者側にとって都合が良いぼったくり投資信託が存在。

選択を誤ると不要な手数料を支払うばかりで、大切なお金を減らしてしまう場合があります。

手数料の仕組みを理解していれば簡単に自衛することができるため、本記事のポイントをチェックしておきましょう。

「ぼったくり投資信託」とは?

まずは、ぼったくり投資信託の基本をチェックしましょう。

ぼったくり投資信託とは?

結論、購入するだけで高額な手数料が取られる投資商品です。

金融庁もぼったくり投資信託に否定的なコメントを残しています。

② 毎月分配型商品比率

毎月分配型投資信託については、平成 28 事務年度の「金融レポート」において、我が国の投資信託の残高の過半を占める中、顧客ニーズを十分に確認しない販売が行われている可能性について指摘した。

金融庁 投資信託等の販売会社における顧客本位の業務運営のモニタリング結果から引用

「顧客が正しくリスクを確認しない販売が行われている」と指摘。

新NISAつみたて投資枠では、金融庁が厳選した銘柄のみ投資をすることができます。

国内に投資信託は約6,000本あると言われており、97%は金融庁のお墨付きがついていない状況とも言えるでしょう。

手数料の大小はあるも、ぼったくり投資信託は現在も販売されている点は理解が必要です。

「ぼったくり投資信託」が販売されている理由

1999年株式売買手数料の自由化により誕生したのが「ネット証券」

ネット証券の誕生により、売買手数料は減少し総合証券・銀行は利益が出せる投資信託の販売を強化。

ぼったくり投資信託は、顧客側が手数料を理解し辛い複雑な商品設計となっています。

このため、本記事で解説するぼったくり投資信託の特徴をチェックし、自衛する力を付けておきましょう。

「ぼったくり投資信託」の4つの特徴

ぼったくり投資信託の特徴は以下の通りです。

特徴①購入手数料がある

大手メガバンクで現在販売されている投資信託を元に解説します。

| 購入手数料 | 1億円未満:3.30%(税込) 1億円以上:1.65%(税込) 5億円以上:0.825%(税込) 10億円以上:0.55%(税込) |

個人投資家であれば1億円未満が一般的であるため、購入するだけで3.3%の手数料が必要

100万円購入するだけで、銀行側に3.3万円の手数料を支払うことになる

一般的にインデックスファンドの期待リターンは「年5%前後」と言われています。

3.3%もの高額な手数料を支払っていては安定した資産形成を行うことはできません。

特徴②1%を超える信託報酬

世界厳選株式毎月分配型:年1.903%

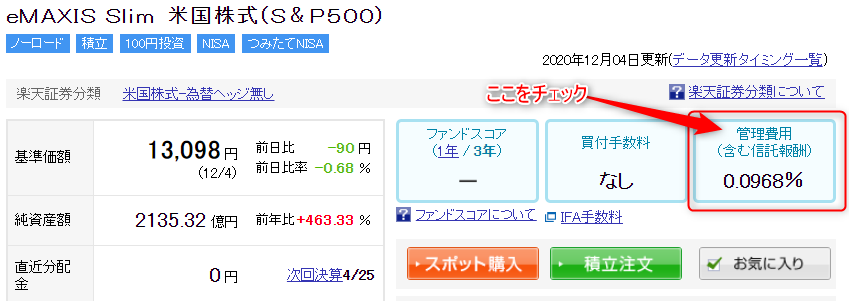

eMAXIS Slim全世界株式:年0.05775%

投資信託を購入する上で、信託報酬をチェックする必要があります。

アクティブファンドである「世界厳選株式毎月分配型」は約1.9%の手数料が必要です。

一方、投資家から高い評価を受けている全世界株式は「0.05775%」と超低コストでの運用ができます。

長期投資をした場合、複利の力によりパフォーマンスに大きな違いがでるため注意が必要です。

特徴③銀行や証券会社の窓口で販売される

ぼったくり投資信託は「銀行」や「証券会社」の窓口で販売されることが一般的です。

「キャッシュカードの再発行」、「住所変更」などで窓口を訪れた際、投資信託の購入を打診された方も少なくないでしょう。

- 店舗を保有

- 直接アドバイスが受けられる

- 上場会社であり安心感がある

直接アドバイスが貰える点は投資家にとって強みと言えます。

但し、事業を運営する以上「本当にあなたに利益を提供したい」と、性善説だけでは経営はできません。

自社にとって都合が良い(利益が出る)商品が案内される事実は理解する必要があると言えるでしょう。

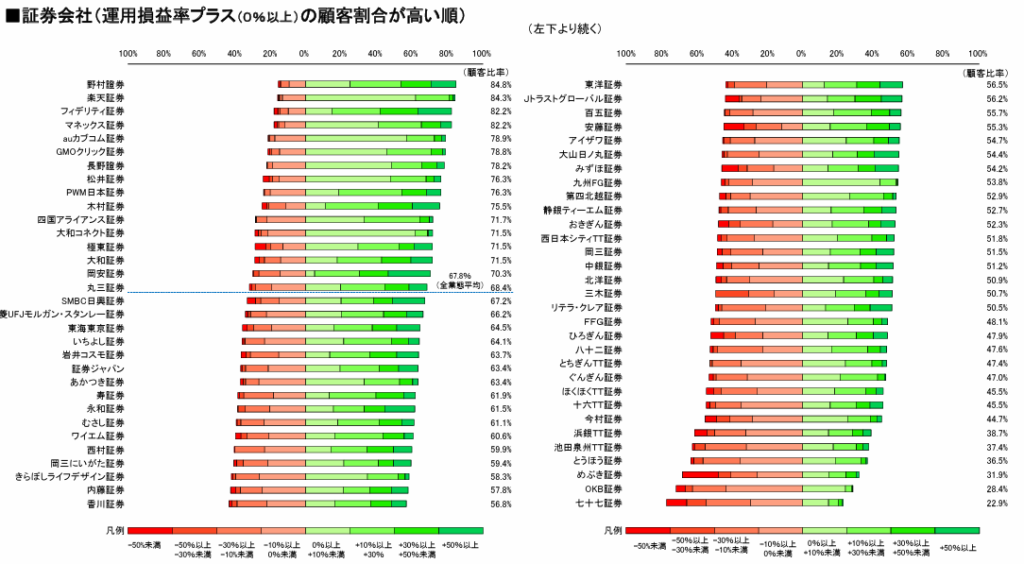

金融庁は証券会社別の運用損益率をグラフで開示

引用:金融庁

引用:金融庁

楽天証券、マネックス証券など、手数料が安いネット証券が上位を独占しています。

一方、地方に展開する総合証券の顧客パフォーマンスの低さを見ると、どういった商品が営業されているか良く分かるのでないでしょうか。

(参考)【厳禁】「銀行で投資信託の購入はダメ!」評判から分かる5つのデメリット

特徴④「毎月分配型」の投資信託である

ぼったくり投資信託は、「毎月分配型」の投資信託であることが多くあります。

毎月分配金を受け取ることができる投資信託

通常分配金というのは、事業で発生した利益の一部を株主に還元するものです。

但し、毎月分配型の投資信託は「たこ足配当」で運営されているものも少なくありません。

シンプルに解説すると、自分の資産を取り崩し分配している形になります。

目先の配当金で購入を訴求し、高額な手数料を取ることから「ぼったくり投資信託」と呼ばれています。

「ぼったくり投資信託」に騙されない5つの対策

ぼったくり投資信託から身を守るポイントは以下の通りです。

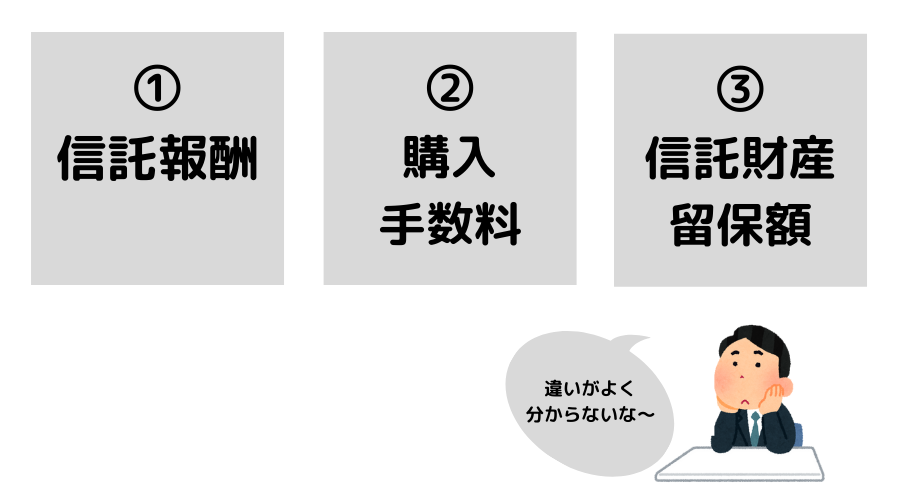

①正しい手数料を理解する

まずは、正しい手数料を理解することが大切です。

投資信託の手数料は以下3点

| 信託報酬 | 投資信託を運用、管理に必要な手数料 |

|---|---|

| 購入手数料 | 投資信託を購入する際の販売手数料 |

| 信託財産留保額 | 途中解約する際に投資家が支払う手数料 |

考え方は投資家それぞれ異なりますが、当サイトは以下条件を推奨しています。

- 信託報酬:年0.2%以下

- 購入手数料:なし

- 信託財産留保額:なし

信託報酬も格安かつノーロードの投資信託がおすすめです。

代表的な投資信託は以下の通り

| eMAXIS Slim S&P500 | 0.09372%/年 |

|---|---|

| SBI・V・S&P500 | 0.0938%/年 |

| eMAXIS Slim 全世界株式 | 0.05775%/年 |

| SBI・V・全世界株式 | 0.1338%/年 |

| eMAXIS Slim 国内株式 | 0.143%/年 |

| ニッセイ 日経平均 | 0.143%/年 |

以下記事で手数料が割安なインデックスファンドを紹介しています。

http://long-term-investment.jp/tumitatenisa-1pon/

②インデックスファンドから選ぼう

投資信託は大きく分けて以下2種類に分けられます。

- インデックスファンド

- アクティブファンド

2種類の違いを表にすると以下の通り

※スマホの方はスライドできます

| インデックス | アクティブ | |

| 運用方法 | 指数に連動した値動き | 指数を上回る運用を目指す |

| 特徴 | ・年5%程度など安定的な動き ・分散性が高い |

・値下がりも値上がりも大きい ・テーマに沿った投資が可能 |

| 手数料 | 比較的安い | 比較的高い |

アクティブファンドは投資のプロが厳選した銘柄に投資することができます。

但し、投資のプロであっても安定した利益を出すことは簡単なことではありません。

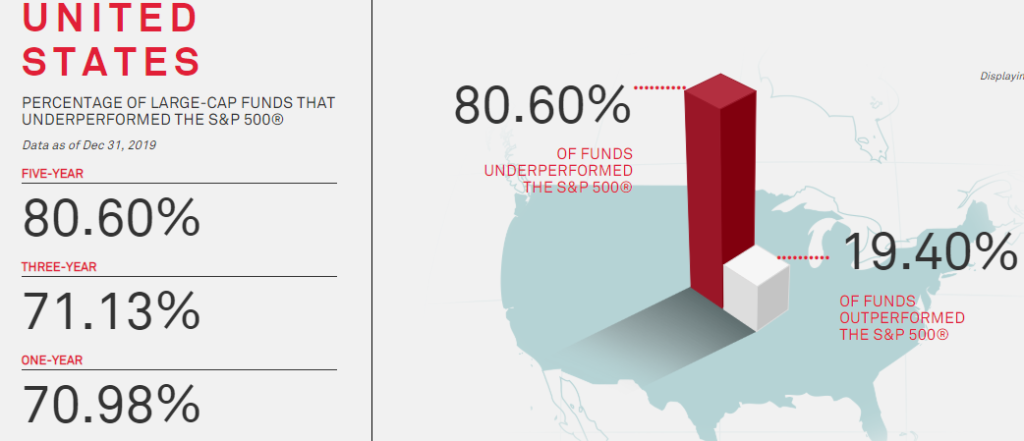

以下、「S&Pダウ・ジョーンズ・インデックス」発表。

| 投資期間 | アクティブ勝率 | インデックス勝率 |

|---|---|---|

| 1年 | 29.02% | 70.98% |

| 3年 | 28.87% | 71.13% |

| 5年 | 19.40% | 80.60% |

- インデックスファンドの方が勝率(7割以上)が高い

- 投資期間が長ければ長いほどその差は顕著になる

長期に渡り安定したリターンを出すアクティブファンドを見つけるのは困難です。

このため、素直にインデックスファンドから投資商品を選択することが最適解と言えるでしょう。

http://long-term-investment.jp/index-active/

③ネット証券で投資を始めよう

結論、ネット証券を活用するのが最適解です。

実店舗を保有しておらず、固定費の安さがユーザーのメリット。

口座開設に迷ったら「SBI証券」、「楽天証券」を活用するようにしましょう。

④自身で理解できるシンプルな投資商品を購入しよう

手数料の安い投資信託は極めてシンプルです。

- 米国のS&P500に連動した商品

- 日本のTOPIXに連動した商品

一方、毎月分配型など高手数料の商品は複雑な作りになっています。

⑤買ってはいけない投資信託を知る

当サイトでは、以下5種類の投資信託を非推奨としています。

- 「毎月分配型」投資信託

- ロボアドバイザー

- ファンドラップ

- テーマ型投資信託

- ファンドオブファンズ

例:ロボアドバイザーの場合

年1%の中間手数料が必要

紹介料を目的に「ロボアドバイザーランキング」など推奨する記事が量産されていますが注意しましょう。

詳細は以下記事にて解説しています。

http://long-term-investment.jp/investment-trust-kawanai/

ぼったくり投資信託【まとめ】

ぼったくり投資信託に騙されない5つの対策

手数料の大小はあるも、現在もぼったくり投資信託は販売されています。

資産形成で成功するには、銘柄選びで7割決定すると言っても過言ではありません。

このためにも、格安なインデックスファンドを活用し将来のための資産を確保するようにしましょう。

以上、ぼったくり投資信託騙されないポイントまとめでした。

【関連記事】株式投資の勉強方法について解説しています。

http://long-term-investment.jp/investment-studies/

【関連記事】銀行窓口で投資商品を購入する際のデメリットを解説しています。

http://long-term-investment.jp/investment-trust-bank/

【関連記事】高手数料の投資商品として「仕組債」は絶対に辞めましょう。

http://long-term-investment.jp/structured-bonds/