本記事では、「インデックス投資」をテーマに資産が増えない失敗事例を解説します。

新NISAを中心に、インデックス投資を始める投資家が増加。

インデックス投資の場合、長期運用を行うことで安定的なリターンが期待できるのが魅力です。

また、「毎月一定額積立をするだけ」という再現性も強みと言えるでしょう。

但し、「市況不安による狼狽売り」、「途中解約」などインデックス投資に失敗する方は少なくありません。

このため、本記事でインデックス投資に失敗してしまう方のダメな事例を深掘りします。

①積立NISAを途中で辞める方が存在

②狼狽売り、余裕資金で行うなど注意点を理解する

③短期動向は気にせず長期目線で投資をする

④家計簿アプリを活用した固定費削減を実施

⑤注文時はクレカ積立も検討しよう

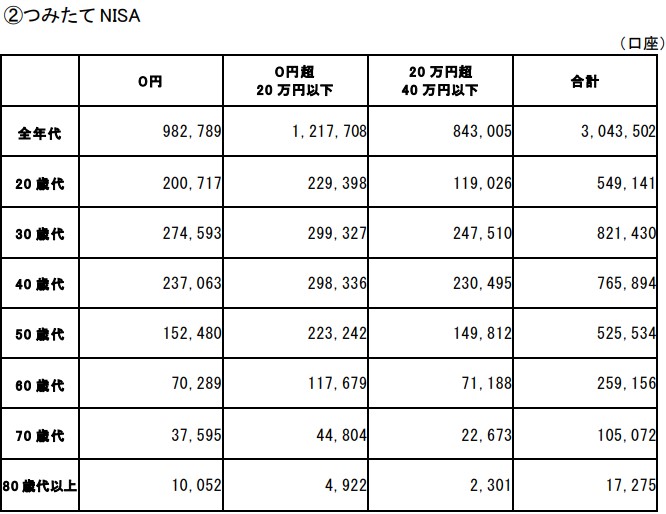

【参考】積立NISAの投資状況

金融庁が発表する積立NISAの投資状況は以下の通りです。

対象期間:2020年1月1日~12月31日

約3人に1人は口座開設後運用なし

また、運用をしていたが「様々な理由から途中で辞めた」というユーザーが少なくない

インデックス投資は誰でも手軽に始めることができる一方、「継続は簡単ではない」と言えるでしょう。

このため、最悪なタイミングで売却をしないよう失敗事例を解説します。

「インデックス投資で失敗」資産が増えない5つのダメ事例

インデックス投資における失敗事例は以下の通りです。

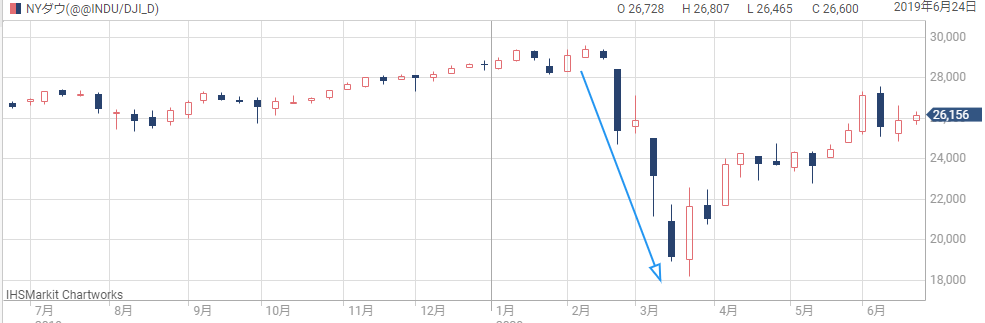

事例①暴落時狼狽売りをする

インデックス投資において最もやってはいけない行為は、「暴落に耐えられず狼狽売りをする」ことです。

株式相場は、日々値動きがある金融商品であり定期的に大きな暴落が発生します。

更なる株価下落の不安から最悪なタイミングで狼狽売りをしてしまう

インデックス投資は将来を見据えた投資であり、短期的な株価の値動きを気にする必要はありません。

本来、株価暴落時は平均取得単価を下げるチャンスとも言えます。

事例②余裕資金で投資をしない

すべての投資に共通することですが、投資は余裕資金で行う必要があります。

- 会社が倒産した

- 家族に不幸があった

- 急な出費が必要になった

など、不幸にもまとまった現金が必要になるケースも少なくありません。

余裕資金が無い場合、投資商品を解約する必要があるため注意が必要です。

また、株価暴落時落ち着いて運用できない要因にもなるため、現金と投資比率を事前にルール化しておきましょう。

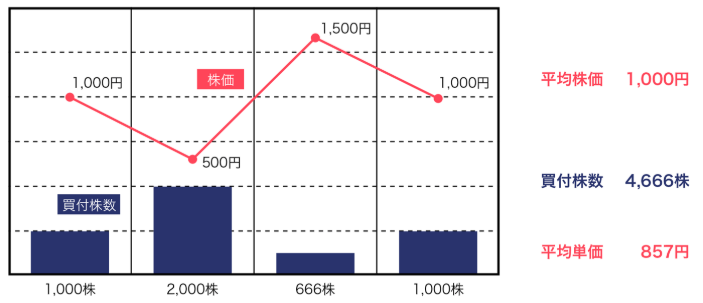

事例③気分に応じて投資額を変更する

毎月の支出状況によって投資額を変更する方が一定数存在します。

株価の未来を予測して投資額を増減させる

これでは、ドルコスト平均法での投資にならず取得単価を下げることができません。

毎月一定額積立することで、株価暴落時は株数を増やしながら取得平均単価を下げることができます。

毎月一定額投資ができるよう、投資額ついては無理のない範囲で設定することが大切です。

(参考)「ドルコスト平均法は意味がない」と言われるデメリット5選

事例④少額で投資を行う

インデックス投資は「入金力」が求められる投資法です。

投資額別リターン一覧【年5%試算】

- 100万円→105万円

- 1,000万円→1,050万円

- 10,000万円→10,500万円

以下、「毎月5,000円」を投資した場合の運用期間別期待リターン

【試算条件】

| 投資額 | 5,000円/月 |

|---|---|

| 期待リターン | 5%/年 |

| 運用期間 | 15年、20年、25年 |

| 投資スタイル | インデックス投資 |

| 運用期間 | 投資元本 | 運用金額 |

| 15年 | 90万円 | 134万円 |

| 20年 | 120万円 | 205万円 |

| 25年 | 150万円 | 298万円 |

25年投資をした場合、298万円の期待リターンとなります。

元本に対して、約2倍ではあるも「老後2,000万円問題の解決」と考えた場合物足りない金額です。

インデックス投資は安定的な資産形成が可能な反面、短期間で資産を数倍することはできません。

このため、本業で昇給した場合など生活水準を上げず「投資額を増やす」という点を意識してみましょう。

(参考)積立NISA「毎月5000円では意味がない?」│少額投資の効果と注意点を解説

事例⑤手数料をチェックしない

投資信託には3種類の手数料が存在します。

- 信託報酬

- 購入手数料

- 信託財産留保額

信託報酬「2%」と「0.5%」2種類の投資信託

毎月5万円を20年間投資をした場合

期待リターン差は「299万円」

このためインデックス投資を始める場合、手数料は重要は要素です。

「年0.3%以下」の超低コストファンドを選択するようにしましょう。

インデックス投資で失敗しないための5つの対策

インデックス投資に失敗しないための対策は以下の通りです。

対策①貯金と投資の比率をチェック

無理のない投資をおこなうためにも、貯金と投資比率は事前にチェックしておきましょう。

比率を決めるポイントは以下の通りです。

- 年齢

- 家庭環境

- 職業

相場急落時に狼狽売りをしないよう、自身の環境に合わせて投資比率を決定することが大切です。

貯金と投資のバランスについては以下記事で詳しく解説しています。

http://long-term-investment.jp/investment-cash/

対策②自動注文設定をしたら後は放置

インデックス投資は短期的な値動きをチェックする必要がありません。

10年以上の保有を前提とした投資法であるため、保有資産チェックは月1回程度の確認で問題ないと言えるでしょう。

日々の値動きを確認するのは楽しいと感じる反面、市況が厳しい時はストレスと感じる方も少なくありません。

結果、最悪なタイミングでの狼狽売りに繋がるため、資産確認は最低限にするのがおすすめです。

「投資していることを忘れる」ぐらいの感情で投資が出来れば理想的と言えます。

http://long-term-investment.jp/kizetsu-toushi/

対策③固定費を削減して投資額をアップ

入金力を上げる方法は、大きく分けて「収入を上げる」、「支出を抑える」の2種類。

その中でも、固定費削減による支出抑制は大きな効果があります。

固定費の削減の一例は以下の通り

- 格安スマホの活用

- 不要な保険の解約

- インターネット回線の変更

固定費削減は先送りにしてしまいがちですが、長期的にみると大きな効果が期待できます。

まずは、家計簿アプリを活用して「毎月何にいくら使用しているのか?」を把握するところから始めてみましょう。

http://long-term-investment.jp/kakeibo-app/

対策④低コストのファンドへ投資する

インデックス投資を始める際は、投資商品の手数料をチェックしましょう。

ポイントは「手数料0.3%以下の超低コストファンドに投資をする」ことが大切です。

- 信託報酬:0.3%以下

- 購入手数料:無料

- 信託財産留保額:無料

上記を基準に、不要なコストを払わないようにしましょう。

投資信託の中には、「3%を超える高コスト商品」、「不要な中間マージン」など危険なサービスもあるため、以下記事も合わせてチェックをおすすめします。

http://long-term-investment.jp/investment-trust-kawanai/

対策⑤注文設定はクレジットカードを活用しよう

インデックス投資をする際は、「クレジットカードで決済する」という点も忘れずに行いましょう。

クレジットカード決済の魅力はポイントが貰える点にあります。

ポイント分運用益がプラスされることを考えると、クレカ積立は大きなメリットと言えます。

まだ設定をしていない方は、保有している証券会社が「クレジットカード決済に対応しているか?」を確認しておきましょう。

http://long-term-investment.jp/nisa-creditcard/

【おすすめ】将来の資産をシミュレーションしよう

当サイトでは投資信託による資産形成を行う方に、シミュレーションアプリ「トウシカ」の活用を推奨。

トウシカの特徴は以下の通りです。

- 利用料は完全無料

- アプリ内で資産シミュレーションに対応

- 積立投資の基本が学べる

以下の通り、アプリ内で積立投資のシミュレーションに対応。

iDeCoの利用を検討している方にもおすすめです。

「期間」と「毎月の投資額」から将来の期待リターンをチェックしておきましょう。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、投資の練習にも最適です。

無料アプリであるため気軽に活用することができます。

http://long-term-investment.jp/toushika/

インデックス投資失敗事例【まとめ】

本記事では「インデックス投資の失敗」をテーマに資産が増えない失敗事例を解説しました。

インデックス投資は、長期投資をすることで安定した資産形成が期待できます。

但し、手軽に始めることができる反面、継続することは簡単なことではありません。

また、平均で見ると年間リターン5%程度であり入金力が求められる投資法です。

このため、「余裕資金で行う」、「固定費を削減して投資額を拡大させる」など無理のない範囲で入金額を増加させていきましょう。

以上、インデックス投資の失敗事例まとめでした。

【関連記事】「投資信託やめとけ」をテーマに投資をする際の注意点を解説しています。

http://long-term-investment.jp/investment-trust-yametoke/

【関連記事】ぼったくり投資信託の特徴について解説しています。

http://long-term-investment.jp/toushi-darkness/

【関連記事】人気のインデックスファンド「S&P500」だけでのいいのか?をテーマに解説しています。

http://long-term-investment.jp/sp500-only/