本記事では「5,000万円あったら投資はいらない」をテーマに、目標投資額を5,000万円に設定するべき理由を解説します。

新NISA開始をきっかけに、新たに投資を始める方が増加しています。

漠然と資産形成をしている中で「最終いくらを目標にするべきか?」と悩む方は少なくないでしょう。

明確なゴールを設けることで、計画的に資産形成を行うことが可能です。

筆者は「目標投資額5,000万円」を、多くの個人投資家におけるゴールと考えておりその理由を深掘りします。

目標投資額を考える1つの情報として、本記事をチェックしてみましょう。

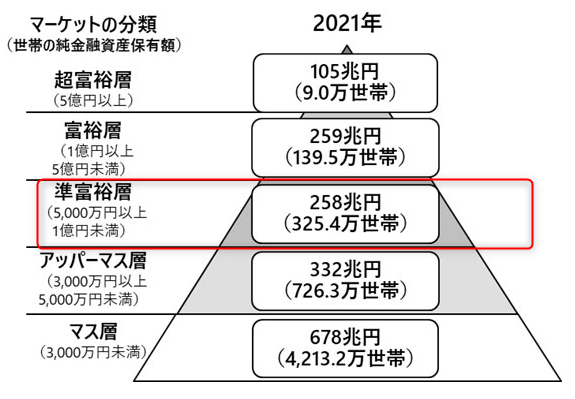

5,000万円はマーケット分類上「準富裕層」

野村総合研究所より引用

野村総合研究所より引用

野村総合研究所が定めるマーケット分類では、資産5,000万円を「準富裕層」と定義しています。

| 割合 | |

| 超富裕層(5億円以上) | 0.2% |

| 富裕層(1億円以上) | 2.6% |

| 準富裕層(5,000万円以上) | 6.0% |

| アッパーマス層(3,000万円以上) | 13.4% |

| マス層(3,000万円未満) | 77.8% |

全世代で見ても資産5,000万円以上は8.8%であり限られた世帯

30代~50代での達成は更に限定された割合と言える

退職金を受け取れる60代を含めた数字と考えると、若年層から資産形成を意識しなければ達成できません。

このため、5,000万円は準富裕層であり国内でも限られた方のみ達成できる資産額です。

【参考】年代別平均貯蓄額

続いて、年代別平均貯蓄額をチェックしてみましょう。

| 年齢 | 平均値 | 中央値 |

| 20代 | 315万円 | 130万円 |

| 30代 | 710万円 | 350万円 |

| 40代 | 1,114万円 | 500万円 |

| 50代 | 1,705万円 | 780万円 |

| 60代 | 2,217万円 | 1,112万円 |

| 70代 | 2,257万円 | 1,150万円 |

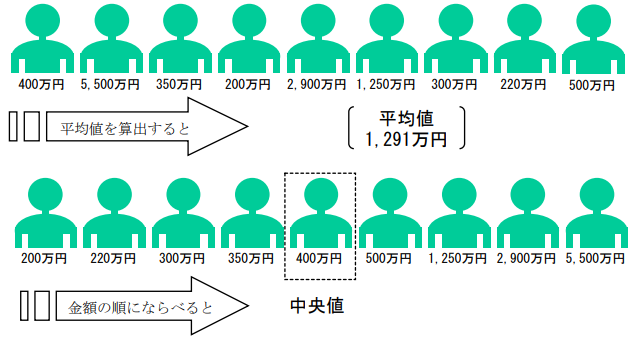

平均値は少数の高額資産保有世帯によって大きく引き上げられることがある

このため、中央値の方が実世帯のリアルな資産額と言える

平均値、中央値共に全年代で5,000万円を大きく下回る貯金額です。

難易度が高い資産額ですが、5,000万円を達成すれば資産形成におけるゴールとも言える状況であり、その理由を以下で解説します。

5000万円あったら投資はいらない5つの理由

5,000万円があったら投資はいらないと言われる理由は以下の通りです。

理由①複利効果が大きい

5,000万円という資産を形成すれば、高い複利効果を感じることが可能です。

| 投資額 | 年3% | 年5% | 年7% |

| 100万円 | 3万円 | 5万円 | 7万円 |

| 500万円 | 15万円 | 25万円 | 35万円 |

| 1,000万円 | 30万円 | 50万円 | 70万円 |

| 2,500万円 | 75万円 | 125万円 | 175万円 |

| 5,000万円 | 150万円 | 250万円 | 350万円 |

投資額の増加に合わせて、複利の効果が上昇します。

早期から5,000万円を確保して、優良なインデックスファンドと言われる「S&P500」、「全世界株式」に投資をすれば老後資産の確保は完了と言えるでしょう。

- 元本:5,000万円

- 年リターン:5%

- 投資期間:10年

年リターン5%で10年運用することができれば、追加投資無しで8,144万円のリターンが期待できます。

富裕層である1億円に迫る資金であり、早期から5,000万円の確保は資産形成のゴールとも言えるのではないでしょうか。

理由②健康な時に体験を買える

いくらお金を貯めても、死後の世界にお金を持ち込むことはできません。

「DIE WITH ZERO」という本が25万本を超えるベストセラーとなり、お金に関する価値観が変化した方も少なくないでしょう。

本書では人生の最後に残るのは「思い出」と解説しており、大切な家族やパートナーとの時間を大切にすること推奨しています。

老後に旅行すれば良いといたずらにお金を貯めても、「体力が衰えて楽しめない」、「海外など遠くにいけない」という方は少なくありません。

このため、「目標資金は5,000万円」と設定し以降のお金は経験や思い出に回すという考えも評価されるべきと筆者は考えています。

資産形成と同時に大切な人との思い出に投資をすることも重要

理由③年金で生活費がカバーできる

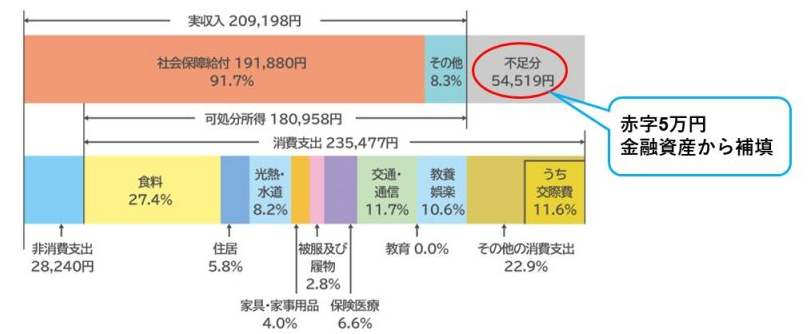

金融審議会では1ヶ月当たりの必要な生活費は約24万円と発表しています。

- 夫婦無職世帯

- 年齢:夫65歳以上、妻60歳以上

- 子供は経済的に独立

金融審議会 市場ワーキング・グループ報告書より引用

金融審議会 市場ワーキング・グループ報告書より引用

一方、年金だけでは5万円不足するとされており、老後2000万円問題と言われる自助努力が求めれています。

新NISAによる資産形成を国が推奨する理由の1つです。

5,000万円という資産が確保できれば、赤字額である月5万円の補填を心配する必要はありません。

| 補填額 | 対応可能年数 |

|---|---|

| 月5万円(年60万円) | 83年 |

| 月10万円(年120万円) | 41年 |

| 月15万円(年180万円) | 27年 |

| 月20万円(年240万円) | 20年 |

月5万円の補填であれば83年カバーできるため、生きている間に子供や孫に迷惑を掛けることはないでしょう。

リスクは余りとらず債券投資を活用し、年3%程度で運用すれば月15万円以上の補填もできます。

年金+5,000万円あれば老後の生活が安泰である点も、投資はいらないと言われる理由です。

理由④高配当銘柄であれば年200万円が狙える

投資資金5,000万円を活用して、高配当銘柄を購入すれば年200万円以上の不労所得を得ることができます。

| 利回り | 税引き前 | 税引き後 (20%試算) |

|---|---|---|

| 2% | 100万円 | 80万円 |

| 3% | 150万円 | 120万円 |

| 4% | 200万円 | 160万円 |

| 5% | 250万円 | 200万円 |

| 6% | 300万円 | 240万円 |

毎月の固定費が少ない方であれば、FIREも意識される配当額と言えるでしょう。

労働収入や年金と合わせることで、安定した生活を送れるため5,000万円は資産形成のゴールとも言われる由縁です。

理由⑤投資経験を積み落ち着いた対応が可能

5,000万円を運用している方であれば、長期的な資産形成が体感として身についている状況です。

このため、日々の値動きにも落ち着いて対応できショック相場での狼狽売りも防ぐことが可能と言えるでしょう。

無理に投資資金を増加させず、自身の経験から適切な対応できる点も追加投資はいらないと言える理由の1つです。

「目標5000万円」毎月の必要投資額と期間

上記のようなメリットがある投資額5,000万円に向けて、必要な資金と期間についてチェックしましょう。

①投資期間10年

投資期間を10年とした場合、毎月の必要投資額は以下の通りです。

- リターン3%:35.7万円

- リターン4%:33.9万円

- リターン5%:32.1万円

収入額によって感じ方は人それぞれですが、多くの方にとって難易度が高い金額と言えるでしょう。

早期から資産5,000万円を目指す場合、転職や副業に挑戦するのが大切です。

②投資期間20年

投資期間を20年とした場合、毎月の必要投資額は以下の通りです。

- リターン3%:15.2万円

- リターン4%:13.6万円

- リターン5%:12.1万円

資産5,000万円を20年と目標設定した場合、共働き世帯や高収入の会社員であれば現実的なラインと言えるでしょう。

自身が目標とするリターンから、毎月の投資額を設定するのが大切です。

③投資期間30年

投資期間を30年とした場合、毎月の必要投資額は以下の通りです。

- リターン3%:8.5万円

- リターン4%:7.2万円

- リターン5%:6.0万円

30年と長期で資産5,000万円を目指す場合、無理のない投資額で目指すことが可能です。

無理をした資産形成の場合、子供が小さい時の思い出作りに苦労するため余裕を持った設定をするようにしましょう。

「資産5000万円に挑戦」おすすめ投資アプリ

資産5,000万円を目指す方におすすめの無料アプリを紹介します。

- トウシカ

- moomoo

- 配当管理アプリ

①トウシカ

トウシカはつみたてシミュレーションに対応したアプリです。

- つみたてシミュレーションに対応

- 資産形成の基本がわかる

- 個別株のトレード体験が可能

毎月の投資額から将来の期待リターンをチェックすることができます。

2024年からスタートした新NISAに対応しており、投資枠の範囲で期待リターン、節税額を確認できる点も強みです。

また、資産形成に関するコラムも充実しています。

無料アプリのため、トウシカを活用して積立投資の基本を気軽に勉強してみましょう。

http://long-term-investment.jp/toushika/

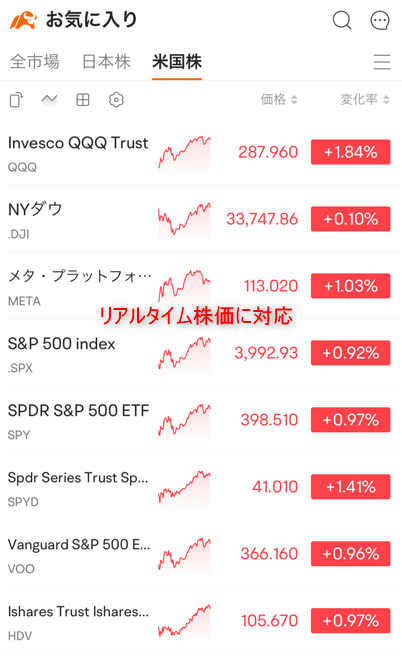

②moomoo

個別株へ投資をする場合、企業の財務分析が必要不可欠です。

但し、「企業情報をどのように取得したら良いのか?」と悩む方は少なくないでしょう。

そんな方におすすめなのが、無料で利用できる財務分析アプリ「moomoo」

「moomoo」は、2022年10月27日誕生した新しい次世代型金融情報アプリ。

日本での知名度は高くありませんが、世界では2,100万人以上のユーザーがmoomooのアプリを利用。

革新的なサービスとして世界の投資家に認められているツールです。

moomooは日本株はもちろん、米国株のリアルタイム表示に対応。

企業分析に強く、売上、決算報告などアプリを通して細かくチェックすることができます。

「暗号資産」、「香港株」など複数のマーケットに対応している点も強み。

無料アプリを活用して、企業分析を行ってみましょう。

➤「moomoo証券」ダウンロード

※IDを取得すればすぐに利用できます

http://long-term-investment.jp/moomoo/

③配当管理

「配当管理」は配当金の受取月、金額を管理できるアプリです。

- 月別、年間配当金額の確認

- 保有株ポートフォリオ管理

- 米国株に対応

アプリを活用することで、「いつ」、「いくら」配当金が受け取れるのか手軽に管理。

年間の配当額を知ることはモチベーションアップに繋がります。

「年間〇〇万円の配当金が欲しい」など目標がある方は活用してみましょう。

5000万円あったら投資はいらない理由【まとめ】

本記事では「5,000万円あったら投資はいらない」をテーマに、目標投資額を5,000万円に設定するべき理由を解説しました。

5,000万円を投資目標額にする理由は以下の通り

5,000万円という資金は準富裕層であり、達成できれば老後資金の確保は安泰です。

一方、将来に向けて資産形成を行うのは素晴らしいですが、健康な内に思い出を作ることも忘れてはいけません。

このため、目標投資額を5,000万円と設定すると同時に家族やパートナーとの体験にお金を使うのも忘れないようにしましょう。

また、自身の収入と支出から無理のない範囲で資産額を設定することが大切です。

以上、5,000万円あったら投資はいらない理由まとめでした。

【関連記事】40代でアッパーマス、富裕層に達成する人の割合を解説しています。

http://long-term-investment.jp/upper-mass-40s/

【関連記事】40代からお金持ちになる方法を解説しています。

http://long-term-investment.jp/forties-asset-formation/

【関連記事】50代からの投資に対して解説をしています。

http://long-term-investment.jp/50s-stock/