「今すぐお金借りるならどこが良い?」

「即日でお金借りる方法とは?」

給料日前のクレジットカードの引き落としや生活費の支払いなどで、お金が足りない状況になる方も多いのはないでしょうか。

お金を借りる方法は消費者金融のカードローンやスマホアプリ、公的融資など多くの方法があります。

【お金借りる方法カオスマップ】

今回はおすすめのお金を借りる方法を希望や目的に合わせて紹介します。

この記事では、貸金業法や銀行法、出資法などの法律を遵守している借り入れ方法のみを掲載しているので、ご自身の目的に合った最適な方法を見つけてください。

| 実質年利 | 融資時間 | 審査通過率 |

|---|---|---|

| 年3.0~18.0% | 最短20分* | 41.3%** |

アコムはなんといっても融資スピードが魅力。

申し込みから借り入れまで最短20分*!WEB完結手続きも可能です!

** 参照:アコムマンスリーレポート

太田 康広

慶應義塾大学ビジネス・スクール教授

エーザイチェアシップ基金教授

慶應義塾大学ビジネス・スクール教授/エーザイチェアシップ基金教授。1968年生まれ、慶應義塾大学経済学部経済学科卒業、東京大学より修士(経済学)取得、ニューヨーク州立大学経営学博士。カナダ・ヨーク大学ジョゼフ・E・アトキンソン教養・専門研究学部管理研究学科アシスタント・プロフェッサーを経て現職。

- お金借りる方法一覧!即日審査なしで借り入れする方法も紹介

- 今すぐお金を借りるなら即日融資可能な借り入れ先を選ぶ

- 消費者金融なら最短20分でお金を借りられる

- プロミスは24時間いつでも約10秒で現金が振り込まれる

- アコムは原則電話による在籍確認なしで審査がスムーズ

- アイフルはコールセンターに電話すれば急ぎの審査に対応してくれる

- レイクなら申込後Fで審査結果がわかる

- SMBCモビットは原則郵送物と電話なしで借入可能

- オリックスマネーはカードタイプも登場、在籍確認は男女オペレータの指定も可能

- お金借りるアプリならスマホで気軽に即日で借りられる

- LINEポケットマネーなら審査も借入もLINEで気楽

- au PAY スマートローンはau PAYにチャージできてPontaポイントも貯まる

- dスマホローンはドコモユーザーなら最大年率3.0%の金利引き下げ

- ファミペイローンは1000円単位ですぐに借り入れできる

- PayPayのミニアプリ「お金を借りる」は100日間無利息

- クレジットカードのキャッシング枠なら即日でお金を借りられる

- ACマスターカードはキャッシング兼用のクレジットカード

- エポスカードのプランニングコースなら最大99万円まで借りられる

- ライフカードは平日0:00から12:30までの振込依頼で当日入金可能

- イオンカードセレクトはイオン銀行ATMから手数料無料で借りられる

- 楽天カードは最短数分で楽天銀行口座に振込可能

- セゾンカードのオンラインキャッシングは1,000円単位で借りられる

- 三井住友カードナンバーレスなら券面に番号記載がないため防犯上も安心

- 金利を抑えたいなら銀行の金融機関でお金を借りる

- 銀行カードローンの平均上限金利は15.0%と比較的抑えめ

- 三井住友銀行カードローンの上限金利は年14.5%で消費者金融より返済負担が軽い

- 楽天銀行スーパーローン楽天会員ランクに応じて審査優遇(※)

- 三菱UFJ銀行バンクイックならコンビニATM手数料無料で借りられる

- オリックス銀行カードローンはガン保障付きプランが選べて安心

- みずほ銀行カードローンはキャッシュカード一体型で借り入れ可能

- じぶん銀行カードローンの借り換えコースなら上限金利12.5%

- りそなプレミアムカードローンは申込条件が厳しめだが上限金利13.5%

- 住信SBIネット銀行カードローンはSBI証券口座登録で年0.5%の金利優遇

- paypay銀行カードローンは業界最低水準の最低金利、上限は最高水準

- イオン銀行カードローンは90万円まで年11.8%~13.8%で借入可能

- セブン銀行カードローンならキャッシュカード到着前にアプリで借入可能

- 地方銀行カードローンは営業地域内の人なら利用しやすい

- 信用金庫会員なら銀行よりもっと低金利でお金を借りられる

- JAバンク組合員なら用途に合わせて大手より低金利でお金を借りられる

- ろうきんカードローンは労働組合や生協の会員に最適

- 資金使途が明確であれば目的別ローンが低金利になる

- 事業資金が欲しいなら企業向け融資でお金を借りる

- 審査が不安な場合は年齢や職業に合わせてお金を借りる

- 審査に通らない!既に借り入れがあってもお金を借りる方法

- 審査なしでお金を借りるには?

- 国や市役所からお金を借りる方法なら無職でも申し込みできる

- お金借りる方法一覧!即日審査なしで借り入れする方法も紹介

- 今すぐお金を借りるなら即日融資可能な借り入れ先を選ぶ

- 金利を抑えたいなら銀行の金融機関でお金を借りる

- 銀行カードローンの平均上限金利は年15.0%と比較的抑えめ

- 三井住友銀行カードローンの上限金利は年14.5%で消費者金融より返済負担が軽い

- 楽天銀行スーパーローン楽天会員ランクに応じて審査優遇(※)

- 三菱UFJ銀行バンクイックなら三菱UFJ銀行ATM、提携コンビニATMの手数料無料で借りられる

- オリックス銀行カードローンはガン保障付きプランが選べて安心

- みずほ銀行カードローンはキャッシュカード一体型で借入可能

- じぶん銀行カードローンの借り換えコースなら上限金利12.5%

- りそなプレミアムカードローンは申込条件が厳しめだが上限金利13.5%

- 住信SBIネット銀行カードローンはSBI証券口座登録で年0.5%の金利優遇

- paypay銀行カードローンは業界最低水準の最低金利、上限は最高水準

- イオン銀行カードローンは90万円まで年11.8%~13.8%で借入可能

- セブン銀行カードローンならキャッシュカード到着前にアプリで借入可能

- 地方銀行カードローンは営業地域内の人なら利用しやすい

- 信用金庫会員なら銀行よりもっと低金利でお金を借りられる

- JAバンク組合員なら用途に合わせて大手より低金利でお金を借りられる

- ろうきんカードローンは労働組合や生協の会員に最適

- 資金使途が明確であれば目的別ローンが低金利になる

- 銀行カードローンの平均上限金利は年15.0%と比較的抑えめ

- 事業資金が欲しいなら企業向け融資でお金を借りる

- 審査が不安な場合は年齢や職業に合わせてお金を借りる

- 審査に通らない!既に借り入れがあってもお金を借りる方法

- 審査なしでお金を借りるには?

- 国や市役所からお金を借りる方法なら無職でも申し込みできる

- お金を借りたいときによくある質問

お金借りる方法一覧!即日審査なしで借り入れする方法も紹介

お金を借りる方法は消費者金融や銀行カードローン、国の公的融資などさまざまな選択肢があります。

NET MONEY編集部が紹介するおすすめのお金を借りる方法一覧は以下の通りです。

【お金借りる方法一覧】

| 借入方法 | |

|---|---|

| 今すぐ 借りたい人 |

・消費者金融でお金を借りる |

| ・スマホアプリでお金を借りる | |

| ・クレジットカードのキャッシングでお金を借りる | |

| 低金利で 借りたい人 |

・銀行カードローンでお金を借りる |

| ・地方銀行カードローンでお金を借りる | |

| ・信用金庫でお金を借りる | |

| ・JAバンクでお金を借りる | |

| ・ろうきんでお金を借りる | |

| 事業資金を借りたい人 | ・事業資金ならビジネスローンや公庫融資 |

| 審査が 不安な人 |

・学生は学生ローンでお金を借りる |

| ・未成年の場合は親の同意の元お金を借りる | |

| ・女性はレディースローンでお金を借りる | |

| ・専業主婦(主夫)の方は配偶者貸付でお金を借りる | |

| ・会社員であれば従業員貸付制度で借入できる | |

| ・公務員は共済組合でお金を借りる | |

| ・生活福祉資金貸付制度でお金を借りる | |

| ・求職者支援資金融資でお金を借りる | |

| 審査に 通らない人 |

・中小消費者金融でお金を借りる |

| ・おまとめローンでお金を借りる | |

| 審査なしで 借りたい人 |

・ゆうちょ銀行の自動貸付を使う |

| ・生命保険の解約返戻金を担保にする | |

| ・質屋を使う | |

| 国の制度で 借りたい人 |

・国の給付金を申請する |

| ・生活サポート基金を使う | |

| ・母子父子寡婦福祉資金を使う | |

| ・警察にお金を借りる |

お金を借りる際には、消費者金融や銀行カードローン、クレジットカードキャッシング、公的融資制度など、さまざまな方法があります。

紹介する方法の中から自分にあった借り入れ先を見つけましょう。

今すぐお金を借りるなら即日融資可能な借り入れ先を選ぶ

今すぐお金を借りるなら「消費者金融」「スマホアプリ」や「クレジットカードのキャッシング枠」の3つの方法があります。

| 最短融資スピード | 特徴 | |

|---|---|---|

| 消費者金融 | 最短20分 | 融資スピードが早い WEB完結で利用可能 |

| スマホアプリ | 最短即日 | バレにくい WEB完結で利用可能 |

| クレカキャッシング | 最短即日 | 既に持っているカードで即日キャッシング可能 普段使い可能で利便性が高い |

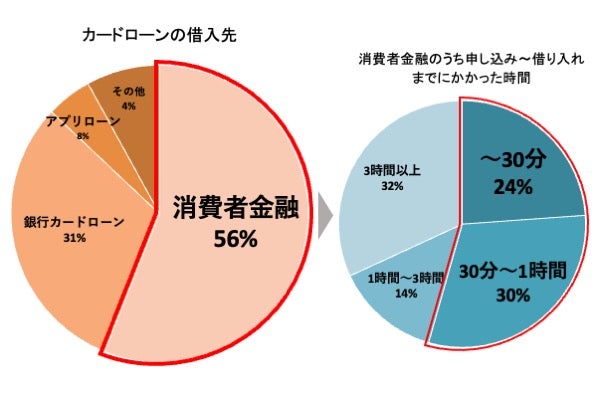

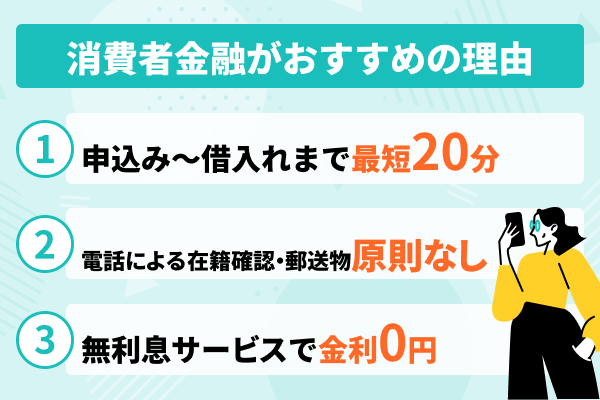

スマホアプリやクレジットカードのキャッシング枠でも最短即日で借入が可能ですが、今すぐお金を借りるなら、最短20分借入可能な消費者金融がおすすめです。

実際に、NET MONEY編集部がカードローンの利用についてアンケートを実施したところ、全体の56%の人が消費者金融を選んでいた事がわかりました。

また、消費者金融を選んだ人の、申し込み~借り入れまでにかかった時間を算出したところ、24%の人が30分以内、30%の人が1時間以内にお金を借りることができたことが明らかになりました。

消費者金融なら最短20分でお金を借りられる

NET MONEY編集部では、即日借り入れ可能な消費者金融の中でも、特に審査や融資スピードに力を入れている5社を厳選しました。

| 会社名 | プロミス | アコム | アイフル | レイク | SMBCモビット | |

|

|

|

|

|||

| 金利 (実質年率) |

年4.5~17.8% | 年3.0~18.0% | 年3.0~18.0% | 年4.5~18.0% | 年3.0~18.0% | |

| 審査時間 | 最短3分※2 | 最短20分※1 | 最短18分※4 | 最短15秒 | 最短30分 | |

| 融資時間 | 最短3分※2 | 最短20分※1 | 最短18分※1 | webで最短25分※8 | 最短即日※6 | |

| 借入 限度額 |

~500万円 | 1~800万円 | ~800万円 | ~500万円 | ~800万円 | |

| 郵送物 なし |

○ | 原則なし | ○ | ○ | ○ | |

| 電話による在籍確認なし | ○ | 原則、電話による在籍確認なし※9 | ○ | ○ | ○ | |

| 無利息期間※5 | ○ (初回借入日の翌日から30日間) |

○ (初回契約日の翌日から30日間) |

○ (初回契約日の翌日から30日間) |

○ (初回契約日の翌日から30日間、60日間、180日間) |

? | |

| 審査 通過率 |

43.2% | 41.3%(※7) | 32.8% | 30.4% | 不明 | |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | |

※2お申込時間や審査によりご希望に添えない場合がございます。

※3申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※4お申込の状況によってはご希望にそえない場合がございます。

※5無利息期間が適用されるのはご契約がはじめての方となります。

※6申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※7アコムマンスリーレポートより

※8審査結果によってはWebでのご契約手続きが行えない場合があります。

※9原則、電話での確認はせずに書面やご申告内容での確認を実施

プロミスは24時間いつでも約10秒で現金が振り込まれる

プロミスは、契約後に手続きしたのち24時間いつでも約10秒で現金が振り込まれるのが特徴です。急な飲み会や入院など、急ぎのときもすぐにお金を借りることができます。

審査対応時間は土日祝を問わず毎日9:00~21:00です。土日でも夜の9時まで審査をしてくれるため、冠婚葬祭やレジャーなど土日にお金が必要になったときでも安心です。

プロミスで即日お金を借りるには、下記3つの手段があります。

- プロミスのアプリを使用しセブン銀行かローソン銀行のスマホATMで借りる

- 審査が完了して契約したのち、自動契約機でローンカードを受け取ってATMで借りる

- アプリやWebから振込キャッシングを依頼する

- インターネット振込なら24時間365日いつでも最短10秒で振込可能

- 最大金利が17.8%だからどの消費者金融よりも低い

- 支払い利息200円ごとにVポイントが貯まる

- アプリローンならスマホ1台で申し込みから借り入れまで可能

アコムは原則電話による在籍確認なし※で審査がスムーズ

アコムは原則、電話での在籍確認がない※ため、家族にバレずにお金を借りられます。スマホATMにも対応していますので、セブン銀行のATMが使える時間あれば、いつでもお金を借りることができます。

Q:勤務先に在籍確認の電話がかかってきますか?

引用元:アコム公式サイト

A:原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

在籍確認において、勤務先への電話連絡がなければ、周りにバレる心配がないだけでなく、審査時間の短縮にもなります。

また、楽天銀行に口座を持っている場合は振込みを依頼してから約10秒で振り込んでもらえます。三井住友銀行や三菱UFJ銀行への口座振り込みの場合は、時間帯によっては振込みが遅くなります。いつでも即時借入を希望するなら、楽天銀行の口座を用意してお来ましょう。

- 楽天銀行……毎日ほぼ24時間、受付完了から約10秒程度で入金

- 三菱UFJ銀行、三井住友銀行など……平日の日中なら受付完了から約1分で入金。土日の夜間手続きは翌日の9:30以降に入金

| アコムの基本スペック | |

|---|---|

| 融資スピード | 最短20分※ |

| 審査時間 | 最短20分※ |

| 金利(実質年率) | 3.0~18.0% |

| 無利息期間 | 30日 (初回契約日の翌日より適用)※ |

| 借入限度額 | 最大800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 ※原則、郵送物なし |

| 電話による在籍確認 | 原則なし※1 |

| 担保/連帯保証人 | 不要 |

| スマホATM | 可能(セブン銀行のみ) |

※※アコムでのご契約がはじめてのお客さま

※1 原則、電話での確認はせずに書面やご申告内容での確認を実施

- 3秒診断で即座に借入可能か診断できる

- 取引や利用状況を確認できる公式アプリを使える

- 初めての申し込みなら契約日の翌日から30日間の無利息期間が適用される

アイフルはコールセンターに電話すれば急ぎの審査に対応してくれる

急にお金が必要で審査を待てない、そんなときアイフルなら、コールセンターに電話すれば、対応してくれます

「今、すぐにお金を借りたい」

そんなときはWeb申し込み後、お電話。

審査の時間が短縮できます。※ご連絡いただく時間などによっては、お急ぎのご希望にお答えできない場合があります。

参考:アイフル公式サイト「お急ぎのとき」

また、アイフルはインターネットからの申し込みであれば、24時間振込に対応しています。

深夜の振込みには対応していないカードローン会社も多く、その場合は翌営業日の振込みとなってしまいます。 その点アイフルは365日24時間振込み可能なため、借りたい時にすぐお金を借りることができます。

店舗や窓口からも申し込みは可能ですが、店舗申し込みで即日融資を受けたい場合は16時までに申し込む必要があるので、気をつけてください。

| アイフルの基本スペック | |

|---|---|

| 融資スピード | 最短18分※ |

| 審査時間 | 最短18分※ |

| 金利(実質年率) | 3.0~18.0% |

| 無利息期間 | 30日 |

| 借入限度額 | 最大800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 原則なし |

| 担保/連帯保証人 | 不要 |

| スマホATM | セブン銀行、ローソン銀行のATMで利用可能 |

引用元:アイフルカードローン公式サイト「商品のご紹介」

※お申込の状況によってはご希望にそえない場合がございます。

- 最短18分での融資に対応

- 公式スマホアプリから返済金額や利用状況を確認できる

- 初めての利用なら最大30日間利息0円

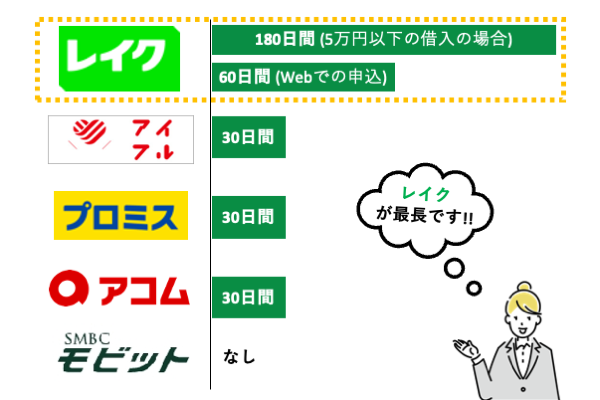

レイクなら申込後最短15秒で審査結果がわかる

レイクは、申込手続き完了後最短15秒で審査結果がわかります。

本審査は、webで最短25分※でわかります。契約手続きの時間が20分程度かかるとしても、申し込んでから1時間以内にはコンビニATMなどからお金を借りることができます。

レイクは5万円借りたいときの少額融資にも向いています。なぜなら、大手消費者金融のなかで、5万円までの借り入れに180日間の無利息期間が適用されるのはレイクだけだからです。

レイクには30日・60日・180日の無利息期間が用意されています。はじめての契約で5万円以内の借り入れなら、最大180日間の無利息期間が利用できます。

借入金額が5万円を超える場合は、Web申し込みを行いましょう。Web申し込みなら、最大60日間の無利息期間が適用されます。アコムやプロミスの無利息期間は最大30日間(※アコムでのご契約がはじめてのお客さま)ですので、少しでも返済負担を軽くしたいならレイクを検討してください。

- 60日間無利息(Web申し込み限定)、5万円まで180日間無利息、30日間無利息、の3種類あるが、併用は不可

- レイクを初めて利用する人が対象

- 無利息開始日は契約日の翌日から。借入日の翌日からではないためお金が必要になったタイミングで申し込むこと

- 契約額(極度額)が200万円超の場合は、30日間無利息のみ利用可能

- 無利息期間中も返済日がきたら返済する必要がある

- 返済が滞ると無利息期間は終了し、返済予定日の翌日以降は遅延損害金(年率)および利息負担が発生する

- 無利息期間終了後は通常金利が適用される

| レイクの基本スペック | |

|---|---|

| 融資スピード | webで最短25分※ |

| 審査時間 | 最短15秒 |

| 金利(実質年率) | 4.5~18.0% |

| 無利息期間 | ・Web以外の申し込み……最大30日 ・Web申し込み……最大60日 ・5万円までの借り入れ……最大180日 ※各無利息期間の併用は不可 |

| 借入限度額 | 最大500万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 原則なし |

| 担保/連帯保証人 | 不要 |

| スマホATM | セブン銀行のみ利用可能 |

- 「レイクアプリ」のスマホATMならセブン銀行ATMで24時間いつでも借入・返済が可能

- 無利息期間はWeb申し込みなら60日、借入額5万円までなら180日(※併用不可)

- 21時までの契約完了で即日融資可能

SMBCモビットは原則郵送物と電話なしで借入可能

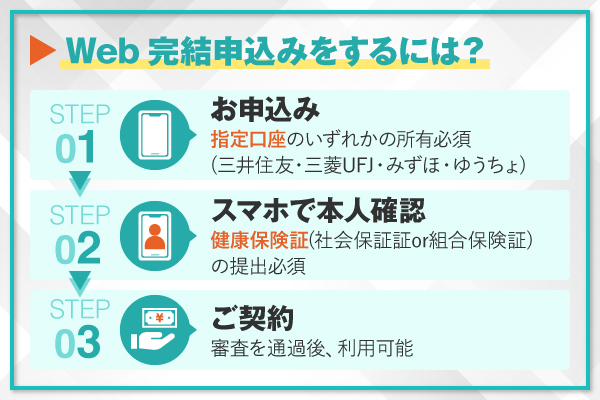

SMBCモビットのWeb完結申込なら原則、電話と郵送手続きなしで申し込みが可能です。「できるだけ早く」かつ「職場への電話連絡なし」でお金を借りたいなら、SMBCモビットのWeb完結申込を検討しましょう。

SMBCモビットのWEB完結申込なら、原則として電話・書類手続きが発生しないため、電話による在籍確認なしでご利用できます。

引用元:SMBCモビット公式サイト

SMBCモビットのWeb完結申込は郵送物もなしで申し込めるため、家族や職場に内緒でお金を借りたい人に最適です。

なお、Web完結申込をするには、三井住友銀行などの指定口座を持っていることや収入証明書や健康保険証の提出が必要です。

口座開設には数日かかるので、急ぎでお金を借りたい人は気を付けてください。

- 本人確認書類

運転免許証やパスポートを用意する

- 指定の銀行口座

三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のうち、いずれかの口座を持っていることが条件

- 指定口座での返済

上記の口座を使って、口座引き落としにて返済すること

※通常のATM返済は利用できない - 収入証明書類

以下いずれかの書類を提出できること

源泉徴収票・税額通知書・所得証明書・直近2ヶ月の給与明細書(賞与がある場合は、直近1年分の賞与明細書も必要) - 勤務先を証明できる書類

以下2種類の書類を提出できること

①全国健康保険協会発行の健康保険証(社会保険証、または組合保険証)

②直近1ヶ月の給与明細書(上記で提出できない場合のみ)

| SMBCモビットの基本スペック | |

|---|---|

| 融資スピード | 最短即日※ |

| 審査時間 | 最短30分 |

| 金利(実質年率) | 3.0~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 最高800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 原則可能※ |

| 電話による在籍確認 | 原則なし※ |

| 担保/連帯保証人 | 不要 |

| スマホATM取引の利用 | セブン銀行ATMで利用可能 |

※Web完結申込で手続した場合

- 審査時間は最短30分、即日融資可能(※)

- スマホ1つで申し込みから借り入れまで完結

- 公式スマホアプリで返済金額や利用状況を確認できる

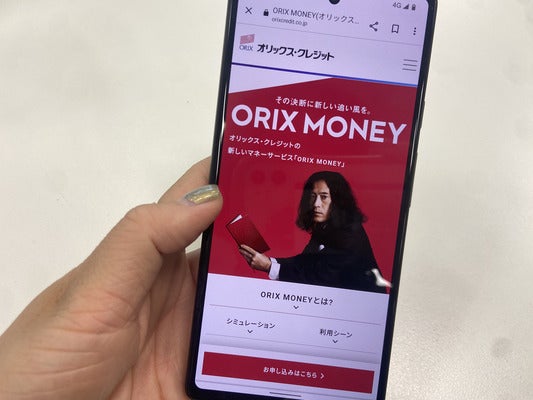

オリックスマネーはカードタイプも登場、在籍確認は男女オペレータの指定も可能

オリックスマネーはこれまでカードレス契約のサービスのみを展開していましたが、2023年5月よりカード発行型タイプのサービスを開始しました。

アプリ型の場合、完全カードレスで自宅への郵送物もなく、郵便物の受け取りを気にする必要がありません。

新しく開始したカード発行型では、シンプルなデザインのカードで銀行やコンビニなどの全国の提携CD・ATMにて借り入れが可能です。

| タイプ | 特徴 |

|---|---|

| アプリ型 (カードレス) |

申し込みから借り入れまでWEB完結 カード発行なし・郵送物なし アプリで借り入れ・返済可能 |

| カード 発行型 |

カード発行手数料無料 銀行・コンビニATMで利用可能 アプリでも借り入れ・返済可能 |

また、オリックスマネーの審査では、申込者の属性により在籍確認の電話がかかってくる場合があります。

オリックスマネーは、電話連絡の担当者の性別を指定することが可能です。

在籍確認の電話連絡について編集部が取材を行ったところ、「申込完了のメールが届き次第お電話いただければ男女の指定は可能」とのことでした。

もし、在籍確認に関する不安があるなら、事前に相談しておくといいでしょう。

ちなみに、プロミスやアイフルの審査時間が最短20分であるのに対し、オリックスマネーは最短60分となっています。急ぎでお金を借りたい場合は注意しましょう。

| オリックスマネーの基本スペック | |

|---|---|

| 融資スピード | 最短即日 |

| 審査時間 | 最短60分 |

| 金利(実質年率) | 1.5~17.8% |

| 無利息期間 | なし |

| 借入限度額 | 最高800万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 回避可能 |

| 電話による在籍確認 | 原則あり(電話確認が難しい場合は事前相談可能) |

| 担保/連帯保証人 | 不要 |

| スマホATM | セブン銀行ATMで利用可能 |

- 即契可能で審査は最短60分

- 最高800万円まで借入可能

- オンライン本人確認サービスを利用すれば郵送物不要

お金借りるアプリならスマホで気軽に即日で借りられる

今すぐ2万円借りたい場合、店舗や銀行などに直接足を運ばずに借入可能なお金を借りるアプリを検討しましょう。

キャッシュレス推進政策が発表されて以降、さまざまなキャッシュレス決済会社でお金を借りられるサービスを展開し始めました。

お金借りるアプリなら申し込みから借り入れまでスマホだけで完結。少額融資を気軽に受けられます。

LINEやau PAY、dスマホローンなど普段から馴染みのあるアプリやサービスを使うことができる他、即日融資にも対応しているため急な出費の際にも便利です。

おなじみのアプリで気軽にお金を借りたい方におすすめなのは、次の5つのアプリです。

| 融資スピード | 金利 | |

|---|---|---|

| LINEポケットマネー | 数日かかる場合あり | 3.0~18.0% |

| auPAYスマートローン | 60分 | 2.9~18% |

| dスマホローン | 最短即日※1 | 0.9~17.9%※2 |

| ファミペイローン | 最短即日 | 0.8~18.0% |

※2 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率)ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。詳しくはこちら

LINEポケットマネーなら審査も借入もLINEで気楽

LINEポケットマネーなら、LINEアプリだけで審査申込から借入れまで完結します。消費者金融や銀行カードローンのように専用アプリやWebサイトを使う必要はなく、いつも使っているLINEアプリで簡単にお金を借りられます。

また、LINEポケットマネーには、30日間の利息が後日キャッシュバックされるサービスがあります。プロミスやアコムのような無利息期間ではなく、後日利息がキャッシュバックされる仕組みなので、一度は利息を支払う必要がありますが、実質30日間利息0円なのでお得に利用できます。

LINEポケットマネーで利息キャッシュバックを受けるためには、3つの契約プランのうち「スタンダードプラン」を契約しましょう。マイペースプランはキャッシュバック対象外となるため注意しましょう。

【LINEポケットマネーの契約プラン】

| スタンダードプラン | ・LINEポケットマネーのすべての機能が使える ・契約日から30日間の支払利息がキャッシュバックされる |

|---|---|

| マイペースプラン | ・初回の約定返済日が借り入れの6か月後から開始するプラン |

| プレミアムプラン | ・口座入金サービスを月10回まで利用できる特別プラン ・スタンダードプランを契約後、利用限度額55万円以上へ増枠することで自動的に適用される ※口座入金サービスは、スタンダードプランでは月3回まで、マイペースプランでは利用不可 |

参考:LINEポケットマネー公式サイト「プランとは何ですか?」

LINEポケットマネー利息キャッシュバックの注意点などについては、下記公式サイトをご覧ください。

参考:LINEポケットマネー公式サイト「支払い利息をキャッシュバック」

| LINEポケットマネーの基本スペック | |

|---|---|

| 融資スピード(最短) | 数日かかる場合あり |

| 金利(実質年率) | 3.0~18.0% |

| 無利息期間 | なし※ |

| 借入限度額 | 最高300万円 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

LINEポケットマネーでお金を借りる方法は、下記の2つです。

- ①LINEpayにチャージする

- ②銀行口座に振り込んでもらう

LINEポケットマネーはカードが発行されないタイプの消費者ローンです。プロミスやレイクなどのような「カードを使ったキャッシング」はできません。

なお、銀行振込でお金を借りる場合は最少利用額(50,000円~)が決まっていますので注意しましょう。LINEpayにチャージされたお金を銀行口座に振り替えることは簡単にできます。

詳しくは下記公式サイトをご覧ください。

au PAY スマートローンはau PAYにチャージできてPontaポイントも貯まる

au PAY スマートローンはau PAYへのチャージ方式でお金が借りられて、利用するだけで手軽にPontaポイントが貯まります。大手消費者金融でポイントが貯まるのは、2023年1月現在「プロミスのVポイント」と「SMBCモビットのTポイント」のみです。

プロミスとSMBCモビットは「200円の利息ごとで1ポイント」が貯まります。一方、au PAY スマートローンは利用額200円(税込)ごとに1Pontaポイントが貯まるため、お金を借りつつ効率よくポイントを貯めることができます。

au PAY スマートローンの借入金はau PAYにチャージして使うことも可能です。普段からコンビニや街のショップなどでau PAYで決済している人にはお得なローンといえます。

| au PAY スマートローンの基本スペック | |

|---|---|

| 融資スピード | 最短即日※3 |

| 金利(実質年率) | 2.9~18.0%※4 |

| 無利息期間 | なし |

| 借入限度額 | 最大100万円 |

| Web完結 | ◯ |

| カードレス契約 | 〇 |

| 自宅への郵送物回避 | 可能※1 |

| 電話による在籍確認 | 実施される場合あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | セブン銀行ATMでの現金出金※2 |

※2 セブン銀行ATMのスマホによるご利用にはau PAY スマートローンアプリが必要となります。

※3 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※4 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※4 審査に応じてお客さまごとに適用金利を決定

dスマホローンはドコモユーザーなら最大年率3.0%の金利引き下げ

dスマホローンには、ドコモ回線やその他ドコモサービスの利用状況に応じて、最大年率3.0%の金利が優遇されます。※金利優遇前の上限金利は年率17.9%と、大手消費者金融の上限金利と変わらないため、ドコモユーザーの方はdスマホローンを選ぶのが良いでしょう。

- ドコモの回線契約等……年率▲1.0%

- dカード GOLD契約……年率▲1.5%

- など

優遇金利適用条件はこちら

dスマホローンの申込対象は下記のとおりで、ドコモユーザーでなくてもdアカウントを持っていれば申し込めます。

参考:dアカウントとは?

| dスマホローンの基本スペック | |

|---|---|

| 融資スピード | 最短即日※1 |

| 金利(実質年率) | 優遇適用後金利 0.9%~17.9%(実質年率)※2 基準金利 3.9%~17.9%(実質年率) |

| 無利息期間 | キャンペーンを確認 ※3 |

| 借入限度額 | 1万円以上300万円以内(1万円単位) |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 実施される場合あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

※2 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) 実質年率)ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。詳しくはこちら

※3 キャンペーン詳細はこちら

引用元:dスマホローン商品概要

ファミペイローンは1000円単位ですぐに借り入れできる

ファミペイローンはファミリーマートの子会社のファミマデジタルワンが提供するカードローンで、1,000円単位でお金を借りられます。 24時間365日申し込みから返済までアプリ1つで完結。1円単位で返済できるので、余裕があるときに少しずつでも返していける点が魅力です。

| ファミペイローンの基本スペック | |

|---|---|

| 融資スピード | 最短即日 |

| 金利(実質年率) | 0.8~18.0% |

| 無利息期間 | 最大60日間 |

| 借入限度額 | 1万円~300万円 |

| Web完結 | △ アプリ |

| カードレス契約 | ◯ |

| 担保/連帯保証人 | 不要 |

PayPayのミニアプリ「お金を借りる」は100日間無利息

PayPay株式会社が提供するミニアプリなら、スマホアプリのPayPayでお金を借りることができます。

「お金を借りる」経由でカードローンに申し込めば、既定の「無利息特約期間」30日に加え、PayPay専用の無利息特約期間70日が設定される「PayPay専用100日間無利息キャンペーン」が適用されます。

具体的には、無利息期間キャンペーン中に借り入れを行って、支払った利息が、口座にキャッシュバックされます(※)。

ミニアプリでお金を借りるには、スマートフォンのキャッシュレス決済サービス「PayPay」を使います。

- スマホでPayPayアプリを起動

- トップ画面「ファイナンス」カテゴリにある「お金を借りる」をクリック

- PayPay銀行のサイトに移動して「続ける」を選択

- 口座連携同意後、カードローンに申し込む

- 審査(仮審査・本審査)を受ける

- お金を借りる

ミニアプリ「お金を借りる」の融資額は、1万円から50万円までです。

なお、次の場合はキャンペーン対象外となるので、注意してください。

- 期間中に一度でも延滞した人

- キャッシュバック時にカードローンを解約した人

- 過去にカードローンで借りたことがある人

- 期間中にカードローンを解約した人

クレジットカードのキャッシング枠なら即日でお金を借りられる

既にお持ちのクレジットカードにキャッシング枠がある場合、即日でお金を借りることができます。

クレジットカードは普段の買い物で利用する「ショッピング枠」とは別に、現金を借りることができる「キャッシング枠」が設けられています。キャッシング枠とは、クレジットカードを使って借り入れできる金額の限度額を意味します。

クレジットカードのキャッシングは、海外への旅行や出張で現地通貨でお金を借り入れすることも可能です。キャッシングには金利手数料がかかりますが、日本円を現地で両替するときの手数料よりもお得な場合があります。

なお、クレジットカードのキャッシングでは下記の点に注意してください。

- ①クレジットカードにキャッシング枠がない場合は、別途借入枠の審査申込が必要

- ②借入枠の審査回答には数日かかる場合がある

- ③クレジットカードのキャッシング枠はショッピング枠と共通。買い物し過ぎると借入可能枠が0円になる場合がある

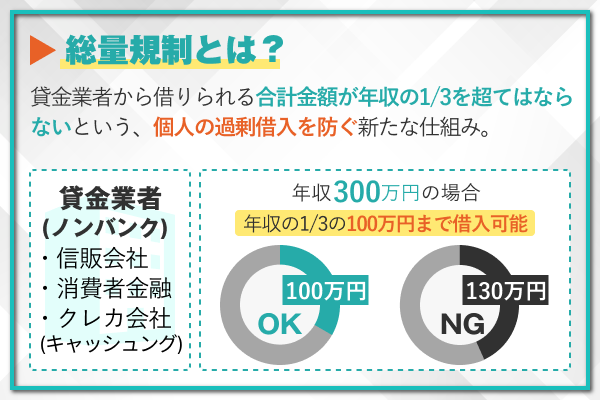

また、クレジットカードのキャッシングは「借り入れは原則年収の三分の一まで」と決められた総量規制の対象です。5万円借りたい場合には便利ですが、他社消費者金融で借り過ぎると、クレジットカードのキャッシングができなくなる可能性もあるため、計画的な利用が大切です。

参考:日本貸金業協会公式サイト「お借入れは年収の3分の1までです」

ACマスターカードはキャッシング兼用のクレジットカード

アコムは、キャッシング機能がついたクレジットカード「ACマスターカード」も発行しています。ACマスターカード1枚あればショッピングとキャッシングの両方が利用できるため、わざわざキャッシング専用カードを持つ必要はありません。

ACマスターカードにはポイント還元のサービスはありません。一方で、利用額に応じて毎月0.25%のキャッシュバックがありますので、お得に使えます。他社クレジットカードのなかには即日発行できないタイプのカードがありますが、ACマスターカードは自動契約機で最短即日も可能なため、急ぎで借りたいときにも便利です。

| ACマスターカードのキャッシングサービス | |

|---|---|

| 発行スピード | 最短即日 |

| 年会費 | 無料 |

| キャッシング可能額 | カードローンの審査により決定 |

| キャッシング金利 (実質年率) |

3.0~18.0% |

| 海外旅行保険 | 付帯無し |

引用元:ACマスターカード公式サイト

エポスカードのプランニングコースなら最大99万円まで借りられる

エポスカードもキャッシングが可能で、プランニングコースで契約すれば最大99万円のお金を借りられます。エポスカードのキャッシング基本貸付可能枠は1万円~50万円ですが、プランニングコースを契約すれば1万円~最大99万円まで、余裕の限度額で利用できます。

エポスカードで今すぐお金を借りるなら、口座振込サービス(Netキャッシング)を利用しましょう。日曜日でも4:00~18:30までのあいだに手続きすれば、最短数十秒で希望口座に振り込んでもらえます。ただし、金融機関ごとで振込可能時間は違いますので注意してください。

エポスカードよくある質問

【質問】口座振込サービス(Netキャッシング)するといつ口座に振り込まれますか?

【回答】以下の時間帯のお申し込みなら、最短数十秒でお客様のカードのお引落し口座、またはご指定いただいたお客様名義の口座へお振込みします。

・月曜日……8:00~23:15

・火~土曜日……0:30~23:15

・日曜日……4:00~18:30

引用元:エポスカードよくある質問

参考:金融機関別振込可能時間

| エポスカードのキャッシングサービス | |

|---|---|

| 発行スピード | 最短即日※ |

| 年会費 | 無料 |

| キャッシング可能額 | 1万円~99万円 |

| キャッシング金利 (実質年率) |

18.0% |

| 海外旅行保険 | 傷害死亡、後遺障害最高500万円 自動付帯(※10/1~利用付帯に変更) |

引用元:エポスカード公式サイト

ライフカードは平日0:00から12:30までの振込依頼で当日入金可能

ライフカードで平日0:00~12:30までに依頼すれば、当日中に入金されます。振込手数料も無料で、1万円から借りられるため少額融資にも適しています。

ただし、18歳19歳でライフカードを新規契約した場合は、キャッシング枠の設定はできません。18歳や19歳のユーザーがお金を借りたい場合は、学生ローンの利用が最適です。

18歳、19歳の方につきましては、当社発行のクレジットカードにキャッシングのご利用枠を付与することはできません。但し、2022年3月末時点で既にキャッシングのご利用枠が付与されたクレジットカードをお持ちの方は除きます。

引用:ライフカード公式

| ライフカードのキャッシングサービス | |

|---|---|

| 発行スピード | 最短2営業日 |

| 年会費 | 無料 |

| キャッシング可能額 | 審査により決定 |

| キャッシング金利 (実質年率) |

13.505%~18.0%※1 |

| 海外旅行保険 | 傷害死亡、後遺障害最高2,000万円 自動付帯 |

※1:カード(提携カードを含む) により融資利率・返済方式が異なる場合がある

引用元:ライフカード公式サイト

イオンカードセレクトはイオン銀行ATMから手数料無料で借りられる

イオンカードセレクトなら、イオン銀行のATMを使って手数料無料でお金が借りられます。クレジットカードでコンビニATMなどの提携ATMを使う場合、一般的には下記の手数料がかかります。

・1万円以下の取引……110円(税込)

・1万円を超える取引……220円(税込)

イオン銀行ATMは全国に約15万台設置されており、キャッシングに必要な手数料を節約す流ことができます。借入方法もATMのほか振込キャッシングにも対応。ネットや電話で手続きすれば希望の口座にお金を振り込んでもらえます。

| イオンカードセレクトのキャッシングサービス | |

|---|---|

| 発行スピード | 最短即日 |

| 年会費 | 無料 |

| キャッシング可能額 | 1千円~300万円 |

| キャッシング金利 (実質年率) |

7.8~18.0% |

| 海外旅行保険 | 付帯無し |

楽天カードは最短数分で楽天銀行口座に振込可能

楽天銀行の口座があれば、楽天カードのネットキャッシングを利用して最短数分でお金が借りられます。土日祝でも最短数分で振り込んでもらえるため、夜間や早朝に急に現金が必要になったとき安心です。

また、楽天カードには「指定日予約振込」のサービスがあります。依頼月を含み、最大3ヵ月先まで指定日振込の依頼が可能です。「来月の口座引き落とし日に残高が足らない」などの場合でも引き落とし不能になるのを防げます。

| 楽天カードのキャッシングサービス | |

|---|---|

| 発行スピード | 1週間~10日程度 |

| 年会費 | 無料 |

| キャッシング可能額 | 1万円~90万円 |

| キャッシング金利 (実質年率) |

18.0%※ |

| 海外旅行保険 | 傷害死亡、後遺障害最高2,000万円 利用付帯 |

セゾンカードのオンラインキャッシングは1,000円単位で借りられる

セゾンカードのオンラインキャッシングサービスは1,000円単位で借りられるため、少額融資にも最適です。振込手数料もセゾンカードが負担してくれますので、他社消費者金融などでコンビニATMから少額借りるよりもお得です。

また、セゾンカードのオンラインキャッシングはカード契約後最短5分程度で利用できるため、急ぎでお金が必要になったときでも安心です。

【質問】クレジットカードの申し込みから、最短どのくらいでキャッシングの利用ができますか。

【回答】セゾンカードのキャッシングは、カードのお申し込みから、最短5分でご利用できます。

| セゾンカードのキャッシングサービス | |

|---|---|

| 発行スピード | 最短即日 |

| 年会費 | 無料 |

| キャッシング可能額 | 1万円~300万円 |

| キャッシング金利 (実質年率) |

12.0~18.0% |

| 海外旅行保険 | カードの種類により補償額が異なるため要確認 |

三井住友カードナンバーレスなら券面に番号記載がないため防犯上も安心

三井住友カードナンバーレスのカード券面には、カード番号の記載がありません。Web上のカード決済に必要なセキュリティコードも記載がないため、盗み見による不正利用も防げます。

参考:三井住友カード公式サイト「ナンバーレスカードご利用案内」

また、下記の対象コンビニや飲食店で利用すれば5%のポイント還元があります。

| 三井住友カードナンバーレスのキャッシングサービス | |

|---|---|

| 発行スピード | 最短10秒 ※ |

| 年会費 | 無料 |

| キャッシング可能額 | 5万円~300万円 |

| キャッシング金利 (実質年率) |

5万円~90万円……18.0% 100万円~300万円……15.0% |

| 海外旅行保険 | 傷害死亡、後遺障害最高2,000万円 利用付帯 |

金利を抑えたいなら銀行の金融機関でお金を借りる

金利を抑えたいなら、消費者金融と比較して低金利な銀行の金融機関での借り入れを検討しましょう。

消費者金融の金利は上限が平均18.0%であるのに対し、銀行カードローンなど銀行系金融機関の金利は上限が平均15.0%です。

金利が3.0%違うだけでも、返済総額に大きな影響を与えます。金利が低ければ利息額は少なくなるので、お得にお金を借りられます。

銀行金融機関の金利が比較的低い理由は、資金調達コストに違いがあるからです。

銀行は、貸付するための資金を預金業務で預かったお金から用意しています。一方で消費者金融では預金業務を行っていないため、利用者に貸すための資金を銀行から借りなければなりません。

つまり銀行は、自社で資金を調達できるため、資金調達コストが低くなります。一方、消費者金融は、銀行から資金を借りなければならないため、資金調達コストが高くなります。

そのため銀行カードローンは、消費者金融よりも低い金利で融資することができ、十分な利益を確保することができます。

本記事で紹介する銀行系の金融機関は以下のとおりです。

- 銀行カードローン

知名度が高く、全国的に利用できる。融資額や限度額が大きい。

- 地方銀行カードローン

銀行カードローンに比べて金利が低い傾向。地域密着型のサービス。

- 信用金庫

会員制の金融機関。会員であれば低金利で融資可能。

- JAバンク

農業協同組合が提供。組合員やその家族であれば優遇金利。

- ろうきん

労働金庫が提供。労働組合員やその家族であれば、優遇金利。

銀行カードローンの平均上限金利は年15.0%と比較的抑えめ

銀行カードローンの平均上限金利は年15.0%前後です。銀行によっては初回契約者でも年12.0%台の金利が適用されることもあるため、他の消費者金融のカードローンに比べて金利を抑えてお金を借りられる可能性があります。

ただし銀行カードローンは消費者金融と異なり、即日でお金を借りることはできません。

なぜなら警視庁のデータベースへ情報を照会するため、審査が最短でも当日~翌営業日までかかってしまうからです。

100万円借りたい方で時間に余裕のある方は銀行カードローンを利用しましょう。

おすすめの銀行カードローン一覧

| 会社名 | 三井住友銀行 | 楽天銀行 | 三菱UFJ銀行 | オリックス銀行 | みずほ銀行 | じぶん銀行 | りそな銀行 | 住信SBIネット銀行 | PayPay銀行 | イオン銀行 | セブン銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|||

| 融資スピード (最短) |

最短当日(※1) | 最短翌日以降 | 最短翌日以降 | 最短翌日以降 | 最短翌営業日以降 | 最短翌営業日以降 | 最短翌営業日以降 | 最短翌営業日以降 | 最短翌営業日以降 | 最短翌営業日以降 | 最短翌営業日以降 |

| 金利(実質年利) | 1.5~14.5% | 1.9~14.5% | 年1.8~年14.6% | 4.5~17.8% | 2.0~14.0% | 1.48~17.5%(通常) | 3.5~13.5% | 2.49~14.79% | 1.59~18.0% | 3.8~13.8% | 12.0~15.0% |

| 借入限度額 | 10~800万円 | 800万円 | 500万円 | 800万円 | 800万円 | 800万円 | 800万円 | 最高1200万円(※2) | 1000万円 | 800万円 | 300万円 |

・スタンダードコース……10万円~700万円(10万円刻み)

銀行カードローンで即日借り入れができない理由は、下記の2点です。

- ①2018年以降、銀行の個人融資に際し警察庁データベースの照会が義務付けられたため

- ②銀行と保証会社の二重審査がおこなわれるため

警察庁データベースの照会は、反社会勢力への資金提供に加担しないための銀行の取組みです。

データ照会に時間がかかる場合もあるため、銀行カードローンでは即日借り入れができません。

大手消費者金融と銀行が提供するカードローンの金利を比較してみました。

| 会社名 | 上限金利(実質年率) |

|---|---|

| プロミス | 17.8% |

| アコム | 18.0% |

| レイク | 18.0% |

| アイフル | 18.0% |

| SMBCモビット | 18.0% |

| 三井住友銀行カードローン | 年14.5% |

| 楽天銀行スーパーローン | 年14.5% |

| 三菱UFJ銀行バンクィック | 年14.6% |

| オリックス銀行カードローン | 年17.8% |

| みずほ銀行カードローン | 年14.0% |

上表を参照すると、ほとんどの銀行カードローンが上限金利年14.0%台で、審査を通過すればお金を借りられることがわかります。ただし、銀行カードローンは審査が厳しく保証会社の審査もクリアしないといけないため、消費者金融より審査通過の難易度は高めです。

保証会社とは、借り手が借金を返せずに不良債権となった債権を肩代わりする会社のことです。信用情報に心配がない方は銀行カードローンを選択肢として入れてみても良いでしょう。

三井住友銀行カードローンの上限金利は年14.5%で消費者金融より返済負担が軽い

三井住友銀行カードローンの上限金利は年14.5%で、大手消費者金融の上限金利18.0%と比較すると3.5%低くなります。

最低金利(下限金利)だけを見るとそこまで差はありませんが、初めて利用するときは最高金利(上限金利)が適用されることが多いため、初めての利用の際は最低金利ではなく最高金利を確認しましょう。

三井住友銀行カードローンと大手消費者金融のアコムの利息を比較しました。

| 三井住友銀行カードローンとアコムを比較した場合 ※借入額50万円でシミュレーション |

|

|---|---|

| アコム (貸付金利/実質年率18.0%) |

55,000円(※1) |

| 三井住友銀行カードローン (貸付金利/実質年率14.5%) |

45,011円(※2) |

| 差額 | 5,063円 |

借入利率18.0%,借入金額50万円,返済期間1年以内,返済回数10回の場合

※2 三井住友銀行カードローン返済シミュレーションより

借入金50万円,返済月数12ヵ月,借入金利(年率)14.5 %の場合

「たった3.5%の違い?」と思うかもしれませんが、12ヵ月で返済した場合、利息額の差は約5,000円にもなります。

ただ、ほとんどの大手消費者金融には無利息サービスがあります。一方で三井住友銀行カードローンには無利息のサービスがありません。一年と長期間をかけて完済する場合は三井住友銀行カードローンのほうがお得ですが、30日間で完済できるなら無利息キャッシングが利用できる大手消費者金融がお得です。

カードローンを選ぶ際は、返済期間と無利息サービスの有無を確認したうえで、お得にお金を借りられるローンに申し込むようにしましょう。

| 三井住友銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短当日(※1) |

| 金利(実質年率) | 1.5~14.5% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| Web完結 | ◯(※2) |

| カードレス契約 | 可能(※3) |

| 自宅への郵送物回避 | 可能(※4) |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 利用不可 |

引用:三井住友銀行カードローン商品概要

※2申込から返済までWEBで完結可能です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申し込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

※ 4ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

三井住友銀行カードローンは消費者金融と比べた場合上限金利が低めなだけでなく周りに気付かれにくいメリットもあります。

三井住友銀行カードローンの申込方法は「Web」「ローン契約機」「電話」から、好きな方法を選択できます。Web申込の場合は自宅にカードが郵送されますが、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。参考:三井住友銀行カードローン公式サイト「ローン契約でのカードローンお申込」

楽天銀行スーパーローン楽天会員ランクに応じて審査優遇(※)

楽天銀行スーパーローンは楽天会員のランクごとで審査優遇が受けられます。

楽天銀行のカードローンには、独自の審査基準が設定されており、「ダイヤモンドランク」「プラチナランク」「ゴールドランク」など楽天会員のランクに応じて審査の優遇があります。

ダイヤモンドランクに該当するユーザーは、楽天カードを保有して過去6ヵ月で4,000ポイント以上、かつ30回以上ポイントを獲得する条件を満たしている方です。そのため、楽天カードや楽天のサービスを普段から利用する方は楽天銀行スーパーローンの借り入れを検討するのが良いでしょう。

| 楽天銀行スーパーローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌日以降 |

| 金利(実質年率) | 1.9~14.5% |

| 無利息期間 | なし |

| 借入限度額 | 最大800万円 |

| Web完結 | ◯ |

| カードレス契約 | × |

| 自宅への郵送物回避 | ×(自宅への郵送物あり) |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 利用不可 |

家族に内緒でカードローンを利用したいと思っている人は、楽天銀行からの郵送物に注意が必要です。

キャッシング用専用カードは自宅か勤務先に発送されますが、もし勤務先に送付依頼した場合は、自宅へ別の文書が郵送されます。

普段から楽天銀行と取引していない人の場合、突然楽天銀行からの郵便物が届くと、家族から詮索されることも予想されるため注意が必要です。

※楽天銀行スーパーローンよくある質問より

【質問】楽天銀行スーパーローンカード及び会員向け郵送物は勤務先に送ってもらえますか?

【回答】楽天銀行スーパーローンカード・明細書それぞれご自宅かご勤務先のいずれかを送付先としてご指定いただけます。ただし、楽天銀行スーパーローンカードの送付先をご勤務先にご指定いただいた場合は、ご契約時に別途ご自宅へ犯罪収益移転防止法に基づく文書が送付されますので、ご了承ください。なお、封筒にはすべて当行社名が記載されております。

三菱UFJ銀行バンクイックなら三菱UFJ銀行ATM、提携コンビニATMの手数料無料で借りられる

三菱UFJ銀行バンクイックなら、三菱UFJ銀行だけでなく提携銀行のATMが手数料無料でお金を借りることができます。消費者金融でお金を借りる場合、コンビニなどの提携ATMを使うとATM手数料がかかる場合があります。手数料を節約したいなら、三菱UFJ銀行のバンクイックを利用するのが良いでしょう。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- E-netATM(ファミリーマートなど)

ATM手数料は、金利手数料の次に節約したいポイントです。少額の借り入れや返済を何度も繰り返すと、ATM手数料は大きな負担となります。余計な手数料を払いたくないなら、バンクィックも検討しましょう。

| 三菱UFJ銀行カードローンバンクイックの基本スペック | |

|---|---|

| 融資スピード | 最短翌日以降 |

| 金利(実質年率) | 年1.8~年14.6% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~500万円 |

| Web完結 | ◯(※) |

| カードレス契約 | 不可 |

| 自宅への郵送物回避 | 可能(ローン契約機からの申し込みにかぎる) |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

三菱UFJ銀行カードローンバンクイックでカードを発行してもらう場合、カード到着までに1週間が必要です。カードの受け取りを急ぐ場合や自宅に発送して欲しくない場合は、三菱UFJ銀行店舗内にあるテレビ窓口での受け取りましょう。

※三菱UFJ銀行カードローンバンクイック公式サイト「よくある質問」より

【質問】バンクイックカードはいつごろ受け取れますか?

【回答】テレビ窓口でのお受け取りを希望の場合は、審査・ご契約後(お申し込みから最短当日)にお受け取りいただけます。テレビ窓口でのカードお受け取り時は運転免許証(有効期限内・現住所記載の原本)が必要です。カードの郵送を希望の場合は、審査・ご契約後、約1週間(*)でお客さまのご自宅へお届けします。※地域、配送状況等により一部異なります。

オリックス銀行カードローンはガン保障付きプランが選べて安心

振込先金融機関がPayPay銀行の場合、0:15~23:50の、ほぼ24時間いつでも、手続きにより、即時で振り込んでもらえます。

振込先がPayPay銀行以外の場合、 即時振込の対象となるのは、平日8:40~15:00までの受付分となります。

オリックス銀行カードローンには、ガン保障特約付きプラン「Bright」があります。ガン保障特約付きプラン「Bright」は利用期間中にガンと診断されたら返済の必要がなくなります。

参考:オリックス銀行カードローン「ガン保障特約付きプラン「Bright」とは?」

オリックス銀行カードローンを使う場合は、急ぎでお金が必要になる場合に備え、paypay銀行にて口座を開設すると良いでしょう。

| オリックス銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌日以降 |

| 金利(実質年率) | 4.5~17.8% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| Web完結 | ◯ |

| カードレス契約 | × |

| 自宅への郵送物回避 | 不可 |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

みずほ銀行カードローンはキャッシュカード一体型で借入可能

みずほ銀行カードローンはみずほ銀行のキャッシュカードがあれば、キャッシュカード1枚でお金を借りられます。そのため契約時にキャッシュカード兼用型を選択すれば、自宅にカードが郵送されることはありません。

申し込みもWebで完結するため、カードローン関連の郵送物を届けてほしくない人に最適です。

【質問】「みずほ銀行カードローン」のカードは何日くらいで届きますか

【回答】「みずほ銀行カードローン」のカードは、おおむね以下の日数でお手元に届きます。「カードローン専用型」をご選択の場合、カードローンの契約手続き完了後、1~2週間程度。「キャッシュカード兼用型」をご選択の場合は、普通預金キャッシュカードでカードローンをご利用いただきますので、カードローン専用カードはお送りいたしません。

| みずほ銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 2.0~14.0% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| Web完結 | ◯ |

| カードレス契約 | 不可 |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

引用元:みずほ銀行カードローン商品詳細

みずほ銀行カードローンで「キャッシュカード兼用型」を選択すれば、下記2つの機能が利用できます。

- ①自動貸越機能:普通預金の残高が不足した場合、自動的にカードローン口座から借り入れをおこなう機能

- ②自動振替サービス:カードローン口座への入金時に入金後の残高がプラスとなる場合、プラス残高部分を普通預金口座に自動入金するサービス

公共料金の口座引き落とし日に残高不足だと、翌月に合算請求されたり、引き落とし先によっては余計な手数料を請求されることもあります。自動貸越機能があれば、残高不足でも安心です。

参考:みずほ銀行カードローン公式サイト「「みずほ銀行カードローン」の「キャッシュカード兼用型」と「カードローン専用型」の違いを教えてください」

じぶん銀行カードローンの借り換えコースなら上限金利12.5%

じぶん銀行カードローンの借り換えコースは、他社からの借り換え限定で上限金利12.5%で借りられる点がメリットです。

ちなみに、プロミスなどにも他社借り入れを一本化できるおまとめローンがありますが、返済専用で、追加の借り入れはできません。

一方、じぶん銀行カードローンの借り換えコースは契約後も追加でお金を借りられるので、一般的なカードローン同様「借りたり返したり」もできます。より低金利でお金を借りたいなら、じぶん銀行カードローンの借り換えコースを利用しましょう。

| じぶん銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | ・通常:1.48%~17.5%(年率) ・カードローンau限定割誰でもコース:1.38%~17.4%(年率) ・カードローンau限定割借り換えコース:0.98%~12.5%(年率) |

| 無利息期間 | なし |

| 借入限度額 | ・カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) ・カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| Web完結 | ◯ |

| カードレス契約 | × |

| 自宅への郵送物回避 | 不可 |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

2020年12月以降、じぶん銀行カードローンでは新規契約者を対象に、最大11,000円相当のPontaポイントがもらえるキャンペーンが実施されています。

特典内容は下記の通りです。

- 特典①カードローンの新規契約で1,000Pontaポイント進呈

- 特典②カードローン新規契約日の翌月末時点の借入残高に応じて最大10,000Pontaポイント

Pontaポイントは1ポイント1円相当でコンビニなどでの買い物にも利用できるため、普段からポイントを貯めている人はぜひチェックしてみてください。ただし、最大10,000ポイントをもらうためには100万円以上の借り入れが必要となります。

りそなプレミアムカードローンは申込条件が厳しめだが上限金利13.5%

りそな銀行は上限金利が13.5%と低めですが、申込条件が若干厳しめです。たとえば、アルバイトで継続収入があっても学生は利用できません。また本人に収入のない専業主婦(主夫)も利用対象外となっているため注意が必要です。

| りそなプレミアムカードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 3.5~13.5% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| Web完結 | ◯ |

| カードレス契約 | × |

| 自宅への郵送物回避 | 不可 |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

低金利で借りられるりそなプレミアムカードローンですが、契約時に自宅への郵送物があるため、家族に内緒で利用したい人は要注意です。

りそなプレミアムカードローンはキャッシュカード一体型も選べるため、新規カード発行なしでの契約も可能です。ただし、カードローンを契約すると「カードローンお借入極度額設定」のハガキが普通郵便で発送されてしまいます。家族に開封されてしまうとバレるかもしれません。どうしても内緒でカードローンを利用したいなら、バレる確率の低い大手消費者金融に申し込むようにしましょう。

※りそな銀行公式サイトより

【カードローン】契約後に届く書類について(頻度、形状、配達形式)

「カードローンお借入極度額設定」のハガキを普通郵便にてご自宅へ送付いたします。参考:りそな銀行公式サイト

住信SBIネット銀行カードローンはSBI証券口座登録で年0.5%の金利優遇

住信SBIネット銀行カードローンは上限金利が14.79%と低金利なうえ、SBI証券口座登録(または、住信SBIネット銀行取扱い住宅ローン残高がある場合)で年0.5%金利優遇されます。

引用元:住信SBIネット銀行公式サイト カードローン金利とコース

| 住信SBIネット銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 2.49~14.79% |

| 無利息期間 | なし |

| 借入限度額 | ・プレミアムコース……10万円~1,200万円(10万円刻み) ・スタンダードコース……10万円~700万円(10万円刻み) |

| Web完結 | ◯ |

| カードレス契約 | 〇 |

| 自宅への郵送物回避 | 要問合せ |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 可能 |

住信SBIネット銀行カードローンは、カードがなくてもアプリだけでATMからお金が借りられます。セブン銀行とローソン銀行のATMなら、ATMのスマホATMのボタンからキャッシングができるため、わざわざカードを持ち歩く必要もありません。

ただし、住信SBIネット銀行カードローンでアプリを使ってお金を借りるためには、「スマート認証NEO」の設定が必要です。設定が済めば生体認証でアプリにログインできるようになるため、面倒なパスワードの入力も省略できます。

paypay銀行カードローンは業界最低水準の最低金利、上限は最高水準

paypay銀行カードローンは、1.59%~と、業界最低水準の金利が特徴ですが、上限は18.0%と高くなっています。初回借入日の翌日から30日間、無利息でキャッシングできます。paypay銀行カードローンの無利息期間は、初回契約日の翌日からではなく「初回借入日」からです。そのため「カードローン契約後に借り入れが遅れて無利息期間が過ぎてしまった」といったこともありません。

| paypay銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 1.59~18.0% |

| 無利息期間 | 30日(初回借入日の翌日より適用) |

| 借入限度額 | 最高1,000万円 |

| Web完結 | ◯ |

| カードレス契約 | キャッシュカード一体型 |

| 自宅への郵送物回避 | 可能 |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 可能 |

paypay銀行カードローンには、無利息特典以外にも現金キャッシュバックが受けられる特典があります。無利息キャッシングとキャッシュバックを併用すると、30日間のキャッシングなら大手消費者金融よりもお得にお金を借りられるかもしれません。

paypay銀行カードローンのキャッシュバック特典は下記の2つです。

- ①カードローン新規契約で1,500円

- ②カードローンの借り入れで最大10,000円

ただし、最大10,000円のキャッシュバックを適用してもらうためには300万円の借り入れが必要です。10万円~50万円未満の借り入れなら500円のキャッシュバックのみとなります。

イオン銀行カードローンは90万円まで年11.8%~13.8%で借入可能

イオン銀行カードローンは、90万円まで13.8%の上限金利が適用され、消費者金融と比較して低金利でお金を借りられる点が特徴です。利用限度額ごとに金利が決まっており、10万円~90万円までの限度額なら年11.8%~13.8%の金利でお金を借りられます。大手消費者金融の上限金利が約18.0%であることを考えると、返済負担は軽いといえるでしょう。

| 利用限度額ごとの金利設定 | |

|---|---|

| 利用限度額 | 金利設定(実質年率) |

| 10万円~90万円 | 11.8~13.8% |

| 100万円~190万円 | 8.8~13.8% |

| 200万円~290万円 | 5.8~11.8% |

| 300万円~390万円 | 4.8~8.8% |

| 400万円~490万円 | 3.8~8.8% |

| イオン銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 3.8~13.8% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円(10万円単位) ※専業主婦など本人に収入がなく、配偶者に収入がある人は50万円まで申込可能 |

| Web完結 | ◯ |

| カードレス契約 | 不可 |

| 自宅への郵送物回避 | 不可 |

| 電話による在籍確認 | 原則あり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 不可 |

引用元:イオン銀行カードローン商品概要

イオン銀行カードローンは、低金利で利用できるメリットがある一方、自宅にローンカードが届くため、家族にバレやすいデメリットがあります。

イオン銀行カードローンの契約が完了すると、最短5日程度でローンカードが自宅に届きます。もし家族にバレたくないなら、カードレスで利用できる銀行カードローンや、アプリだけで借りられる大手消費者金融の利用を検討しましょう。

セブン銀行カードローンならキャッシュカード到着前にアプリで借入可能

セブン銀行カードローンなら、キャッシュカードがなくてもアプリさえあればセブン銀行ATMでお金を借りられます。しかも、セブン銀行ATMならローンの借り入れと返済に手数料がかかりません。

プロミスやアコムなどの大手消費者金融でセブン銀行ATMを使うと、利用金額によって110円(税込)か220円(税込)の手数料がかかります。お金を借りるときに余計な手数料を支払いたくない人に最適です。

| セブン銀行カードローンの基本スペック | |

|---|---|

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 12.0~15.0% |

| 無利息期間 | なし |

| 借入限度額 | 10万円、30万円、50万円、70万円、100万円、150万円、200万円、250万円、300万円※利用限度額は、審査のうえ決定 |

| Web完結 | ◯ |

| カードレス契約 | ◯ |

| 自宅への郵送物回避 | 要確認 |

| 電話による在籍確認 | 場合によってはあり |

| 担保/連帯保証人 | 不要 |

| スマホATM | 可能 |

セブン銀行カードローンの場合、セブン銀行ATMを利用した返済では1,000円単位の返済も可能です。セブン銀行ATMからは何度でも手数料無料で随時返済できるので、こまめな返済や手数料の節約が可能です。

地方銀行カードローンは営業地域内の人なら利用しやすい

地方銀行の営業地域内には支店やATMが多く設置されています。そのため、普段から地方銀行を利用している方や対象地域内に在住の方などは、借入れや返済が便利です。

ただし、主に地方銀行の営業地域内に在住、または勤務している人が申込みの対象者となるため、全ての人が利用できない点は注意しましょう。

たとえば、横浜市内に設置されている横浜銀行の店舗数は、メガバンクの3倍~12倍ほど多くなっています。

| 銀行名 | 横浜市内の店舗数 (ATMも含む)* |

|---|---|

| 横浜銀行 | 247店舗 |

| 三井住友銀行 | 63店舗 |

| 三菱UFJ銀行 | 78店舗 |

| みずほ銀行 | 20店舗 |

公式HPご参照ください。

さらに、自社銀行のATMであれば手数料無料で利用できます。こまめにお金を借りたり返済したりした場合でも、無駄な出費を抑えられます。

生活拠点が地方銀行の営業地域内に限られるのであれば、地方銀行カードローンを利用したほうが良いでしょう。

また、地方銀行カードローンは、借入限度額が高く上限金利が比較的低いです。たとえば、横浜銀行カードローンならお借入限度額 10万円~1,000万円(10万円単位)、金利は年1.5~14.6%(変動金利)で借入が可能です。

- 借入限度額……最大1,000万円(10万円単位)

- 貸付金利(実質年率)……年1.5~14.6%(変動金利)

- 申込条件……20歳以上69歳以下で安定した収入があること。横浜銀行の営業エリアに居住地か勤務先があること(神奈川県全域、東京都全域、または群馬県(前橋市、高崎市、桐生市))(詳細は横浜銀行カードローン公式サイト参照)

信用金庫会員なら銀行よりもっと低金利でお金を借りられる

信用金庫会員なら銀行よりも低金利でお金を借りられます。信用金庫のカードローン金利は金融機関や借入額によって異なるものの、一般的に銀行カードローンより金利が低い傾向にあります。

信用金庫は地域住民の生活をサポートし、地域の活性化を目的としています。信用金庫会員の方は審査を優遇してもらえる可能性が高い傾向にあります。

ただし、信用金庫の運営目的が地域貢献でがあることから、地域の信用金庫の営業エリアに住んでいるか、勤務先が営業エリア内にあることが条件となります。全国どこからでも申し込めるわけではない点に注意が必要です。

代表的な地域での信用金庫カードローンをいくつかピックアップしていますので、下記も参考にしてください。

| 関東 | 【東京信金Webフリーローン】1 ・融資限度額……30万円~500万円以内 ・貸付金利……2.95~14.00% |

|---|---|

| 中部 | 【愛知信用金庫あいしんカードローン】 ・融資限度額……10万円~300万円以内 ・貸付金利……9.5~13.0% |

| 関西 | 【大阪信用金庫DOカードローン】 ・融資限度額……10万円~300万円以内 ・貸付金利……2.5~14.5 % |

| 九州 | 【福岡しんきんカードローン】 ・融資限度額……10万円~500万円以内(専業主婦は上限50万円) ・貸付金利……4.8~14.5 % |

JAバンク組合員なら用途に合わせて大手より低金利でお金を借りられる

JAバンクの組合員であれば、JAで低金利でお金を借りることができます。

1,000円~10,000円程度の出資金を払うことで組合員になれる「准組合員」という制度を利用すれば、「組合員」でなくても利用できます。

JAバンクは、農家以外の方でもご利用いただけます(法令等により一定の制限があります)。なお、所定の出資金を払い込んで准組合員になっていただくことも可能です。詳しくはお近くのJAまでお問い合わせください。

引用元:JAバンク|はじめてのお客さまへ

JAバンクでは、カードローン以外にも教育ローンやリフォームローンなど、目的別で利用できるローンを数多く取り扱っています。ライフスタイルに合わせ多種多様なローンを利用できる点も特徴のひとつです。

| JAが扱うローンの一例※ | |

|---|---|

| ローンの種類 | 金利(実質年率) |

| マイカーローン | 固定10年以内:年2.800%~年4.000% 変動:年1.850%~年3.050% |

| 教育ローン | 固定15年以内:年2.375%~年3.375% 変動:年1.800%~年2.800% |

| リフォームローン | 固定15年:年3.080%~年4.080% 変動:年1.475%~年2.475% |

| フリーローン | 6.3~9.7% |

| カードローン | 4.5~12.0% |

※上記の利率は、お借入時の金利と異なる場合があります。詳しくはJAにお問い合わせください。

上記の利率には保証料を含みます。

JA取扱店舗:JA東京中央

JAによっては給与振込口座に指定したり組合員に加入したりすることで、手数料が優遇される場合もあります。

JAに年金振込・給与振込口座を指定していただいた方、および組合員の方を対象に、提携ATMの入出金手数料やJAネットバンク(個人向け)による振込手数料を優遇いたします。

引用元:JAバンク優遇プログラム | JA横浜

組合員であることや給与振込口座を指定することによりポイントが加算され、合計の点数でお客様ステージが決定します。ステージに応じて各種手数料が無料になるなどの優遇を受けることができます。

JAでお金を借りるなら基本的にJAの営業地域に居住または勤務している必要があります。

また契約には来店が必須で、申込~借入まで2週間程度かかる可能性もあるため、お近くのJAバンクの金利を確認できるJAネットローンで事前に申込を済ませておくと良いでしょう。

ろうきんカードローンは労働組合や生協の会員に最適

ろうきんが提供するカードローンは、3.0%~8.0%台の低金利でお金を借りることができます。特に労働組合や生協の会員の方は、金利がさらに優遇される可能性があります。(※)

会員でない一般の方もろうきんカードローンを利用できますが、申込条件に「勤続1年以上」など厳しめの条件が設定されています。

たとえば東京の「中央労働金庫」のカードローン「ろうきんマイプラン」では、会員または同一勤務先に1年以上勤務している人しか申し込めません。

マイプランは会員種別によって適用金利が異なり、一定の条件を満たせば最大3.2%金利が優遇されます。

| 最大引下げ後金利 | 提示金利 | |

|---|---|---|

| 団体会員の構成員の方 | 年3.875% | 年7.075% |

| 生協会員の組合員 および同一生計家族の方 |

年4.055% | 年7.255% |

| 一般勤労者の方 | 年5.275% | 年8.475% |

※上記金利は2023年12月1日現在です。

※(金融情勢の変化により、金利は変更となる場合があります。)

引用:カードローン(マイプラン)|中央ろうきん(中央労働金庫)

例えば、給与振込でろうきんを利用しているだけでも▲1.5%の金利優遇が受けられます。ろうきん以外の口座に給料を振込んでもらっているなら、給与振込先口座を変更するのも良いでしょう。

そのほか、公共料金の自動支払いなどでも金利優遇が受けられます。

| 金利引下げ項目(一覧) | 金利 引下げ幅 (年率) |

|---|---|

| 給与振込指定 | 1.50% |

| 一般財形・エース預金の契約 | 0.30% |

| 財形年金・財形住宅 ・年金受取エース預金の契約 |

0.60% |

| 年金振込指定 | 1.50% |

| 有担保ローン ・金庫扱い住宅金融支援機構融資の契約 |

0.60% |

| インターネットバンキング(IB)の契約 | 0.60% |

| 公共料金自動支払い(2種目以上)の契約 | 0.30% |

| ろうきんUCカードの契約 | 0.30% |

| Web通帳(無通帳預金)の契約 | 0.60% |

| 若年者引下げ(30歳未満) | 0.60% |

※金利引下げ後の金利が年3.2%を下回る場合でも上限は年3.2%まで

※返済が滞った場合は、金利引下げや新規融資ができない場合がある

ろうきんではカードローン以外のサービスも提供しています。例えば、学生向けに就職内定者向けローンを提供しています。

資金使途が明確であれば目的別ローンが低金利になる

資金使途が明確であれば目的別ローンを利用することでお得に借り入れすることができます。

目的別ローンとは、特定の目的にだけ利用が限定されているローンで、銀行などの金融機関がカードローンとは別に提供しています。

目的が限定されていることで、返済計画も立てやすく貸出側の貸し倒れのリスクもが少ないため、金利は最大でも10.0%程度と金利が低くなっています。

具体的には、以下のようなローン商品があります。

| 資金使途 | 金利 | |

|---|---|---|

| マイカーローン | 車の購入、修理資金 | 年0.9%~4.5% |

| 教育ローン | 入学金や授業料などの教育関連資金 | 年1.7%~2.9% |

| フリーローン | 旅行、冠婚葬祭などの一時的な必要資金 | 年4.0%~15.0% |

| ブライダルローン | 結婚式資金 | 年4.0%~7.0% |

| 医療ローン | 手術や入院などの資金 | 年3.0~10.0% |

| 住宅ローン | 住宅や土地の購入資金 | 年0.4%~3.0% |

指定された目的以外には使えませんが、目的が明確であればお得に利用することができるため、目的が明確で金利を安くしたいという人は検討してください。

事業資金が欲しいなら企業向け融資でお金を借りる

事業資金を借りる場合は、ビジネスローンや公庫融資などの企業向け融資を検討しましょう。事業資金でお金を借りる場合、カードローンの利用はおすすめできません。なぜなら、カードローンの資金使途は「事業資金以外」と決まっているケースがほとんどだからです。たとえば銀行カードローンやプロミスやレイクなどのカードローンは「事業資金での利用はできない」とされています。

事業用のお金を借りるとき、検討すべき借入先は、下記の5つです。

とにかくすぐに事業資金が欲しいならビジネスローン

とにかくすぐに事業資金が欲しい人はビジネスローンがおすすめです。

ビジネスローンとは、事業資金専用のローン商品です。利用できるのは個人事業主と法人のみで、事業を行なっていない個人は利用できません。

主に銀行や貸金業者がビジネスローンを取り扱っていますが、融資スピードや金利、融資限度額は提供会社によって異なります。

貸金業者が提供するビジネスローンは、最短即日融資が可能なため、急ぎの融資に適しています。一方、銀行のビジネスローンは、審査に時間がかかる場合があります。そのため、急ぎの融資を希望する場合は、貸金業者のビジネスローンを検討するとよいでしょう。

| ノンバンク系ビジネスローン | 銀行系ビジネスローン | |

|---|---|---|

| 審査・融資スピード | 最短即日 | 最短翌営業日~1週間程度 |

| 金利 | 高め | 低め |

| 借入れ限度額 | 300万円~1,000万円程度 | 1,000万円~1億円程度 |

貸金業者が提供する最短即日融資可能なビジネスローンは以下の通りです。

| おすすめ ビジネスローン |

貸付金利 (実質年率) |

融資 限度額 |

特徴 |

|---|---|---|---|

| アイフル ビジネス ファイナンス |

3.1~18.0% | 50万円~1,000万円 | 最大1,000万円まで借りられる事業者専用ローン |

| プロミス 自営者カードローン |

6.3~17.8% | 最大300万円まで | プライベートな資金にも利用可能 |

| アコム ビジネスサポート カードローン |

12.0~18.0% | 1万円~300万円 | 最長8年7ヵ月の返済で借りられる |

数千万円の事業費を借りるなら日本政策金融公庫

数千万円のお金を借りたい事業主や中小企業の方は、日本政策金融公庫の融資を検討しましょう。

日本政策金融公庫とは、政府系金融機関として、中小企業や個人事業主の支援を目的として設立された金融機関です。

個人企業や小規模企業・中小企業・農林水産事業者を対象に融資や補償などの金融サービスを提供しています。

日本政策金融公庫の融資は、2%台の金利と民間金融機関よりも低く、担保や保証が不要で借りることができます。そのため創業や事業拡大の際に、資金が足りないときでも、日本政策金融公庫の融資を利用することができます。

日本政策金融公庫の融資制度は、事業内容や目的によってさまざまなものがあります。

例えば経営改善に必要な資金を支援する「マル経融資」や、創業や事業承継を支援する「新創業融資制度」などがあります。

【日本商工会議所のマル経融資は小規模企業の事業主向け】

担保や保証人がなくても、事業資金を借りたい事業主の方は、日本商工会議所が扱うマル経融資(小規模事業者経営改善資金)を検討しましょう。

マル経融資とは、商工会議所の経営指導を受けている小規模事業者を対象とした融資制度です。

小規模事業者の育成と経営改善を目的としており、経営を安定させて信用力を高め、銀行などからも融資を受けられるように、商工会議所や日本政策金融公庫が支援を行います。

マル経融資の特徴は担保や保証人、証協会の保証を必要とせず、最高2,000万円までの融資が受けられる点です。貸付金利は実質年率1.2%と低金利で、返済期間は最長7年です。

【マル経融資の概要】

| 融資限度額 | 最大2,000万円 |

|---|---|

| 金利(年率) | 1.07% (2023年7月現在) |

| 返済期間 | 7年以内 (設備投資の場合は10年以内) |

| 据置期間 | 1年以内 (設備投資の場合は2年以内) |

| 審査期間 | 1ヵ月~2ヵ月 |

| 担保・連帯保証人 | 不要 |

ただしマル経融資を利用する際には、商工会議所の経営指導(原則6ヵ月以上)を受けたり、税金を納付していたりすることが必要です

- 従業員20人以下(宿泊業と娯楽業を除く商業・サービス業は5人以下)の法人・個人事業主

- 商工会議所の経営・金融指導を受けて事業改善に取り組んでいる

- 最近1年以上、同一会議所の地区内で事業を行っている

- 商工業者であり、日本政策金融公庫の融資対象業種を営んでいる

- 税金(所得税、法人税、事業税、住民税等)を完納している

【新規事業開始でお金借りるなら新創業融資制度】

起業したばかりの人がお金を借りるなら、新創業融資制度を検討しましょう。

新創業融資制度とは、主に新規事業を開始する方を対象にした融資制度です。

日本政策金融公庫の新創業融資制度は、全国の創業者を増やしたい政府の狙いに沿って設けられた融資制度であるため、収入を得ていない方でも融資を受けられます。

日本政策金融公庫 国民生活事業では、創業・スタートアップを支援するため、無担保・無保証人でご利用いただける「新創業融資制度」をお取り扱いしております。

引用元:新創業融資制度|日本政策金融公庫

事業を開始したばかりで自己資金が少ない創業者でも、無担保・無保証人で利用可能です。

| 利用できる方 | どちらの要件も満たすこと ・新たに事業を始める方、または税務申告を2期終えていない方 ・新たに事業を始める方、税務申告を1期終えていない方は、創業資金の10分の1以上の自己資金の確認が必要 |

|---|---|

| 資金の使い道 | 新規事業にかかる設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 制度ごとに定めた返済期間 |

| 利率 | 利率はこちら |

| 担保・保証人 | 原則不要 |

新創業融資制度なら最高3,000万円までの融資が可能で、貸付金利も2%台と低金利です。ただし、融資の際は自己資金として創業資金総額の1/10相当を用意しなければいけません。

小規模企業共済の貸付

小規模企業共済とは、中小企業の経営者や役員、個人事業主などが廃業や退職時の生活資金などのために積み立てる「退職金制度」です。

全国で約159万人※が加入しており、掛金は、月額1,000~70,000円まで、500円単位で自由に設定可能です。掛金の全額が所得控除の対象となるため、節税効果も期待できます。

また、小規模企業共済には、低金利の貸付制度もあります。共済金の一部を担保として、事業資金の借入れができます。

| 種類 | 対象者 | 融資限度額 |

|---|---|---|

| 一般貸付け制度 | 小規模企業共済の掛金納付者 | 10万円以上2,000万円 |

| 緊急経営安定貸付け | 経済環境の変化等に起因した一時的な売上の減少により、資金繰りが著しく困難な者 | 50万円以上1,000万円 |

| 傷病災害時貸付け | 疾病・負傷による入院や災害等により被害を受けた者 | 50万円以上1,000万円以内 |

| 福祉対応貸付け | 共済契約者または同居する親族の福祉向上を希望する者 | 50万円以上1,000万円以内 |

| 創業転業時・新規事業展開等貸付け | 新規開業・転業を希望する者 | 50万円以上1,000万円以内 |

| 事業承継貸付け | 事業承継を希望する者 | 50万円以上1,000万円以内 |

| 廃業準備貸付け | 廃業を希望する者 | 50万円以上1,000万円 |

小規模企業共済の加入資格は、以下のとおりです。

次のいずれかに該当すること

- 建設業や製造業などの場合は常時使用する従業員の数が20人以下の個人事業主、または会社等の役員

- 商業やサービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

そのほかの条件は下記公式サイト参照

参考:中小機構加入資格

審査が不安な場合は年齢や職業に合わせてお金を借りる

.jpg)

消費者金融や銀行カードローンは、年齢制限や収入条件を満たしていることを前提に審査が行われます。そのため、20歳未満の学生や収入が少ない専業主婦(主夫)は、審査で不利になる場合が多いです。

学生や専業主婦(主夫)がお金を借りるなら、年齢や職業に合わせた借入方法を選ぶのが最適です。

| 年齢や職業 | 借り入れ先 | メリット | 注意点 |

|---|---|---|---|

| 学生 | 学生ローン | 収入が少ない学生でも借りやすい | 限度額が低い |

| 未成年 | 親の同意の元で借りる | 年齢制限がない | 親の同意が必要 |

| 女性 | レディースローン | 女性特有の事情を考慮して審査が行われる | 男性よりも審査に通りやすい場合がある |

| 専業主婦(主夫) | 配偶者貸付 | 配偶者の収入をもとにして審査が行われる | 配偶者の収入がないと借りられない |

| 公務員 | 共済組合 | 公務員の収入や勤務状況を把握しているため、審査が比較的柔軟に行われる | 公務員以外は利用できない |

| 生活に困窮している人 | 生活福祉資金貸付制度 | 国の制度で、低所得者や障害者、高齢者など、生活に困窮している人を対象としている | 返済能力に応じて貸付金額が決定される |

| 失業中の人 | 求職者支援資金融資 | 国の制度で、失業中の人や、就職活動をしている人を対象としている | 就職活動に必要な資金を貸付 |

それぞれの借り入れ方法について詳しく解説します。

学生は学生ローンでお金を借りる

学生がお金を借りるなら学生ローンを検討しましょう。学生ローンとは、学生を対象に貸付けを行うローンのことです。

学生は「収入が不安定である」とみなされることが多く、アルバイト収入があっても一部の銀行カードローンは利用対象外となっています。学生ローンであれば、大手消費者金融よりも低金利でお金を借りられる場合があります。

ただし、学生ローンでもアルバイトの収入を証明できる書類が必要だったり、学生証の提出が必要になったりと、必要書類の条件が決まっています。

また、無収入の学生は利用できないため、お金を借りたいならアルバイトなどで継続収入を得るようにしましょう。

ちなみに学生ローンは、原則家族やアルバイト先への電話連絡はありません。また、中にはカレッジのように、親にバレずにお金を借りられる学生ローンもあります。

学生ローンのカレッヂよくある質問

Q:家族やアルバイト先等に連絡は行きますか?

A:連絡は行きません。安心してご利用下さいませ。注)ご返済が5ヶ月以上滞納して、ご本人様と連絡が取れない状況の場合、所在確認の連絡が行く場合がございますが、予めご連絡頂ければ大丈夫です。

なお、一般的に、未成年者が銀行や消費者金融などのローン商品を契約をするには親の同意が必要です。

未成年者が親の同意を得ずに契約した場合には、「未成年者自身または親などが、取り消すことができる」と民法5条により定められています。

一部の学生ローンや中小消費者金融を除き、多くの銀行や消費者金融は、未成年をカードローン契約の対象外としています。

| おすすめの学生ローン | 限度額 | 金利 | 年齢条件 |

|---|---|---|---|

| フレンド田(デン) | 1万円~50万円 | 12.00~17.00% | 18歳以上 |

| カレッヂ | 1,000円~50万円 ※18歳、19歳は10万円まで |

15.00~17.00% | 18歳以上 |

| アミーゴ | 1万円~50万円 | 14.40~16.80% | 20歳以上29歳以下 |

専業主婦(主夫)は配偶者貸付を利用する

専業主婦(主夫)でも配偶者貸付を利用すればお金を借りることができます。

配偶者貸付とは、配偶者との収入を合算して、その3分の1までの借り入れができる制度です。総量規制の例外として認められているため、収入がない専業主婦(主夫)でも利用できます。

①配偶者の収入を証明する書類、②夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)、③配偶者貸付を締結することについての配偶者の同意書、④指定信用情報機関への信用情報の提供などに関する配偶者の同意書を提出することが必要です。

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります

配偶者貸付を利用できるのは、ベルーナノーティスなど一部の金融機関に限られます。

ただし、配偶者貸付は配偶者の同意書が必須となるため、夫に黙ってお金を借りることはできません。

また、審査の際には、配偶者の在籍確認や信用情報の提出も必要となります。配偶者の同意を得た上で、利用するようにしましょう。

引用:総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

会社員であれば従業員貸付制度で借入できる

正社員として働いている人は、従業員貸付制度を利用することで会社からお金を借りることができます。

従業員貸付制度とは、会社が社員に対して一定の条件でお金を貸し付ける制度のことで、従業員の生活支援や福利厚生の一環として企業に導入されています。

従業員の生活支援を目的としているため、消費者金融や銀行カードローンよりも審査が甘めといえます。そのため、審査が不安な人も安心してお金を借りられるのが特徴です。

従業員貸付制度で会社からお金を借りるには、上司に相談し、経理担当から渡される申込書類と必要書類を提出する必要があります。

- 上司に相談する

- 経理担当から貸付金申請書を受け取る

- 申込用紙と必要書類を会社に提出する

- 社内審査を受ける

- 審査通過後、借用書を提出する

- 指定口座にお金が振り込まれる

- 返済(給与からの天引き、口座振替など)

従業員貸付制度は年2.0%~4.0%程の金利で、最大1,000万円まで借り入れに対応してもらえるケースもあるため、非常に便利な制度になっています。

ただし従業員貸付制度を利用することにより、会社の人にお金がないことが知られてしまいます。

また、企業側が従業員貸付制度を導入していない可能性もあるため、まずは勤務先が導入しているか確認してください。

公務員がお金を借りるなら共済組合の貸付制度

公務員の方がお金を借りるなら地方職員共済組合の貸付け制度が最適です。

共済組合とは特定の業種や職種に属する人が、相互に助け合うために設立した団体です。貸付で対象になるのは、以下の組合に加入している人になります。

| 市町村職員共済組合 | 市町村の職員 |

|---|---|

| 都市職員共済組合 | 健康保険組合が存続している市職員 |

| 公立学校共済組合 | 学校の教育職員 |

| 警察共済組合 | 警察職員 |

| 地方職員共済組合 | 地方団体に関連する職員・道府県職員 |

| 都職員共済組合 | 東京都職員 |

| 指定都市職員共済組合 | 地方自治体指定都市の職員 |

合員は掛金(保険料)を支払うことにより、医療保険、年金保険、介護保険、貸付制度などの福利厚生を受けることができます。

公務員が利用できる共済組合の貸付制度には、さまざまな種類があります。

| 地方職員共済組合の貸付 | |||

|---|---|---|---|

| 貸付制度 | 限度額 | 金利 | 対象 |

| 普通貸付 | 200万円 | 1.26% | 臨時に資金が必要になったとき |

| 住宅貸付 | 1,800万円 | 1.26% | 住宅を新築または改築等するとき |

| 医療貸付 | 100万円 | 1.26% | 病気などで療養するとき |

| 入学貸付 | 200万円 | 1.26% | 子どもが進学するとき |

| 修学貸付 | 15万円 | 1.26% | 子どもが修学するとき |

| 結婚貸付 | 200万円 | 1.26% | 婚姻するとき |

| 葬祭貸付 | 200万円 | 1.26% | 葬祭のとき |

| 高額医療貸付 | 高額療養費相当額の範囲内 | 無利息 | 高額療養費の対象となる療養に係るとき |

| 出産貸付 | 出産費等相当額の範囲内 | 無利息 | 出産するとき |

共済組合の貸付制度は金利が1%台と低く設定されているため、利息負担を抑えて借り入れをすることができます

また、連帯保証人や担保が不要な場合が多く、組合員を対象とした制度であることから公務員の方は審査が比較的通りやすい傾向にあります。

低所得や無職など条件に当てはまるなら生活福祉資金貸付制度でお金を借りる

低所得者でも生活福祉資金貸付制度を利用してお金を借りることが可能です。

この制度は、低所得者世帯、高齢者世帯、障害者世帯など、資金調達が困難な世帯を対象とした公的支援策です。つまり、無職の方でも一定の条件を満たせば利用できる場合もあります。

| 低所得者世帯 | 必要な資金を他から借入れするのが困難な世帯(住民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者のいる世帯 |

低所得者が直面する急な出費や生活費不足を補うための一時的な援助として、生活福祉資金貸付制度は非常に役立つ存在と言えます。生活基盤の維持や改善を目指す事業として、必要な資金の貸し付けが行われます。

| 総合支援資金 | 生活再建までの生活費や住宅入居費用、生活再建のために一時的に必要な資金など |

|---|---|

| 福祉資金 | 生業に必要な資金や住宅の増改築・補修の費用、災害で被害を受けた際に臨時で必要となる資金など |

| 教育資金 | 高校や大学、高等専門学校に入学・修学するための資金 |

| 不動産担保型生活資金 | 不動産を担保に高齢者へ生活資金を貸付ける制度 |

具体的な事例を挙げると、無職の方が福祉費や緊急小口資金を借り入れているケースが存在します。これらの事例は、生活福祉資金貸付制度が実際に収入が不安定な方々の生活を支える役割を果たしていることを示しています。

A.福祉費

引用元:生活福祉資金ユーザー(借受人)による事業評価に関する調査研究事業報告書

現在、働いているかについては「無職」が 40.1%と最も高く、次いで「働いている」が 38.3%、「無回答」を除くと「ときどき働いている」が 5.3%であった。

また、不動産担保型生活資金は高齢者向けに展開されている国の公的融資制度もあります。持ち家や土地などといった不動産を担保にお金を借りられる制度で不動産評価額の7割までお金を借りられます。

貸付限度額は、本件不動産の土地の評価額の概ね7割を基準として定めるものとする。

引用元:生活福祉資金(不動産担保型生活資金)貸付制度の運営について|厚生労働省

収入が少なく生活費に困っている方は、生活福祉資金貸付制度の利用を検討してみてはいかがでしょうか。相談窓口はお住まいの地域の社会福祉協議会で可能です。援助策を用いることで、生活を立て直す第一歩を踏み出すことができるでしょう。

求職中でお金を借りたいなら、求職者支援資金融資

求職中でお金を借りたいなら、求職者支援資金融資を利用しましょう。

求職者支援資金融資とは、厚生労働省が運営する職業訓練を受講する求職者を対象とした貸付制度です。

転職やスキルアップを希望する求職者の方は月10万円の給付金を受給しながら、就職に必要な職業スキルを受講することができます。

求職者支援資金融資を利用するためには、下記の条件を満たす必要があります。

1 職業訓練受講給付金の支給決定を受けていること

2 ハローワークで、求職者支援資金融資要件確認書の交付を受けていること

(確認書の交付要件)

・貸付を希望する理由が適当と認められる

・貸付金を返済する意思があると認められる

・暴力団員ではないこと

求職者支援資金融資で借りられる金額は下表のとおりです。

【求職者支援資金融資の金額や条件】

| 貸付額 | ■同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合……月額10万円×受講予定訓練月数(最大12ヵ月) ■上記以外の場合(単身者など)……月額5万円×受講予定訓練月数(最大12ヵ月) |

|---|---|

| 貸付方法 | 本人の労働金庫口座に一括振込 |

| 担保保証人 | 不要※指定の信用保証期間の利用が条件 |

| 貸付利率 | 年3.0%(信用保証料0.5%を含む) |

| 返済 | 訓練終了月の4か月後の末日以降、貸付日から5年以内(貸付額が50万円以上の場合は10年以内)に元利均等払いにより返済(※最終弁済時の年齢は65歳)。 ※貸付金の返済は本人の労働金庫の口座から自動引き落とし |

女性でも安心・安全なカードローン

.jpg)

女性がお金を借りる場合は女性オペレーターが対応してくれるレディースローンの利用を検討するのが良いでしょう。 カードローン会社は男性オペレーターに抵抗を感じる人でも申し込みやすいよう、女性専用のローンを提供しています。

レディースローンの最大の特徴として、女性専用ダイヤルが設けられていて、気軽に相談できることが挙げられますが、カードローン会社によっては専用ダイヤルがない場合や、限度額が通常のサービスのよりも低い場合があるので事前確認が重要です。

カードローン会社が提供しているレディースローンは、以下で表にまとめましたので参考にしてください。

おすすめのレディースローン一覧

| 会社名 | プロミスレディースキャッシング | アイフルSuLaLi | ベルーナノーティス | セントラル マイレディス |

|---|---|---|---|---|

| 金利 | 4.5~17.8% | 3.0%~18.0% | 4.5~18.0% | 4.8%~18.0% |

| 融資スピード (最短) |

最短3分 | WEB申し込みで最短25分 | 即日 | 即日 |

| 借入 限度額 |

500万円 | 10万円 | 300万円 | 100万円 |

| 無利息 期間 |

30日 | 30日 | 14日 | - |

| 女性専用 ダイヤル |

あり | あり | あり | あり |

おすすめのレディースローンは以下の通りです。

プロミスレディースキャッシングならお金借りる相談も在籍確認もすべて女性が対応してくれる

プロミスのレディースキャッシングは、お金借りる相談も在籍確認もすべて女性が対応してくれる、女性専用のカードローンです。

特に女性から電話がかかってくることの多い職場だと、男性からの在籍確認の電話は敬遠されがちです。プロミスのレディースローンなら女性のオペレータが電話をかけてくれるため、職場にも迷惑をかけることもなく安心です。

| プロミスのレディースキャッシングの基本スペック | |

|---|---|

| 融資スピード | 最短3分 |

| 金利(実質年率) | 4.5%~17.8% |

| 無利息期間 | 30日 |

| 借入限度額 | 1~500万円 |

| Web完結 | 〇 |

| カードレス契約 | 〇 |

| 担保/連帯保証人 | 不要 |

アイフル SuLaLiは女性限定デザインカードがおしゃれで人気

おしゃれな「女性のための限定デザインカード」が人気のアイフルのSuLaLi。SuLaLiは、「働く女性のための」カードローンです。

主婦でもパートやアルバイトなどの定期的な収入があれば契約できます。

消費者金融によっては専用カードの券面にローン会社名が入っていると、女性が使うには抵抗があるカードローンもあります。アイフルのSuLaLiなら一見しただけでは消費者金融のカードとはわからないため、万一カードを家族に見つかっても安心です。

| アイフル SuLaLiの基本スペック | |

|---|---|

| 融資スピード | 最短25分 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | 30日 |

| 借入限度額 | 10万円 |

| Web完結 | 〇 |

| カードレス契約 | 〇 |

| 担保/連帯保証人 | 不要 |

参考:アイフルSuLaLi

ベルーナノーティスレディースローンの利用者は72%が女性、配偶者貸付で主婦もお金を借りられる

ベルーナノーティスの利用者は72%が女性です(※2022年4月末時点)。 女性オペレーター専用フリーコールがあるので安心して相談できます。安心してキャッシングを利用できるように女性オペレーターが対応。返済は月々2,000円~可能です。

ベルーナノーティスは通信販売大手のベルーナが運営しています。女性向けの通販に共通する「女性目線でのサービス」が、ベルーナノーティスの魅力です。配偶者貸付を利用して専業主婦(主夫)がお金を借りられるローンもあるため、はじめてローンを使う女性はぜひ検討してみてください。

| ベルーナノーティスレディースローンの基本スペック | |

|---|---|

| 融資スピード | 最短即日 |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 300万円 |

| Web完結 | 〇 |

| カードレス契約 | 〇 |

| 担保/連帯保証人 | 不要 |

セントラル マイレディスはお金借りるときの女性スタッフの親身な対応が特徴

女性専用カードローン「セントラルマイレディース」は、お金借りるときの女性スタッフの丁寧な対応が特徴。初めてお金を借りる女性も、デリケートな悩みを安心して相談できます。

はじめてカードローンを使うときは「自宅に電話がかかってくるの?」など、色々と不安になるものです。セントラルマイレディースなら、希望の連絡先のみに電話をかけてくれるため安心です。

| セントラル マイレディスの基本スペック | |

|---|---|

| 融資スピード | 最短即日 |

| 金利(実質年率) | 4.8%~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 100万円 |

| Web完結 | 〇 |

| カードレス契約 | 〇 |

| 担保/連帯保証人 | 不要 |

参考:セントラル マイレディス

審査に通らない!既に借り入れがあってもお金を借りる方法

消費者金融や銀行カードローンの審査に通らない場合、中小消費者金融やおまとめローンを利用する方法を検討しましょう。

| 方法 | おすすめの人 | メリット | 注意点 |

|---|---|---|---|

| 中小消費者金融 | 審査の柔軟性を求めている人 | 審査基準が緩い | 金利が高い |

| おまとめローン | 既に借り入れがある人 年収の3分の1以上借り入れしたい人 |

返済負担を軽減できる | 返済計画を立ててから申し込む |

中小消費者金融の審査は、実際に面談し審査を行うなど大手消費者金融とは違った対応をしてくれる場合もあります。

申込データや信用情報の内容だけで判断しないため、大手消費者金融に比べて審査基準が緩やかな場合が多く、審査に通らなかった場合でも審査に通る可能性があります。

ただし中小消費者金融は、大手消費者金融に比べて金利が高い傾向にあります。そのため借り入れの際には、金利や返済条件をよく確認してから申し込むようにしましょう。

おまとめローンは複数の借り入れを1本にまとめるローンです。複数の借り入れの借入残高をまとめて、1本のローンで返済することを目的としているため、他社からの借り入れがあっても審査に通る可能性があります。

おまとめローンを利用することで月々の返済額を減らすことができます。また、返済日を1つにまとめるため、返済管理がしやすくなり、返済の手間や煩雑さが軽減されます。

ただしおまとめローンを利用して毎月の返済額が減ったとしても、返済期間が長引くと、結果的には返済総額が高くなってしまう場合もあります。

あらかじめ毎月の返済額や完済までの期間などを考慮し、返済計画を立てるようにしましょう。

審査に通らない人は中小消費者金融でお金を借りる

中小消費者金融は大手とは違った審査方法で行っていることから、大手消費者金融の審査で落ちてしまった人でも審査通過できる可能性があります。

ただし「中小消費者金融は審査が甘い」といった考えは間違いです。信用情報機関に滞納情報などのネガティブな履歴がある人の場合、いくら中小消費者金融でも審査通過はできません。

おすすめの中小消費者金融一覧

| 会社名 | セントラル | フクホー | ダイレクトワン | エイワ | いつも |

|---|---|---|---|---|---|

| 金利 | 4.8~18.0% | 7.3~20.0% | 4.9~18.0% | 19.9436% 17.9507% |

4.8~20.0% |

| 融資スピード (最短) |

即日 | 即日 | 即日 | 即日 | 即日 |

| 借入 限度額 |

300万円 | 200万円 | 300万円 | 50万円 | 500万円 |

おすすめの中小消費者金融 は以下の通りです。

セントラルなら定期的な収入があればお金を借りられる

セントラルは、20歳以上で、定期的な収入があれば申し込めます。無職でも、単発バイトなどで定期収入を得ていれば、お金を借りられる可能性があるわけです

特徴は「郵送手続きを回避できる」こと。通常は契約書が自宅に郵送されてきますが、希望すればセブンイレブンマルチプリントで契約書を受け取れます。セブンイレブンで受け実施した契約書に必要事項を記入しFAXすれば、手続きは完了です。

明細も自宅に届かないように設定できます。

| セントラルの基本概要 | |

|---|---|

| 貸付金利(実質年率) | 4.8~18.0% |

| 限度額 | 1万円~300万円 |

| 融資までに必要な時間(最短) | 即日 |

| Web完結 | 可能 |

| カードレス契約 | 不可 |

| 郵送物の回避 | 可能 |

| 無利息期間 | あり(30日間) |

フクホーは年収や勤続年数を気にせずお金を借りられる

フクホーは年収や勤続年数を気にせずお金を借りられるのが特徴です。申込対象は「20歳から65歳までで安定した収入があること」のみとなっており、年収や勤続年数の指定もありません。

毎月の返済額については公式サイトの返済シミュレーションで確認が可能です。たとえば5万円を24回で返済した場合は、毎月2,544円の返済で済みます。

| フクホーの基本概要 | |

|---|---|

| 貸付金利(実質年率) | 7.3~20.0% |

| 限度額 | 5万円~200万円 |

| 融資までに必要な時間(最短) | 即日 |

| Web完結 | 可能 |

| カードレス契約 | 可能 |

| 郵送物の回避 | 可能 |

| 無利息期間 | なし |

ダイレクトワンは安定収入があれば69歳までお金を借りられる

ダイレクトワンは、安定収入がある20歳~69歳の人ならお金を借りられます。また、中規模消費者金融には珍しく、初回利用者限定で最大55日間の無利息サービスが利用できます。

大手消費者金融の無利息期間は30日間を設定しているケースが多く、唯一レイクが60日か180日間(5万円の借り入れのみ)の無利息期間を設けています。短期間で完済する見込みがあるなら、ぜひダイレクトワンの55日間の無利息キャッシングを検討してください。

| ダイレクトワンの基本概要 | |

|---|---|

| 貸付金利(実質年率) | 4.9~18.0% |

| 限度額 | 1万円~300万円 |

| 融資までに必要な時間(最短) | 即日 |

| Web完結 | 可能 |

| カードレス契約 | 不可 |

| 郵送物の回避 | ・Web契約……カード、会員規約などが発送される ・郵送契約……契約関係書類一式、カードが発送される ・店頭窓口……郵送物なし |

| 無利息期間 | あり(55日間) |

エイワでお金を借りるときはは対面審査が実施される

エイワでお金借りるときは対面審査が実施されます。審査時には、対面契約で人柄を判断し融資の可否を決定してくれますので、柔軟な審査が期待できるでしょう。

ただし、10万円未満貸付金利は「年率19.9436%」と、大手消費者金融よりは高めです。しかも50万円以上の借り入れはできません。。

| エイワの基本概要 | |

|---|---|

| 貸付金利(実質年率) | 貸付金額10万円未満 19.9436%、10万円以上 17.9507% |

| 限度額 | 1万円~50万円 |

| 融資までに必要な時間(最短) | 即日 |

| Web完結 | 不可 |

| カードレス契約 | 不可 |

| 郵送物の回避 | 可能 |

| 無利息期間 | なし |

「いつも」は「itsumoゼロ」で最大60日間無利息でお金を借りられる

消費者金融の「いつも」には「itsumoゼロ」と呼ばれるサービスがあり、最大60日間無利息でお金を借りられます。レイク以外の大手消費者金融の無利息サービスが30日間であることを考えると、かなりの利息を節約できます。ただし「itsumoゼロ」の無利息を使うには、下記の条件を満たさなくてはいけません。

- いつもでの契約が初めてであること

- 60万円以上の契約をすること

「いつも」ではおまとめローンや不動産担保ローンも扱っていますが、無利息サービスはフリーローン限定となりますので、その点は覚えておきましょう。

| 消費者金融いつもの基本概要 | |

|---|---|

| 貸付金利(実質年率) | 4.8~20.0% |

| 限度額 | 1万円~500万円 |

| 融資までに必要な時間(最短) | 即日 |

| Web完結 | 可能 |

| カードレス契約 | 可能 |

| 郵送物の回避 | 可能 |

| 無利息期間 | あり(60日間) |

他社借入もあるけどお金を借りたい!そんなときはおまとめローン

他社消費者金融やクレジットカードからの借り入れが多く、審査に通るのが不安な方はおまとめローンがおすすめです。

消費者金融が提供する「貸金業法に基づくおまとめローン」には、下記の特徴があります。

・他社借り入れを一本化できるため返済日の管理が楽になる

・金利ダウンが期待でき毎月の返済額が減る場合がある

・返済能力に問題がなければ年収の三分の一を超えた借り入れも可能

消費者金融のおまとめローンは、利用者の返済負担を減らすと認められた場合、総量規制の「例外貸付け」となり、年収の3分の1を超えて借入れができます。

複数の借り入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:Q&Aで理解を深めよう-日本貸金業協会

総量規制とは、消費者金融など正規の貸金業者から借入できる金額は、年収の3分の1までという貸金業法のルールです。

銀行は預金業も行うため、貸金業者ではありません。そのため銀行のおまとめローンは、総量規制の対象外です。

おまとめローンは、年収の3分の1を超えて利用できる可能性がありますが、借入希望額が高くなるほど、審査は厳しくなることを意識しておきましょう。

今回は、消費者金融や銀行が提供する7社のローンをご紹介します。

| プロミス 「おまとめローン」 |

アイフル 「かりかえMAX、おまとめMAX」 |

レイク 「おまとめローン」 |

SMBCモビット 「おまとめローン」 |

東京スター銀行の 「スターワン乗り換えローン」 |

きらぼし銀行の おまとめローン |

栃木銀行の おまとめローンスッキリ |

紀陽銀行 おまとめローンプラス |

|

| 限度額 | 300万円 | 1万円~800万円 | 500万円 | 500万円 | 30万円以上1,000万円 | 10万円以上500万円以内 | 10万円以上500万円 | 10万円以上500万円以内(1万円単位) |

| 金利 | 6.3~17.8% | 3.0~17.5% | 6.0~17.5% ※100万円以上の場合は6.0~15.0% |

3.0~18.0% | 年9.8%、12.5%、14.6%(固定金利・保証料込) | 3.4~年14.8%※1 | 固定金利(保証料込) 6.8%、9.8%、10.8%、11.8%、12.8%、13.8%、14.6%(7段階)※2 |

6.5%、8.5%、11.0%、12.5%、14.0%(固定金利・保証料込)※3 |

| 返済期間・返済回数 | 最終借入後最長10年/1回~120回 | 最長10年(120回) | 最長10年 | 最長160回(13年4ヵ月) | 最長10年 | 要問合せ | 6ヵ月以上10年以内(1ヵ月単位) | 6ヵ月以上10年以内(6カ月単位) |

※2 審査により融資金利を設定

※3 審査結果により利率が決定

※3 返済額は窓口にて試算

※4 おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

プロミスのおまとめローンは300万円までの借換えが可能

プロミスのおまとめローンは300万円までの範囲内で、他社借換えが可能です。

たとえば3社から金利18.0%で合計200万円を借りている場合、プロミスのおまとめローンで一本化できると下記のように返済負担が軽くなります。

| 毎月の返済額 | 総返済額 | |

|---|---|---|

| おまとめ前 (金利/18.0%) |

50,785円 | 3,047,133円 |

| おまとめ後 (金利/15.0%) |

48,000円 | 2,842,747円 |

| 差額 | 2,785円 | 204,386円 |

※利用者によってはおまとめローンの契約ができなかったり金利が下がらないケースもあります。

また、数社からお金を借りていると毎週のように返済日が到来し、精神的にも追いつめられることがあります。プロミスのおまとめローンで一本化できれば、希望の返済期日で返済できるため毎月の返済計画もたてやすくなるでしょう。

※プロミスのおまとめローン返済日は毎月5日、15日、25日、末日のいずれかで選択可能

| 貸付金利(実質年率) | 6.3~17.8% |

|---|---|

| 限度額 | 300万円 |

| 最長返済期間 | 最長10年、1回~120回 |

| 契約時の他社返済 | 必須 |

アイフルのおまとめローンならショッピングリボ利用分もおまとめできる

アイフルのおまとめローンは、ショッピングリボの利用額も一本化できる点が特徴です。

クレジットカードによっては、ショッピングリボ払いに対し「金利15.0%~18.0%」と高めの金利が適用される場合があります。毎月のリボ返済額が少ないと、なかなか返済が終わらないケースもあるでしょう。リボ払いで苦しんでいるなら、他社借り入れもまとめられるアイフルのおまとめローンの利用を検討しましょう。

| 貸付金利(実質年率) | 3.0~17.5% |

|---|---|

| 限度額 | 最高800万円 |

| 最長返済期間 | 最長10年 |

| 契約時の他社返済 | 必須 |

レイクdeおまとめなら最大500万円まで借換えできる

レイクdeおまとめは最大500万円までの借換えが可能で、銀行カードローンの借換えにも対応しています。申し込みには本人確認書類と収入証明書の提出が必須となるため、申込予定なら事前に用意しておきましょう。

| 貸付金利(実質年率) | 6.0~17.5% ※100万円以上の場合は6.0~15.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 最長返済期間 | 最長10年 |

| 契約時の他社返済 | 必須 |

SMBCモビットのおまとめローンは最長13年4ヵ月の長期返済で安心

SMBCモビットのおまとめローンは、最長13年4ヵ月の長期返済ができる点が特徴です。通常のSMBCモビットカードローンでは返済するだけでTポイントが貯まりますが、貯まったTポイントはおまとめローンの返済にも利用できます。

ただし、SMBCモビットのおまとめローンは「SMBCモビット会員専用」となるため、アコムやプロミスなどの他社消費者金融のみの利用者は申込めません。

| 貸付金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 最長返済期間 | 最長160回(13年4ヵ月) |

| 契約時の他社返済 | 必須 |

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

東京スター銀行の「スターワン乗り換えローン」は年収200万円以上対象で審査が厳しめ

スターワン乗り換えローンは上限金利が14.6%と低めですが、年収条件が「200万円以上」と厳しめな点がデメリットです。プロミスやレイクなどの大手消費者金融のおまとめローンには、最低年収の条件は設定されていません。

また、雇用形態も「正社員、契約社員、派遣社員」となっているため、アルバイトやパートだと審査落ちする可能性もあります。東京スター銀行のスターワン乗り換えローンを検討中で審査に不安なら、一度下記コールセンターに問い合わせてみましょう。

・東京スター銀行のおまとめローン専用窓口:0210-82-1154

※平日9:00~19:00、土日祝9:00~17:00

| 貸付金利(実質年率) | 年9.8%、12.5%、14.6%(固定金利・保証料込) |

|---|---|

| 限度額 | 30万円以上1,000万円以下 |

| 最長返済期間 | 10年 |

| 契約時の他社返済 | 必須 |

きらぼし銀行のおまとめローンは14.6%の低金利で借換可能

きらぼし銀行のおまとめローンは上限金利が14.6%です。雇用形態や年収、勤続年数などの条件もないため幅広い人が申込める点が特徴です。

| 貸付金利(実質年率) | 3.4~年14.8% ※金利は審査の結果に応じて、年3.4%、年6.8%、年9.8%、年12.8%、年14.8%の5段階のうち、いずれかの金利が適用される |

|---|---|

| 限度額 | 10万円以上500万円以内(1万円単位) |

| 最長返済期間 | 要問合せ |

| 契約時の他社返済 | 要問合せ |

栃木銀行のおまとめローンスッキリは最終返済日75歳までなら利用可能

栃木銀行のおまとめローンスッキリは、最終返済日の年齢が75歳以下までなら利用できるおまとめローンです。契約時も満69歳以下なら申し込み可能なので、高齢で他社借り入れに悩んでいる人にぴったりなおまとめローンといえます。

ただし、おまとめローンスッキリは、居住地域か勤務先が栃木銀行の営業エリア内にあることが条件です。全国対応のおまとめローンを探しているなら、メガバンクのカードローンで借り換えるか大手消費者金融のおまとめローンを検討しましょう。

| 貸付金利(実質年率) | 固定金利(保証料込) 6.8%、9.8%、10.8%、11.8%、12.8%、13.8%、14.6%(7段階) 審査により融資金利を設定 |

|---|---|

| 限度額 | 10万円以上500万円以内(1万円単位) |

| 最長返済期間 | 6ヵ月以上10年以内(1ヵ月単位) |

| 契約時の他社返済 | 要問合せ |

紀陽銀行おまとめローンプラスは借換元のローン残高明細が必要

紀陽銀行のおまとめローンも低金利で借換えできるローンですが、契約時に借換元の残高証明書類が必要です。

たとえば、プロミスとアコムの借り入れをおまとめローンプラスで一本化する場合なら、プロミスとアコムの残高を証明できる資料の提出が必須となります。

また、融資額が300万円を超える場合は最新の所得証明資料も必要です。諸手続きには時間がかかるため、即日融資はできません。急ぎでおまとめローンを利用したいなら、消費者金融のおまとめローンを検討しましょう。

| 貸付金利(実質年率) | 6.5%、8.5%、11.0%、12.5%、14.0%(固定金利・保証料込)※ |

|---|---|

| 限度額 | 10万円以上500万円以内(1万円単位) |

| 最長返済期間 | 6カ月以上10年以内(6カ月単位) |

| 契約時の他社返済 | 要問合せ |

審査なしでお金を借りるには?

「お金を借りたいけど、消費者金融などの金融機関で借りるのは抵抗がある」と思う方も多いのではないでしょうか?

貯金やブランド物を担保にすれば、審査なしでお金が借りることができます。

ゆうちょ銀行の自動貸付で貯金を担保にすれば審査なし最短即日でお金を借りられる

ゆうちょ銀行の自動貸付は貯金を担保にすれば審査なしでお金を借りるができます。

自動貸付とは、定期預金などを担保に普通預金口座が残高不足でも自動的に融資が行われるサービスのことです。

たとえば、普通口座の残高が10万円だったときに15万円分の公共料金引き落としがあったら、通常は残高不足で引き落とし不能となります。一方、自動貸付を設定しておけば、残高不足のときでも不足分(今回の例であれば5万円)が自動的に融資され、普通口座に入金されます。

ただし、この自動貸付を利用するには担保が必要です。担保は、ゆうちょ銀行の総合口座で管理する担保定期預金です。

ゆうちょ銀行の貯金口座を持っている人であれば、担保となる貯金の90%以内の金額を審査なしで借りられます。

なお、「JP BANKカード」や「口座貸越サービス」を利用すれば、担保なしでもお金を借りることができます。

ゆうちょでお金を借りる方法について、自動貸付のほか、担保なしの方法、必要書類や注意点など、こちらの記事で詳しく解説しています。

>>ゆうちょ銀行(郵便局)でお金を借りるには?自動貸付の手順や担保がない場合の方法を解説

【貯金担保自動貸付の基本概要】

| 融資利率 | ・担保定額貯金を担保とする場合……返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合……預入時の約定金利(%)+0.5% |

|---|---|

| 貸付金額 | 預入金額の90%以内※1冊の総合口座通帳につき300万円まで |

| 返済期間および返済回数 | 返済回数に制限はない |

| 担保 | 担保定額貯金 担保定期貯金 |

生命保険に加入していれば解約返戻金を担保にお金を借りられる

生命保険に加入している場合、契約者貸付制度で解約返戻金を担保にお金を借りることができます。解約返戻金とは、保険が満期になったり解約したりしたときに契約者に払い戻されるお金のことです。

保険の種類や加入期間によって、解約返戻金の金額は異なります

保険の契約者貸付は、低金利で融資が受けられる点がメリットです。一方で返済ができなくなった場合は、解約返戻金と相殺されたり保険が解約されたりすることもあるため注意が必要です。

契約貸付制度は、契約者のご請求により解約払戻金の所定の範囲内で当社が資金を貸付ける制度です。貸付金には所定の利息がかかり、返済がない場合に保険契約が失効または解除となる場合もありますので、計画的にご利用ください。

質屋なら貴金属やブランド物を預けるだけでお金を借りられる

貴金属やブランド物など価値があるものを所有している場合、質屋でお金を借りることができます。

質屋とは、預かった品物を担保としてお金を融資する店です。期限までに元金と利息を返済すると、預けた品物は戻ってきます。返済できなければ、預けた品物は「質流れ」といって質屋に所有権が移ります。 質屋は金融機関でお金を借りるのとは違って、返済できなくなっても品物を失うだけで済みます。 質屋では、貴金属やブランド品を預ける代わりに、お金を融資してもらうことができます。

質屋なら身分証明書の確認だけで、信用情報機関のデータを照会されることもありません。消費者金融や銀行でおこなわれるような審査はないため、換金価値がある商品さえあれば融資が受けられます。

質屋が他の金融機関と異なるところは、品物を預けて、その品物の価値の範囲内でお金をお貸しする『質預け』にあります。『質預け』とは、期限内に質料(利息)と元金をお支払いいただけば、預けた品物がお客様の手元に戻ってくるシステムです。貸付金の返済が不可能になっても、貸付金の返済義務は一切発生しません。質料(利息)だけ支払えば、質入れの期間を延長することもできます。

また、2004年以前までは美術品を担保とした貸付が不可となっていましたが、動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律の改正によって、美術品を担保とした貸付も可能になりました。

貴重な美術品を持っているというかたは一度お店に相談してみるとよいでしょう。

融資を断られたら親や友人に頼み込んでお金を借りる

どこからもお金を借りられない場合は、親や友人に頼み込んでお金を借りることを検討するしかありません。

親や友人であれば、信用情報に傷がついていたり、他社からの借入額が大きくても借入ができる可能性があります。

知り合いに頼むのは気が引けるかもしれませんが、大事なのは頼み方です。具体的には以下の情報を明確にし伝えることで、相手に安心感を与えることができます。

- なぜお金が必要なのか

- 借りたお金を何に使うのか

- どのくらいの期間で、いつ返済するのか

また、年間で110万円以上のお金を借り入れすると贈与とみなされ、贈与税の対象になる場合があります。

贈与税は年間で110万円以上のお金をもらうと課せられるため、110万円以上借りて1年以上返済しなければ、対象となってしまいます。

ただし、借入金額を110万円以下にするか、1年以内の返済をすることで贈与税の対象外とすることができます。

また、借用書を作成することでトラブルを回避できるだけでなく、贈与とみなされにくくなります。

スマホが普及している現在では、借用書もアプリで準備ができるため、用意するようにしましょう。

「契約と返済 - 借金契約支援アプリ」は借用書として有効な書類を印刷することや、webに保存しておくことも可能です。

アプリで借用証(金銭消費貸借契約書)を印刷する方法

- アプリをインストールして新規の貸出契約書を作る

- 金利や返済予定を入力する

- コンビニエンスストアのマルチプリンタで印刷する

- 保存した貸付条件を見ながら返済を管理する

親や知人からの借入は対人関係を悪化させてしまうこともあるため、何度も借りるのではなく、1回限りにしておきましょう。

国や市役所からお金を借りる方法なら無職でも申し込みできる

国からお金を借りる方法は、金融機関の審査に落ちてしまったときなど、どこからも借りられなかったときの選択肢になります。国からお金を借りる方法とは、公的融資を受けることです。

公的融資は申込後、1週間程度から2ヵ月ほどでお金を借りられます。借りられる金額は、数万円から数十万円程度です。

病気や障害で働けない人は給付金を申請する

病気や障害で働けないなら、給付金を申請する方法があります。

条件に該当する場合、傷病手当金や障害年金を利用できます。

【傷病手当金と障害年金】

| 概要 | 支給金額 | 支給期間 | |

|---|---|---|---|

| 傷病手当金 | 会社を休んだ日が連続して3日間あった場合に、4日目以降休んだ日に対して支給される | 支給開始日以前12ヵ月間の各標準報酬月額を平均した額÷30日×(3分の2) | 支給を開始した日から通算して1年6ヵ月 |

| 障害年金 | 病気やけがなどで生活や仕事が制限されるようになった場合に受け取ることができる | 1級:97万2,250円 2級:77万7,800円 |

受給者本人が死亡する月まで |

生活サポート基金は生活再建に必要なお金が借りられる

生活サポート基金なら、給料を差し押さえられているような困窮者でも、必要なお金が借りられます。生活サポート基金とは、一般社団法人 生活サポート基金が運営する金融機関です。会員からの出資により支えられている「生活サポート基金」から融資がおこなわれ、信用情報機関にネガティブな情報が残っている人でも生活費が足りない場合などに融資が受けられる可能性があります。

ただし、東京都や神奈川県など関東地方に住んでいる人が対象となるため、全国どこからでも申込めるわけではありません。

| 貸付内容 | ・消費者金融からの債務を整理するための資金 ・諸事情により税金、公共料金、家賃などの滞納金を整理するための資金 ・個人信用情報の内容が原因で金融機関から借りられない人のための生活資金 ・一時的な生活資金 ・不動産の競売や給与を差し押さえられている場合でも、生活再建が見込めるときは再建のための資金融資が可能 |

|---|---|

| 対象者 | ・生活再生ローンの利用によって日常生活を再建できる人 ・将来にわたって返済可能な家計の見通しが確認できる人 ・助け合いの精神に支えられた貸付けであることを理解し生活再生に向かう意思がある人 ・現在無職の場合は対象外(収入のある家族への融資が可能な場合あり) ・貸金業法の適用の範囲内であること(年収の三分の一以内の融資) ・東京都、神奈川県、埼玉県、千葉県に住所があること |

| 貸付利率 (実質年率) |

12.5%以内 |

| 返済期間 および 返済回数 |

1ヵ月~120ヵ月、1回~120回 |

| 担保 | 原則として連帯保証人1名以上 必要に応じて動産、不動産 |

| 限度額 | 300万円 |

ひとり親家庭向けの母子父子寡婦福祉資金を利用する

配偶者がいないひとり親の家庭なら、母子父子寡婦福祉資金(貸付制度)が利用できる場合があります。

たとえば下記のような貸付制度があります。

- 生活資金(失業期間中の生活維持のための一時的な資金)……月額105,000円

- 医療介護資金……340,000円

- 転宅資金……260,000円

利用する資金によっては連帯保証人をたてることで無利子で借りられるケースもありますので、対象となる人は市役所などで相談してみてください。

| 扶養人数 | 所得制限 |

|---|---|

| 1人 | 274万円 |

| 2人 | 312万円 |

| 3人 | 350万円 |

| 4人 | 388万円 |

| 5人 | 426万円 |

お金を借りたいときによくある質問

- Q1. 無審査で借りられるカードローンはありますか?

- 無審査や審査が甘いカードローンは存在しません。貸金業法では利用者の返済能力の調査を義務付けていますので、無審査で融資をする業者は「違法業者」の可能性が高いです。違法業者からお金を借りてしまうと法外な金利手数料を取られたり、高圧的な取り立てに遭う可能性があるため絶対に利用してはいけません。

- Q2. 現在、生活保護を受給しております。消費者金融での借り入れは可能でしょうか?

- 生活保護を受けている人が消費者金融でお金が借りられるかどうかは、審査次第です。ただ、消費者金融に申し込める人は「安定した収入があること」が必須条件となります。生活保護を受けている人のほとんどは働けないケースも多いため、安定した収入を得ているとはいえません。虚偽の申告をしても収入証明書の提出を求められるとウソはバレます。もし借入れに成功しても返済できない可能性が高いでしょう。生活保護を受けているなら、できれば消費者金融は利用しないのが賢明です。

- Q3. 申し込みの審査って何を審査するのですか?

- 審査では、申込者の年齢・年収・他社借入状況などの情報から、返済能力を審査します。審査手順や審査項目は申し込む消費者金融や銀行によって違います。消費者金融や銀行のなかには、勤務先に連絡をして、本当に申告した会社で勤務しているかどうか、在籍確認の電話をするところもあります。審査に関する不安がある場合は、消費者金融や銀行のコールセンターに連絡を入れて相談するといいでしょう。

- Q4. ウソの勤務先情報で申し込むとバレますか?

- ウソの勤務先で申し込むのはカードローンの規約違反となるので気を付けてください。カードローンの審査はコンピューターが自動で実施し、最後は人の目で提出書類と申込情報を照合してチェックします。アリバイ会社などを使うと、審査部門に蓄積された過去データからウソがバレることも多いです。審査が完了して契約したのち、虚偽申告がバレると、カードローンは強制解約されて一括返済を求められます。

- Q5. 個人間融資を利用しても大丈夫でしょうか?

- Twitterなどで募集されている個人間融資は、一見個人が個人にお金を貸すように見えますが、実はヤミ金などの違法業者が運営しているケースがほとんどです。下記の金融庁公式サイトにもあるように、個人間融資でも金銭被害が起きていますので絶対に利用してはいけません。

- Q6. クレジットカードの現金化は合法ですか?

- 現金化を目的としたクレジットカードの利用はカード会社の規約違反です。規約違反に該当すると、クレジットカードは強制解約の対象となり、信用情報機関のデータにも残る可能性があります。下記の「一般社団法人日本クレジット協会」のサイトにもあるように、現金化を目的としたカード利用は控えるようにしましょう。

NET MONEY編集部が紹介する商品やページ内での掲載場所に影響を与える可能性がありますが、評価には影響しません。提供される情報は編集部の独自調査に基づいています。NET MONEYの収益モデルや広告主はこちらにまとめられています。