突発的な出費や、思いがけないトラブルなどで、どうしても10万円が必要という人もいるでしょう。

しかし、「本当に今すぐ借りられるのか」「審査に通るか不安」 「そもそも、どこから借りればいいのかわからない」、そんな悩みを抱えている人も多いのではないでしょうか。

そこで本記事では、NET MONEY編集部が実施した借入経験者1,000名以上へのアンケート調査等をもとに、今すぐ10万円を借りる方法を紹介します。

どうしても今すぐ10万円が必要という人は、少額融資に積極的な消費者金融のカードローンが最適です。

曜日を問わず最短3分~25分で10万円を借りられます。

消費者金融を利用できない、したくない人は、クレジットカードのキャッシング枠や公的融資などの方法で10万円を借りられます。

さらに担保を用意すれば審査なしで10万円を借りることも可能です。

10万円を借りる方法は、状況や目的に合わせて選ぶことが大切です。

初めての借入れで不安がある人も、この記事を読むことで、自分に最適な借入方法がわかり、困った状況を乗り越えることができます。

この記事で分かること

- 10万円借りる方法9つ!今すぐ借りたいなら消費者金融カードローンが最適!

- 即日でどうしても10万円必要なら消費者金融がおすすめ

- 低金利で10万円を借りるなら銀行カードローンがおすすめ

- スマホ決済サービスのアプリでも10万円を借りられる

- 信販系のカードローンなら金利を抑えつつ最短即日で10万円借りられる

- 大手の審査に落ちた場合は中小消費者金融で10万円借りる

- 審査なしで10万円を借りたい人におすすめの方法3選

- 公的融資制度なら低収入でも国から10万円を借りることができる

- 即日審査なしで10万円借りたいなら親から借りるのも手段の1つ!

- 10万円を借りるときの注意点は?年収が30万円以下なら借りられない

- 10万円を借りるときの手順は?消費者金融のWeb完結申込みがおすすめ!

- 無利息期間を利用して10万円を借りるコツ

- どうしても10万円が必要な人によくある質問

- 記事の監修者およびコメントいただいた専門家

| 実質年利 | 最短融資期間 | 月々の返済額 |

|---|---|---|

| 4.5%~17.8% | 最短3分※ | 1000円~ |

プロミスは、大手消費者金融の中で一番金利が低く、融資スピードもNo.1!!!

- 10万円借りる方法9つ!今すぐ借りたいなら消費者金融カードローンが最適!

- 即日でどうしても10万円必要なら消費者金融がおすすめ

- 低金利で10万円を借りるなら銀行カードローンがおすすめ

- スマホ決済サービスのアプリでも10万円を借りられる

- 信販系のカードローンなら金利を抑えつつ最短即日で10万円借りられる

- 大手の審査に落ちた場合は中小消費者金融で10万円借りる

- 審査なしで10万円を借りたい人におすすめの方法3選

- 公的融資制度なら低収入でも国から10万円を借りることができる

- 即日審査なしで10万円借りたいなら親から借りるのも手段の1つ!

- 10万円を借りるときの注意点は?年収が30万円以下なら借りられない

- 10万円を借りるときの手順は?消費者金融のWeb完結申込みがおすすめ!

- 無利息期間を利用して10万円を借りるコツ

- どうしても10万円が必要な人によくある質問

10万円借りる方法9つ!今すぐ借りたいなら消費者金融カードローンが最適!

「10万円を今すぐ借りたい!」という人に、銀行や消費者金融のカードローン、公的融資制度、審査なしで借りられる方法まで、9つの方法を紹介します。

なかでも、「今すぐ10万円必要」という場合は消費者金融カードローンが最適です。

消費者金融カードローンは、審査が比較的早く、最短3分~25分で融資を受けられます。

また、曜日を問わず毎日21:00まで審査を受け付けているため、休日に申込みした場合でも最短即日で10万円を借りられます。

さらに、無利息期間を活用すれば利息0円での借入れも可能です。

無利息期間とは

- お金を借りても利息がかからない一定の期間のこと

- 無利息期間内に返済すれば、利息が発生せず元金のみの返済となるため、金利負担を抑えることができます。

10万円を必要とするまで時間に余裕がある人は、銀行カードローンやスマホアプリのローン、信販系のカードローンも選択肢となります。

銀行のカードローンは、消費者金融のカードローンに比べて金利が低いことが多いですが、審査が厳しく、融資までに時間がかかる場合があります。

スマホアプリで融資を受けられるサービスもあります。

審査は比較的簡単で、即日融資を受けられるものもあります。

金利は高めの設定が多いですが、手軽に借りられるというメリットがあります。

信販系のカードローンは、主にクレジットカード会社が提供しているカードローンです。

利用場所が豊富で、コンビニや銀行などで提供されているATMを使って10万円を借りられます。

中小消費者金融は、大手消費者金融に比べて審査が柔軟ですが、金利は高めのところが多いのが特徴です。

一方、カードローンの審査に通らない人は、公的融資制度や審査なしで借入れする方法などを検討しましょう。

公的融資制度は審査は厳しく、融資までに時間がかかる場合がありますが、金利は低く、返済猶予などの優遇措置を受けられる場合があります。

生命保険の契約者であれば、契約内容によっては、解約返戻金を担保に融資を受けられる場合があります。

ただし、解約返戻金が減ってしまうというデメリットがあります。

質屋に担保を入れてお金を借りる方法もあります。

貴金属や宝石などの貴金属を質屋に預け、お金を借りられます。金利は高めの設定ですが、審査は不要です。

クレジットカードを持っている人であれば、キャッシング枠を利用して10万円を借りることができます。

金利は高めの設定ですが、手軽に借りられるというメリットがあります。

このように、10万円借りる方法を9つ紹介しました。

今すぐ借りたいなら消費者金融カードローンが最適ですが、状況や目的に合わせて自分に適した借入方法を選択しましょう。

即日でどうしても10万円必要なら消費者金融がおすすめ

即日でどうしても10万円必要な場合は、消費者金融のカードローンがおすすめです。

なかでも、大手消費者金融は審査や融資のスピードが早く、最短3分で10万円を借りられます。

大手消費者金融なら土日の即日融資にも対応しているため、休日に今すぐ10万円必要になったときにも安心です。

さらに大手消費者金融は、Web申込み後に電話で相談すれば優先的に審査を進めてもらえるなど、柔軟に審査対応してもらえます。

また、初めて利用する人であれば無利息期間が適用されるため、利息額の軽減も可能です。

- 融資まで最短18~30分

- 初めての利用なら利息0円で借入れ可能

- 柔軟に審査対応してもらえる

- 土日の即日融資に対応する

今すぐ10万円を借入れできる大手消費者金融おすすめ5社

| 会社名 | プロミス | アコム | アイフル | レイク | SMBCモビット | |

|

|

|

|

|||

| 金利 (実質年率) |

年4.5~17.8% | 年3.0~18.0% | 年3.0~18.0% | 年4.5~18.0% | 年3.0~18.0% | |

| 審査 スピード |

最短3分※1 | 最短20分※1 | 最短18分※4 | 最短15秒 | 最短30分 | |

| 融資 スピード |

最短3分※1 | 最短20分※1 | 最短18分※4 | 最短25分※7 | 最短即日 | |

| 無利息 期間 |

○(30日間) | ○(30日間)※5 | ○(30日間) | ○(30日間、60日間、180日間) | ? | |

| 審査 通過率 |

36.0% | 42.0%※6 | 34.9% | 26.6% | 不明 | |

| アプリ 利用 |

◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | |

※2 新規契約のご融資上限は、本審査により決定となります。

※3 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

※4 お申込み時間や審査状況によりご希望に添えない場合があります。

※5 契約が初めての方のみ。契約日翌日から最大30日間金利が0円

※6 アコムマンスリーレポートより

※7 審査結果によってはWebでのご契約手続きが行えない場合があります。

このランキングは弊社が独自に行ったカードローンのイメージ調査の結果と公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

ランキングの根拠(2023年)はこちら

プロミスなら最短3分で10万円借りられる!すぐに融資を受けたい人向け!

| 金利 (実質年率) |

4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| Web申込み | ○ |

プロミスは、申込みから最短3分で10万円を借りられます。

アプリローンであれば申込みから契約、借入れや返済までスマホアプリ1つで完結するため、すぐに融資を受けたい人に最適です。

さらに、プロミスの上限金利は年17.8%と、他社より低く設定されています

大手消費者金融の金利(実質年率)

| 会社名 | 金利 |

|---|---|

| プロミス | 年4.5~17.8% |

| アコム | 年3.0~18.0% |

| アイフル | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| SMBCモビット | 年3.0~18.0% |

カードローンの金利には幅がありますが、初めての借入れや少額融資の場合、一般的には最高金利が適用されます。

たった年0.2%の金利差ですが、返済期間が長引く場合は支払う利息を抑えられます。

そのため、プロミスは金利を少しでも抑えて10万円を借りたい人におすすめです。

アコムは楽天銀行を振込み先とする場合は最短10秒で10万円を借りられる

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査期間 | 最短20分※ |

| 融資スピード | 最短20分※ |

| Web申込み | ○ |

アコムは、楽天銀行を振込み先とする場合、最短10秒で10万円を借りられます。

24時間365日いつ手続きしても最短10秒で入金されるため、どうしても今すぐ10万円必要なときに重宝するでしょう。

今すぐ10万円を現金で借りたい場合は、全国のセブン銀行ATMにてスマホATMを利用すれば、スマートフォン1つでお金を借りられます。

ローンカードを持ち歩く必要がないため、カードローンの利用が周囲に知られる心配もありません。

アコムの融資スピードは最短20分(※)と早く、土日祝日の即日融資にも対応しています。

※ お申込時間や審査によりご希望に添えない場合がございます。

2024年3月時点で、アコムの利用者数は約179万人と多くの人に選ばれていることから、安心して利用できるでしょう。

アイフルは21時までの申込みで10万円の即日融資が可能!

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| Web申込み | ○ |

アイフルは、21時までに申込みを完了していれば、最短18分※で融資が可能です。

審査通過後は、24時間365日いつでも即時に振込み融資を受けられます。

また、スマホアプリを使えば、セブン銀行ATMやローソン銀行ATMでも10万円を借りられます。

※お申込の状況によってはご希望にそえない場合があります。

審査通過に自信がない人は、事前に融資可能かどうか1秒診断で確認するとよいでしょう。

年齢や年収、他社借入れ金額を入力するだけで簡易的な審査結果が分かるので、10万円を借りられるかどうかを事前に判断できます。

アイフルは、銀行の傘下に属さない独立系の消費者金融です。

審査を厳格化している銀行の影響を受けないため、柔軟に対応してもらえます。

たとえば、Web申込み後にアイフルへ電話をかけて相談すれば、優先的に審査を進めてもらえる場合があります。

土日祝日や連休前など、混雑時期に即日で10万円を借りたい人にもおすすめです。

レイクは借入れ額5万円までの180日間無利息を選ぶことで利息を軽減できる

| 金利 (実質年率) |

4.5%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短15秒 |

| 融資スピード | 最短25分※ |

| Web申込み | ○ |

レイクを初めて利用する人は、借入れ額5万円までの180日間無利息を選ぶことで、支払う利息を軽減できます。

レイクの選べる無利息期間

| 無利息期間 | 適用金額 | 申込み方法 |

|---|---|---|

| 180日間 | 5万円まで | ・Web ・自動契約機 ・電話 |

| 60日間 | 200万円まで | ・Web |

| 30日間 | 500万円まで | ・Web ・自動契約機 ・電話 |

たとえば、10万円を借りて月々に最低返済額のみ支払う場合、180日間無利息を利用すれば、他社で借入れするより7,139円も利息額を抑えられます。

10万円を借りた場合の利息

| カードローン | 無利息期間 | 借入れ額 | 金利(実質年率) | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|---|

| レイク | 180日間 (5万円まで) |

10万円 | 年18.0% | 4,000円 | 30回 | 19,108円 |

| 他社 | なし | 10万円 | 年18.0% | 4,000円 | 32回 | 26,247円 |

また、レイクにWebから申込みをすれば、最短15秒で審査結果が分かります。

お金を借りられるかどうかだけでも、早く知りたいといった人に最適です。

SMBCモビットは優先審査を依頼できるため今すぐ10万円が必要な人におすすめ

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 30分 |

| 融資スピード | 最短即日(※) |

| Web申込み | ○ |

SMBCモビットは、Web申込み後に電話をかけて急ぎの旨を伝えれば、優先的に審査を進めてもらえます。

そのため、連休や年末年始など混雑しやすい時期に、どうしても今すぐ10万円が必要となった人に最適です。

優先審査は毎日9:00~21:00に依頼できるため、Web申込み後にモビットコールセンター( 0120-03-5000)へ電話をかけて相談しましょう。

SMBCモビットの審査時間は最短30分であり、その後スムーズに契約できれば、申込みから1時間程度でお金を借りられます。

Webで申込みを完結した場合、以下いずれかの方法で10万円を借りられます。

- 銀行口座へ振込み

- スマホATM(セブン銀行ATM、ローソン銀行ATM)

- LINE Payへチャージ

いずれも原則として24時間365日利用できるため、深夜や早朝などに10万円が必要となった場合にも困りません。

低金利で10万円を借りるなら銀行カードローンがおすすめ

低金利で10万円を借りるなら、銀行カードローンがおすすめです。

銀行カードローンは消費者金融と比較し、上限金利が低めに設定されているため、利息の負担を抑えられます。

また、対象の銀行口座を給与振込みや住宅ローンで使っている場合は、金利が優遇されることもあります。

とくに、長期で返済する人にはメリットが大きいです。

さらに、銀行カードローンは総量規制の対象外であるため、年収の3分の1を超える借入れがある人も利用できる可能性があります。

たとえば、イオン銀行カードローンのお借入れ診断によると、年収の2分の1までであれば借入れできる可能性があることが分かりました。

ただし、消費者金融と比較すると審査に時間がかかる傾向にあるため、今すぐ10万円を借りたい人にはおすすめできません。

銀行カードローンは10万円が必要なときまで数日の余裕があり、利息を抑えたい人に最適です。

三井住友銀行カードローンの審査回答は申込み完了後から最短当日

| 金利 (実質年率) |

1.5~14.5% |

|---|---|

| 限度額 | 10~800万円 |

| 審査期間 | 最短当日※ |

| 融資スピード | 最短当日※ |

| Web申込み | ○ |

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もがあります。

三井住友銀行カードローンは、申込み完了後から最短当日で審査結果が通知されます。

カードローンの契約に際して口座開設は不要であり、カードレス契約も可能です。

そのため、口座開設の有無にかかわらず、最短当日で10万円を借りられます。

三井住友銀行の普通預金口座を開設している人は、カードローンの契約が終了したあと、手持ちのキャッシュカードで借入れが可能です。

三井住友銀行ATMだけでなく、コンビニなどの提携ATMも手数料無料で利用できるため、複数回に分けて借入れする場合でも出費を抑えられます。

口座未開設の人は、Web上で手続きをすれば振込み融資を受けられます。

原則として24時間365日いつ利用しても瞬時にお金が振込まれるため、急なトラブルなどでどうしてもすぐに10万円必要といった場合にも活躍します。

また、本人名義であれば他行の銀行口座へも振込みしてもらえるため、引き落としなどに間に合わせたい場合にも重宝します。

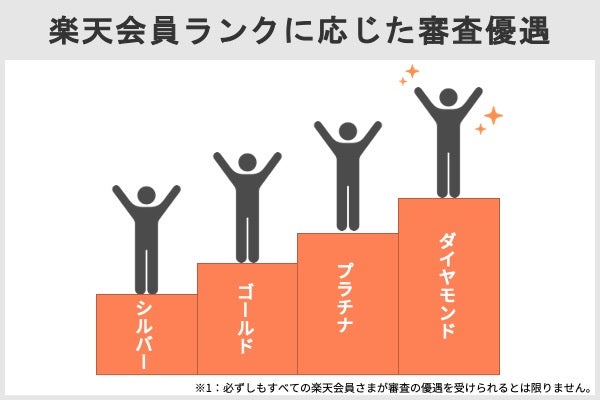

楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇される

| 金利 (実質年率) |

1.9%~14.5% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短当日 |

| 融資スピード | 最短当日 |

| Web申込み | ○ |

楽天銀行スーパーローンでは、楽天会員ランクに応じて審査が優遇される場合があります。

たとえば、楽天市場で頻繁に買い物をする人であれば、より良い金利条件で借入れできる可能性があります。

さらに、返済口座を楽天銀行口座に設定することで、ハッピープログラムの会員ステージが1つアップします。

ハッピープログラムの会員ステージが上がれば、ATM出金手数料が最大月7回まで無料となります。

また、カードローンの返済日として選択できる日数が増えたり、楽天ポイントの付与倍率がアップしたりするため、より便利にお得に利用できるでしょう。

楽天銀行を返済口座に設定すれば、24時間365日いつでも瞬時に振込み融資を受けられることも嬉しいポイントです。

今なら楽天銀行スーパーローンでお金を借りれば最大30,000ポイントをもらえるので、楽天のサービスを利用している人におすすめです。

三菱UFJ銀行カードローン(バンクイック)は24時間いつでもWeb完結で申込み可能

| 金利 (実質年率) |

1.8~14.6.% |

|---|---|

| 限度額 | 500万円 |

| 審査期間 | 最短当日 |

| 融資スピード | 最短当日 |

| Web申込み | ○ |

三菱UFJ銀行カードローンバンクイックは、24時間いつでもWeb完結で申込み可能です。

最短で申込みした日中に融資を受けられるため、今日中に10万円が必要といった人にも候補となるでしょう。

カードローンの契約に際して三菱UFJ銀行の口座開設は不要ですが、口座開設済みの人なら来店不要でお金を借りられます。

どうしても今すぐ10万円が必要な場合は、三菱UFJ銀行の会員ページ、またはバンクイックアプリから振込み融資の手続きをしましょう。

口座未開設の人が最短当日で10万円を借りるには、審査結果が通知された後に最寄りの三菱UFJ銀行へ来店し、テレビ窓口にてローンカードを発行する必要があります。

ローンカードを受け取った後は、三菱UFJ銀行ATMやセブン銀行、ローソンなどのATMから借入れや返済が可能です。

いずれも手数料無料で利用できるため、返済負担を最小限に抑えられます。

イオン銀行カードローンは上限金利が年13.8%と低いため利息を抑えられる

| 金利 (実質年率) |

3.8~13.8% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| Web申込み | ○ |

イオン銀行カードローンは上限金利が年13.8%と低いため、利息を抑えられます。

たとえば、10万円を借りた場合の利息を比較すると、金利が年14.5%の銀行カードローンより1ヵ月で58円利息の負担を軽減できます。

10万円を借りた場合の利息

| 銀行カードローン | 金利 | 1ヵ月の利息 |

|---|---|---|

| イオン銀行カードローン | 年13.8% | 1,134円 |

| 他行のカードローン | 年14.5% | 1,192円 |

1年で696円、5年で3,480円と返済期間が長引くほど利息差額も大きくなるので、長期間かけて返済したい人はイオン銀行カードローンを利用するとよいでしょう。

イオン銀行カードローンは、最短で申込みした日の翌日に審査結果が通知されます。

通常はローンカードを使って借入れや返済を行いますが、イオン銀行の普通預金口座を開設している人は、ローンカードを受け取る前でも振込み融資を受けられます。

さらに、イオン銀行で普通預金口座を開設している人は、口座引き落としで返済を進められたり、インターネットバンキングで任意返済ができたりするので便利です。

イオン銀行カードローンに申込む際は、併せて口座開設することをおすすめします。

スマホ決済サービスのアプリでも10万円を借りられる

LINEやPayPayなど、スマホ決済サービスのアプリでも、10万円を借りられます。

スマホ決済サービスのアプリ内で申込みから契約、借入れまで完結するため、最短即日で借入れが可能です。

また、ローンカードの発行も不要なため、お金を借りていることが周囲にバレにくいでしょう。

スマホ決済サービスのアプリでローン契約した後は、原則として24時間いつでも電子マネーのチャージや振り込み、スマホATMなどで10万円を借りられます。

消費者金融のように「借金する会社」というマイナスイメージがない点も、心理的ハードルが低くメリットといえるでしょう。

どのスマホアプリでお金を借りるか迷った際は、最短1~2日で10万円を借りられるスマホ決済サービスのローンがおすすめです。

10万円を借りられるスマホ決済サービスアプリおすすめ4選

| LINE ポケットマネー |

PayPayアプリ | FamiPay ローン |

dスマホローン | |

|

|

|

|

|

| 金利 | 年3.0~18.0% | 1.59~18.0% | 0.8%~18.0% | 0.9%~17.9%※1 |

| 融資 スピード |

最短10分 | 最短翌日 | 最短即日 | 最短即日※2 |

| アプリ | LINE | PayPay | FamiPay | dスマホローン |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る |

なかでも、LINEポケットマネーは最短10分で審査が完了するため、どうしても今すぐ10万円必要という人に最適です。

LINEポケットマネーはLINEアプリから最短10分で10万円を借りられる

| 金利 | 3.0~18.0% |

|---|---|

| 融資スピード | 最短10分 |

| 限度額 | 3~300万円 |

LINEポケットマネーは、24時間365日いつでもどこでも、申込み・審査・借入れまで、「LINE」で完結します。

審査時間は最短10分と短いため、今すぐ10万円が必要といった人にもおすすめです。

LINEポケットマネーで契約した後は、以下いずれかの方法で10万円を借りられます。

- LINE Payへチャージする

- 銀行口座へ入金する

いずれも24時間365日利用可能で、1円単位でお金を借りられます。

LINEポケットマネーの借入れ最低金額は3万円であるため、10万円程度の少額を借りる人にも向いています。

また、初回利用時には30日間に発生した利息が後日LINE Pay残高にキャッシュバックされる「利息キャッシュバック」という特典を受けられます。

借入れから1カ月程度で完済できれば実質利息0円でお金を借りられるため、次の給料日までのつなぎとして10万円が必要な人にもおすすめです。

PayPay銀行カードローンのローンアプリならアプリ1つで申込みが完結

| 金利 | 年1.59~18.0% |

|---|---|

| 融資スピード | 最短翌日 |

| 限度額 | 1~1,000万円 |

PayPay銀行のカードローンは「ローンアプリ」で申込みから借入れまで完結します。申込みは最短3分、専業主婦やアルバイトの人も利用できます。

契約後、銀行口座への振込みであれば1円単位でお金を借りられるため、10万円程度の少額融資を受けたい人に最適です。

どうしても現金が必要な場合は、スマホATMを利用すれば最寄りのセブン銀行ATM、またはローソン銀行ATMで10万円を借りられます。

スマホATMを利用する場合、1,000円単位で借入れが可能です。

ATM手数料は一切かからないため、複数回に分けて10万円を借りた場合でも出費を増やさずに済みます。

ただし、PayPay銀行のローンアプリでお金を借りるには、同行の普通預金口座を開設しなければならないので注意しましょう。

FamiPayローンはファミペイアプリで1,000円単位でお金を借りられる

| 金利 | 0.8%~18.0% |

|---|---|

| 融資スピード | 最短即日 |

| 限度額 | 1万円~300万円 |

ファミペイローンは、アプリ 「ファミペイ」で1,000円単位でお金を借りられて、1円単位で返済できます。

ファミペイローンは、ファミペイを利用したいけどチャージ残高がないときや、日常生活でちょっとお金が足りないときの新機能として開発されました。

借入れは「ファミペイ残高へのチャージ」と「銀行口座振込み」から選択可能で、いずれも手続き後すぐに入金されます。

買い物中にお金が不足していることに気付いた時や、公共料金の支払いに間に合わせたい場合など、どうしても今すぐ10万円必要といった場面で役立つでしょう。

返済は、銀行口座からの引き落としだけでなく、全国のファミリーマートで随時手続きすることも可能です。

1円から自由に返済できるため、お金に余裕があるときに少しずつ返済すれば、利息の負担も軽減できます。

dスマホローンはドコモユーザーなら最大年3.0%の金利引き下げ

| 金利 | 0.9%~17.9%※1 |

|---|---|

| 融資スピード | 最短即日※2 |

| 限度額 | 1万円~300万円 |

ドコモが提供するdスマホローンは、ドコモユーザーであれば最大3.0%の金利優遇を受けられます。※1

dスマホローンの金利優遇

| ドコモのサービス | 金利引き下げ幅 |

|---|---|

| ドコモ回線の契約 | 年1.0% |

| dカードの利用 | dカード:年0.5% dカードGOLD:年1.5% |

| d払いの利用 | 年0.5% |

つまり、ドコモのサービスを利用している人であれば、年14.9%以下の金利で10万円を借りられるということです。

さらに、dスマホローンは17:00までに申込みをすれば、最短即日で10万円を借りられます。

dスマホローンは、dアカウントがあればドコモの回線契約がない人も申込みが可能です。

申込み時にはdアカウントの登録情報が反映されるため、入力内容も最小限で済みます。

dスマホローンで契約した後は、d払い残高へのチャージ※3、または銀行口座への振込みで借入れが可能です。

いずれも利用日時を問わず瞬時に入金されるため、急な資金需要にも対応できます。

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

信販系のカードローンなら金利を抑えつつ最短即日で10万円借りられる

信販系のカードローンなら、金利を抑えつつ最短即日で10万円を借りられます。

信販系カードローンとは、主にクレジットカード会社が提供しているカードローンのことです。

なかには、銀行カードローンと同等の上限金利が設定されているカードローンもあるため、利息の負担を抑えられます。

さらに、信販系のカードローンは最短即日での融資が可能です。

消費者金融と同様、貸金業法に則っているため、審査スピードにも定評があります。

また、「即時振込み」サービスを利用すればローンカードを受け取る前でも振込みで融資を受けられるため、最短時間で借入れが可能です。

金利が抑えて10万円を借りられる信販系カードローンおすすめ3選

| JCB CARD LOAN FAITH |

SMBC モビットplus |

オリコカード ローンCREST |

|

| 金利 | 4.40~12.50% | 4.5~14.5% | 4.5~18.0% |

| 審査 スピード |

最短即日 | 最短30分 | - |

| 融資 スピード |

最短即日※ | 最短30分 | - |

| 限度額 | 最大500万円 | 500万円 | 500万円 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

なお、パートやアルバイトの人、および対象のクレジットカード会員以外は申込めないカードローンもあります。

消費者金融と比較すると、審査難易度は高めといえるでしょう。

しかし、申込み条件を満たす人であれば、利息を抑えつつ最短即日で10万円を借りられます。

とくにJCB CARD LOAN FAITHの上限金利は年12.5%と銀行カードローンより低いため、より支払う利息を抑えられます。

JCB CARD LOAN FAITHは低金利で10万円を借りたい人におすすめ

| 金利 | 年4.40~12.50% |

|---|---|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日※ |

| 限度額 | 最大500万円 |

JCBが提供するJCB CARD LOAN FAITHは、低金利で10万円を借りたい人におすすめです。

JCB CARD LOAN FAITHの上限金利は年12.5%と銀行カードローンより低いため、支払う利息を抑えられます。

たとえば、上限金利が年14.5%の銀行カードローンと比較すると、JCB CARD LOAN FAITHなら1ヵ月で165円も利息額を軽減できます。

10万円を借りた場合の利息

| カードローン | 借入れ額 | 金利/実質年率 | 1ヵ月の利息 |

|---|---|---|---|

| JCB CARD LOAN FAITH | 10万円 | 年12.5% | 1,027円 |

| 三井住友銀行カードローン | 10万円 | 年14.5% | 1,192円 |

1年で1,980円、3年で5,940円と返済期間が長くなるほど利息差額も大きくなるため、10万円を借りて数年かけて返済したければJCB CARD LOAN FAITHを利用しましょう。

JCB CARD LOAN FAITHは最短即日で審査結果が通知され、その後契約手続きを済ませれば振込みにて融資を受けられます。

ローンカードを受け取る前でもお金を振込みしてもらえるため、今すぐ10万円が必要といった人にも最適です。

ただし、パートやアルバイト、学生は申込みできないため注意しましょう。

SMBCモビットplusは三井住友カード会員なら最短30分で10万円を借りられる

| 金利 | 年4.5~14.5% |

|---|---|

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| 限度額 | 500万円 |

SMBCモビットplusは、三井住友カード会員であれば最短30分で10万円を借りられます。

申込みから借入れまでWebで完結するため、仕事の合間や帰宅途中に申込み、帰宅後すぐに現金を引き落とせます。

また、毎日21:00まで審査対応しているため、土日祝日に申込みした場合でも最短即日で借入れが可能です。

さらに、上限金利は年14.5%と銀行カードローンと同等であることから、利息額も軽減できます。

利用できる人は三井住友カード会員のみですが、金利は銀行カードローンの水準、融資スピードは消費者金融並みと、それぞれの良さを兼ね備えています。

三井住友カード会員の人は、金利、融資スピードともに優秀なSMBCモビットplusを検討してみてはいかがでしょうか。

なお、三井住友カードの会員でない人も、カードを発行すればSMBCモビットplusに申込めます。

24時間いつでも最短10秒で即時発行できる三井住友カード(NL)を発行し、SMBCモビットplusに申込めば、最短即日で10万円を借りられます。

オリコカードローンCRESTは最大2ヵ月分の利息がキャッシュバックされる

| 金利 | 年4.5~18.0% |

|---|---|

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 限度額 | 500万円 |

クレジットカードのオリコが提供するオリコカードローンCRESTは、最大2ヵ月間の利息がキャッシュバックされます。

たとえば、オリコカードローンCRESTで10万円を借りて月々に1万円ずつ支払う場合、合計3,218円分のキャッシュバックを受けられます。

もし契約日から2ヵ月間で完済できれば、利息額分が全額キャッシュバックとして登録口座へ振込まれます。

つまり、実質利息0円で10万円を借りられるということです。

2ヵ月程度で完済の目処が立つ人は、オリコのカードローンCRESTに申込みましょう。

CRESTの借入れ方法は、提携ATMや即日振込みなど、利用者のニーズに合わせて選べます。

返済はATM、またはインターネットで手続きが可能です。

以下いずれかの返済プランも選択できるため、自由度の高い借入が行えます。

- 残高スライド

- 定額返済

大手の審査に落ちた場合は中小消費者金融で10万円借りる

「大手消費者金融の審査に落ちてしまったけど、どうしても10万円必要」。そんなときは中小消費者金融を検討してもいいでしょう。

大手消費者金融はマニュアルに沿って信用情報などを重視しながらの審査となりますが、中小消費者金融は、個人の状況に応じて柔軟に審査してくれる場合があります。

たとえば、中小消費者金融のフクホーは、現在の状況から融資可否を判断する旨を公表しています。

Q.過去に債務整理などを行った場合でも利用できますか?

A.お客様の現状を考慮して審査をさせていただきます。引用:よくあるご質問│フクホー

大手の審査に落ちても、中小消費者金融で借入れができる場合があるので検討してみましょう。

セントラルはアルバイトやパートでも申込み可能!在籍確認の相談もできる

セントラルのサービス概要

| 金利 (実質年率) |

4.8~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短当日※ |

| 融資スピード | 即日融資可能 |

| Web完結可否 | 可能 |

| 担保・保証人 | 不要 |

※即日融資を受けるには、平日14:00まで申込みを完了する必要があります。

セントラルは昭和48年創業の老舗消費者金融です。

正社員や公務員はもちろん、アルバイトやパート、自営業者も10万円を借りられる可能性があります。

Q.アルバイトなのですが利用できますか?

A.当社規定の審査の上、自営業、パート、アルバイトの方もご利用できます。

さらに、セントラルでは在籍確認の実施方法を担当者と相談したうえで決めます。

勤務先の都合で電話を受けられないなど事情がある場合は、在籍確認の実施時間や書類対応について相談も可能です。

柔軟に審査対応してもらえるため、不安がある人も安心して申込めるでしょう。

セントラルは、平日14:00までWebで申込みを完了すれば、最短即日で10万円を借りられます。

通常はローンカードを使って借入れしますが、契約後は振込み融資を受けられるため、カードを受け取る前でも借入れが可能です。

セントラルは、どうしても今日中に10万円が必要な人にとっても候補となるでしょう。

フクホーは24時間いつでも申込み可能!お借り入れ診断を利用すれば簡易的な審査結果が分かる

| 金利 (実質年率) |

7.3~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短即日 |

| Web完結可否 | 可能 |

| 担保・保証人 | 原則不要 |

フクホーは、Webであれば24時間いつでも申込みが可能です。日本国内に在住している人であれば、全国どこからでも申込みできます。

Web申込みをしたあとは、最短30分で仮審査結果が通知されます。

仮審査に通過した人は、セブン-イレブンのマルチコピー機にて契約書類を受け取りましょう。

契約書類を受け取り次第、振込みにて融資を受けられます。

さらに、フクホーは毎月の返済方法を自由に選べます。

「元金自由返済方式」を選択すれば、毎月の最低返済額は利息のみで済みます。

財政状況に合わせて返済額を調整できるため、家計負担を軽減したい人におすすめです。

審査に不安がある人はお借入れ診断を利用すれば、簡易的な審査結果が分かります。

「年齢」「雇用形態」「年収」「他社借入れ金額」を入力するだけで借入れできるかどうかの目安が分かるため、審査に不安がある人は活用するとよいでしょう。

ダイレクトワンは初めての人なら借入れ日の翌日から55日間は無利息

| 金利 (実質年率) |

4.9~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| Web完結可否 | 可能 |

| 担保・保証人 | 不要 |

スルガ銀行グループであるダイレクトワンは、初回利用に限り借入れ日の翌日から最大55日間は無利息となります。

ダイレクトワンの無利息期間は他社と比較すると期間が長いため、できる限り利息負担を軽減したい人におすすめです。

ダイレクトワンは、安定した収入があれば主婦やパート、アルバイトも申込めます。

年金も収入とみなされるため、年金のみで生活している69歳までの人も、10万円を借りられる可能性があります。

さらに、ダイレクトワンはWeb完結が可能です。

最短当日で融資を受けられるため、急ぎで10万円を借りたい人にも適しています。

ただし、Webで申込みをして最短即日で融資を受けるには、事前に電話で相談しておく必要があります。

即日融資を希望する人は、Web申込み後にダイレクトワン(0120-01-1125)へ電話をかけて、今日中に借入れしたい旨を伝えましょう。

審査なしで10万円を借りたい人におすすめの方法3選

「金融機関の審査に通らない」。

そんな人でも諦めないでください。

審査なしで10万円を借入れられる方法はあります。

ここでは、生命保険の契約者貸付制度、質屋、クレジットカードのキャッシング枠という3つの方法を紹介します。

どれも最短即日で簡単に利用でき、すぐに10万円を手に入れることができます。

それぞれ詳しく解説します。

生命保険の契約者貸付なら解約返戻金を担保に審査なしで10万円を借りられる

生命保険加入者なら、契約者貸付を利用することで10万円を借りられます。

生命保険の解約返戻金が担保となるため、審査なしで借入れが可能です。

契約者貸付とは、資金が必要な時に解約返還金の一定範囲内で貸付けする仕組みのことであり、加入している生命保険会社からお金を借りられます。

生命保険は死亡保険料、生存保険料、付加保険料の3つで構成されています。

解約返戻金とは、保険料に生存保険料が含まれる積立型の生命保険を解約する際に支払われるお金のことです。

つまり、契約者貸付は終身保険や養老保険などの解約返戻金がある保険に加入している人に限り利用できます。

自分がこれまで積み立ててきた保険料を元に借入れを行うため、利用の際に審査はありません。

また、金利は年2.00~6.00%程度とカードローンよりも低いため、利息負担を軽減できます。

ただし、利用できるのは保険契約者のみです。

たとえば、契約者が夫で、被保険者が妻、保険金の受取人が子であったとしても、利用できるのは契約者である夫だけになります。

そのため、生命保険の契約者貸付の利用を検討する人は、まず契約者が誰なのかを確認してみましょう。

また、借りられる金額の上限は、契約している生命保険の解約返戻金の8割前後が一般的です。

10万円を借りるためには解約返戻金が15万円程度なければいけないため、現時点での解約返戻金額も併せて確認しましょう。

| 保険会社 | 金利※ | 申込み方法 |

|---|---|---|

| 住友生命 | 1.55%~5.75% | ・インターネット ・提携ATM ・コールセンター ・ご来店窓口 ・スミセイライフデザイナー |

| 第一生命 | 3.00%~5.75% | ・請求書 ・電話 ・インターネット |

| 明治安田生命 | 2.15%~5.75% | ・インターネット ・来店 ・コミュニケーションセンター |

| アフラック | 2.75%~4.00% | ・インターネット ・コールセンター |

| 日本生命 | 2.00%~5.75% | ・日本生命アプリ ・インターネット |

| かんぽ生命 | 2.50%~5.75% | ・インターネット ・郵便局 ・電話自動応答サービス ・お客様サービスセンター ・ATM |

| ソニー生命 | 2.50%~8.00% | ・インターネット ・コールセンター |

| 太陽生命 | 3.00%~5.75% | ・インターネット ・コールセンター ・ATM ・本・支社窓口 ・担当者 ・郵送 |

| メットライフ生命 | 1.50%~6.50% | ・インターネット ・コールセンター |

質屋は金銭価値が高いものを担保として預ければ審査なしで10万円を借りられる

質屋にブランドもののジュエリーや宝石、高級ブランド時計などを預けることによって、お金を借りられます。

預ける物品が担保となるため、審査なしで借入れが可能です。

質屋の営業時間内に預ける物品と本人確認書類を持参して来店すれば、15分程度でお金を借りられます。

質屋で借りられる金額はほとんどの場合、商品を中古市場で売却した場合の価値に基づいて決定します。

実際、宝石類や高級ブランド時計でも、定価の半額以上の査定価格になることはほとんどありません。

新作で新品のブランドバッグでも定価の8割程度が上限となるでしょう。

そのため10万円借りるためには、15万円程度のものを質入れしなければなりません。

質屋でお金を借りたあとは、原則として3ヵ月以内に返済しましょう。

借入れから3ヵ月以内に完済できないと、預けた物品の所有権が質屋に移ってしまいます。

質屋は利用者から回収できなかった元利金を、預かっていた物品を売却して回収するのです。

なお、3ヵ月以内に完済できなかった場合、預けた物品は戻ってきませんが返済義務はなくなります。

質屋が他の金融機関と異なるところは、品物を預けて、その品物の価値の範囲内でお金をお貸しする『質預け』にあります。

『質預け』とは、期限内に質料(利息)と元金をお支払いいただけば、預けた品物がお客様の手元に戻ってくるシステムです。貸付金の返済が不可能になっても、貸付金の返済義務は一切発生しません。質料(利息)だけ支払えば、質入れの期間を延長することもできます。

引用元:質とは|全国質屋組合連合会

クレジットカードにキャッシング枠が設定されていれば審査なしで10万円を借りられる

所有しているクレジットカードにキャッシング枠が設定されていれば、審査なしですぐに10万円を借りられます。

クレジットカードには商品購入代金などを立て替える「ショッピング枠」とは別に、現金を借りられる「キャッシング枠」を任意で設定できます。

「キャッシング枠」を設定するには、クレジットカードの審査を受けなければなりません。

しかし、自分も気付かぬうちに設定されている場合もあるでしょう。

まずは、以下いずれかの方法でキャッシング枠の有無を確認しましょう。

- クレジットカードの会員サイト

- クレジットカード会社へ電話

- 利用明細書

もしクレジットカードにキャッシング枠が設定されていれば、コンビニATMなどでカードを挿入するだけですぐに現金を借りられます。

また、普段使っているクレジットカードで借入れができるため、利用明細書を見られない限り、周りにバレることもありません。

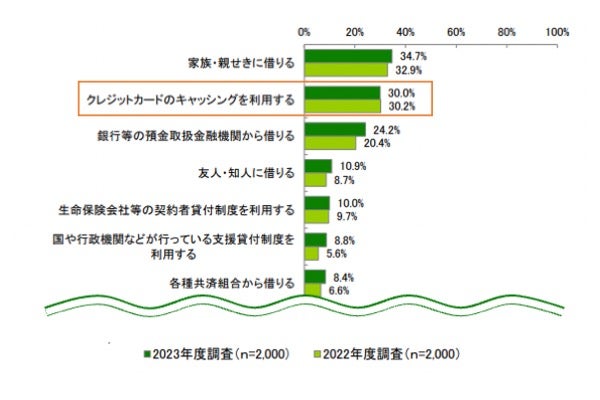

2023年10月の貸金業協会の調査によると、実際に30.0%の人が借入れ検討先としてクレジットカードのキャッシングを検討しており、全体で2番目に多い結果でした。

ただし、キャッシング枠が未設定の場合は、新たに申込みをして審査を受けなければなりません。

キャッシング枠の審査は貸金業法に基づいて行われることから、カードローンなどを利用できない人は、審査に通らない可能性が高いでしょう。

公的融資制度なら低収入でも国から10万円を借りることができる

低収入で年収200万円に届かない人や、無職の人は公的融資制度を利用して国から10万円を借りられます。

公的融資制度であれば、無利子~年12.5以内の金利でお金を借りられます。

また、利息の支払いのみで済む据置期間が設けられているため、一定期間は返済の負担を抑えられます。

無利子でお金を借りた場合、据置期間に返済義務は生じません。

さらに、お金を借りて終了ではなく、就労支援など生活を立て直すためのさまざまな支援を受けられます。

自力では生活を立て直せないなど、生活に困窮している場合に検討したい方法です。

ただし、基本的に即日融資はできず、借入れまで最短3日はかかります。

また、生活困窮者の支援を目的としているため、ギャンブルや個人的な買い物などへの利用はできません。

低収入や無職の人が10万円を借りられる公的融資制度3つ

| 生活福祉 資金貸付制度 |

臨時特例 つなぎ資金貸付制度 |

生活サポート基金 | |

| 融資スピード | 最短1ヵ月 | 最短3日以内 | 最短3日以内 |

| 金利 | 無利子~1.5% | 無利子 | 年12.5%以内 |

| 借入条件 | - | - | ・生活を再建可能 ・家計の見通しが 確認できる人 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

生活福祉資金貸付制度は低所得者が生活再建に必要なお金を借りられる

生活福祉資金貸付制度は、低所得者世帯、高齢者世帯、障害者世帯など、資金調達が困難な世帯を対象とした公的支援策です。

1ヵ月あたりの借入れ限度額は20万円までであり、無職の人も一定の条件を満たせば利用できます。

具体的な利用条件(対象者)は以下のとおりです。

生活福祉資金貸付制度の利用対象者

| 低所得者世帯 | 必要な資金を他から借入れするのが困難な世帯 (住民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の 交付を受けた者がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者のいる世帯 |

生活福祉資金貸付制度を利用すれば、急な出費や生活費不足、滞納を解消するための費用など、生活再建に必要なお金を借りられます。

ほかにも、介護費用や教育資金など、低所得者の状況に応じた必要な資金の貸付けが行われます。

生活福祉資金貸付制度の内容

| 総合支援資金 | 生活再建までの生活費や住宅入居費用、 生活再建のために一時的に必要な資金など |

|---|---|

| 福祉資金 | 生業に必要な資金や住宅の増改築・補修の費用、 災害で被害を受けた際に臨時で必要となる資金など |

| 教育資金 | 高校や大学、高等専門学校に 入学・修学するための資金 |

| 不動産担保型生活資金 | 不動産を担保に高齢者へ 生活資金を貸付ける制度 |

具体的な事例を挙げると、無職の人が福祉費や緊急小口資金を借入れているケースが存在します。

生活福祉資金貸付制度は、収入が不安定な人々の生活を支える役割を果たしているといえるでしょう。

A.福祉費

引用元:生活福祉資金ユーザー(借受人)による事業評価に関する調査研究事業報告書

現在、働いているかについては「無職」が 40.1%と最も高く、次いで「働いている」が 38.3%、「無回答」を除くと「ときどき働いている」が 5.3%であった。

また、無職の人がお金を借りる際には就労支援も受けられます。

お金と支援の両面から生活を立て直せるので、収入が少なく生活に困っている人は、最寄りの社会福祉協議会へ相談してみましょう。

ただし、生活福祉資金貸付制度は申請からお金を借りるまで1ヵ月程度を要します。

融資を受けるまでの生活が困窮する人は、臨時特例つなぎ資金貸付制度を利用しましょう。

臨時特例つなぎ資金貸付制度は借入れ金が入るまでのつなぎとして10万円を借りられる

臨時特例つなぎ資金貸付制度なら公的融資制度の申請後、資金が給付されるまでの間に生活が困窮する場合、10万円を上限にお金を借りられます。

貸付け対象は住居のない離職者で、以下いずれの条件にも該当する人です。

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

引用元:厚生労働省|臨時特例つなぎ資金貸付制度

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

貸付け限度額は10万円で、連帯保証人および貸付利子はありません。

申請中の公的給付・貸付けを受けられることが決まり、資金の振込み等が行われた時点で、即時一括または分割で返済することが決まっています。

臨時特例つなぎ資金貸付制度を利用したい人は、自分名義の預金通帳と印鑑を用意したうえで、最寄りの社会福祉協議会で申込みましょう。

生活サポート基金なら金融機関の審査に通らない人がお金を借りられる

一般社団法人によって運営されている生活サポート基金なら、多重債務者やブラックリストなど金融機関の審査に通らない人が、生活再建に必要なお金を借りられます。

あくまで生活再建を目的としているため、借入れ金の使途は一時的な生活費などに限られています。

- 債務整理をするための費用

- 債務整理後、生活再建に必要な資金

- 公共料金などの滞納を解消するための資金

- 金融機関で借入れできない人の生活費など

融資と合わせて生活再生を目的とした相談も受けられるため、これを機に新しく立ち直ろうと考えている人におすすめです。

また返済期日も1ヵ月~120ヵ月と幅広く、申込み者の状況に合わせて返済期間を設定してもらえます。

無理のない範囲で返済できるよう提案してもらえるので、生活を立て直しつつ無理なく返済を進められるでしょう。

ただし、生活サポート基金で借入れできる人は、首都圏近郊に在住している人に限られます。

貸付けできる対象者

引用:生活再生ローンのご案内│生活サポート基金

東京都・神奈川県・埼玉県・千葉県に住所のある方

なお、現在無職の場合、本人への貸付けはできませんが、収入のある家族に対して貸付けを検討することは可能です。

また、原則として連帯保証人も必要なため、家族や親族などの協力を得られない場合は借入れできないので注意しましょう。

連帯保証人について

引用:一般社団法人生活サポート基金|生活再生ローンのご案内

生活再生ローンのご利用にあたっては、返済が長期間にわたるために連帯保証人が必要となります。

即日審査なしで10万円借りたいなら親から借りるのも手段の1つ!

10万円が必要になった時、親に相談することも一案です。どうしても10万円必要な理由を正直に話せば、協力を得られることもあります。

親の経済状況と信頼関係を考慮し、以下3つのステップで親に頼んでみましょう。

1. 具体的な返済計画を立てる

まず、いつまでにいくら返済するのかを具体的な数字で決めましょう。

返済が滞って関係が悪化することがないよう、無理のない返済計画を立てることが大切です。

たとえば、毎月1万円ずつ返済する、ボーナス時にまとめて返済するなど、自分の状況に合わせて計画を立てましょう。

2. なぜ自分で解決できないのかを説明する

なぜ10万円ものお金が必要なのか、親に説明する必要があります。

ギャンブルや借金などの理由では、親も快く貸してくれる可能性は低いでしょう。

仕事や学費、医療費など、正当な理由であることを伝えましょう。

3. 文書で残しておく

借りた金額、返済期限、返済方法などを文書で残しておきましょう。

これは、借金トラブルを防ぐためのものです。

手書きでもパソコンでも構いませんので、必ず文書に残しておきましょう。

10万円を借りるときの注意点は?年収が30万円以下なら借りられない

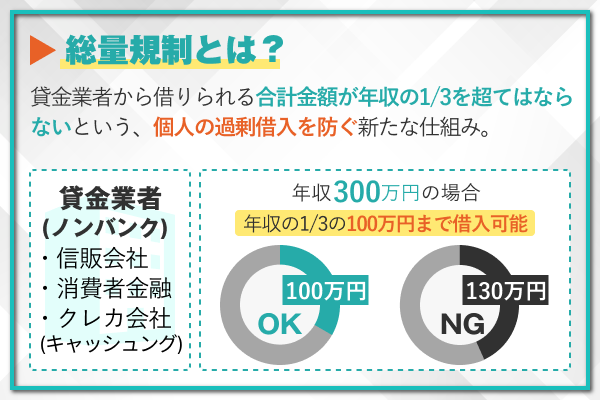

10万円を借りるときの注意点として、年収が30万円以下ならそもそも借りられません。

消費者金融からの借入れには、総量規制といって年収の3分の1までしか借りられないという規則があります。

銀行カードローンは総量規制の対象外ですが、政府から過剰貸付けを指摘された2017年3月以降、借入れの上限額を自主的に年収の3分の1程度に引き下げています。

そのため10万円を借りるためには、必ず30万円以上の年収が必要です。

現在無職で無収入の場合は、10万円を借りられません。

また、10万円を借りたときの利息は借入れ先や返済期間によって異なります。

支払う利息を抑えたければ、毎月の返済額や返済期間も考慮したうえで自分に合った借入れ先を選びましょう。

ただし、一度に複数社の金融機関へ申込むと審査で不利になるため、1社ずつ申込むことが大切です。

どうしても10万円が必要な人は、以下3つの注意点を確認しておきましょう。

10万円借りたときの利息は返済期間によって違う

10万円を借りたときの利息は、適用金利や返済期間、借入れ先によって異なります。

一般的に銀行よりも消費者金融のほうが上限金利が高く設定されています。

たとえば、消費者金融と銀行で10万円を借りたとします。

月3万円・5千円で返済した際の利息は以下のとおりです。

10万円を上限金利で借りた場合の利息

| 返済 | 金利 | 返済額 | 返済総額 | 利息 |

| 消費者金融 | 18.0% | 3万円ずつ返済 (無利息期間30日間) |

103,014円 | 3,014円 |

| 5千円ずつ返済 (無利息期間30日間) |

120,648円 | 20,648円 | ||

| 銀行 カードローン |

14.5% | 3万円ずつ返済 | 102,425円 | 2,425円 |

| 5千円ずつ返済 | 115,128円 | 15,128円 |

上限金利だけを見ると、銀行カードローンのほうがお得といえるでしょう。

しかし、消費者金融は無利息期間が適用されることも多く、短期間で完済できる場合は返済負担を大幅に軽減できます。

また、銀行カードローンは消費者金融より毎月の返済額が低めに設定されているため、利息総額が膨らみやすい傾向にあります。

短期間で完済できる場合は消費者金融を、長期間かけて少しずつ返済したい人は銀行カードローンを選ぶなど、自分の状況に合った借入れ先を選びましょう。

各社公式サイトにある返済シミュレーションを使えば、毎月の返済額や利息総額、返済期間を簡単に調べられます。

すでに借入れのある人は総量規制に注意する

すでに他の金融機関から借入れのある人がどうしても10万円が必要な場合、総量規制に注意が必要です。

総量規制とは、貸金業者(消費者金融や信販系のカードローン)からの借入れ合計額が年収の3分の1を超えてはいけないという規則のことをいいます。

借りすぎ、貸しすぎを防止する目的で2010年から貸金業法に導入されました。

たとえば年収300万円の人の場合、消費者金融や信販系のカードローンから借りられる最大限度額は100万円となります。

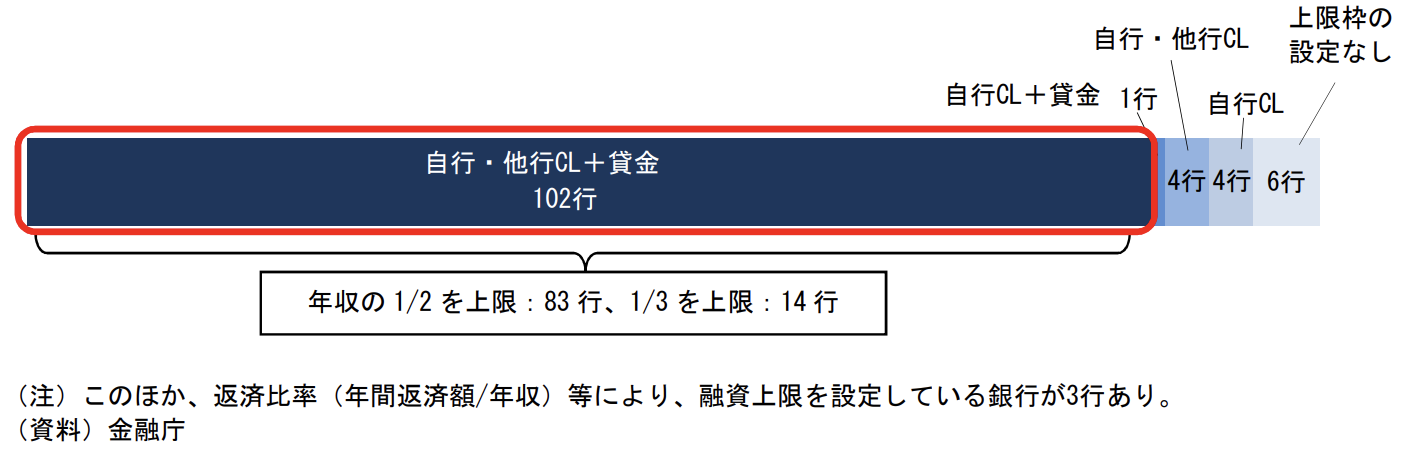

銀行カードローンなどは貸金業者ではないため総量規制の対象外ですが、過剰な貸付けにならないように、多くの銀行が年収の半分や3分の1までを上限額として自主的に設定しています。

自行カードローン、他行カードローン及び貸金業者貸付 を勘案して融資上限枠(年収債務比率)を設定している銀行の割合は 85%(102/120 行)となっており、前回調査時の 69%(82/118 行)から増加している。

引用元:金融庁|銀行カードローンのフォローアップ調査結果について

したがって、他の金融機関からすでに借り入れのある人は、自分の年収から総量規制による借り入れ可能額を確認することが重要です。

それにより、計画的な借入れが可能となるだけでなく、返済計画も立てやすくなります。

一度に複数の消費者金融に申込まない

一度に複数の消費者金融に申込むと、申込みブラックになり返済能力を疑われ審査に通りにくくなる可能性があるため注意しましょう。

申込みブラックとは、短期間に複数社の貸金業者へ申込み、審査が通りにくくなっている状態のことをいいます。

ローン審査の際に確認される信用情報には6ヵ月間の申込み情報が登録されているため、短期間に複数社へ申込みした事実は必ず判明します。

「申込みブラック」と判断されてしまえば返済能力を懸念されることから、審査に通らないこともあるでしょう。

一度に複数の金融機関へ申込むのはリスクが大きいため、1社に絞って申込みましょう。

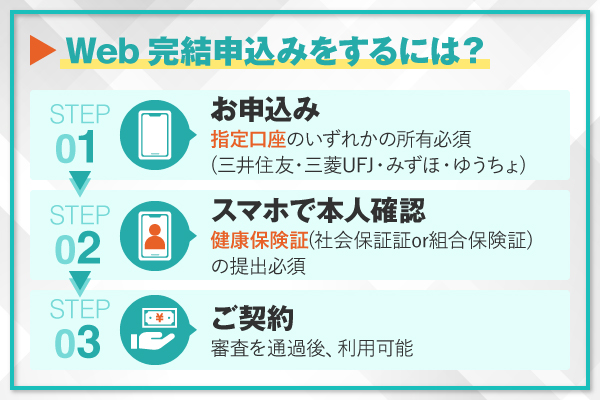

10万円を借りるときの手順は?消費者金融のWeb完結申込みがおすすめ!

10万円を借りたいときは、Webや電話、自動契約機などで申込みできます。

しかし、今すぐどうしても10万円が必要な場合は、消費者金融のWeb完結申込みがおすすめです。

24時間いつでもスマートフォン1つで申込めるうえに、最短3分~25分で10万円を借りられます。

今回は、例としてアイフルのWeb完結申込みの流れを紹介します。

① Webから申込む

まず、公式サイトから申込み画面へ進み、個人情報や勤務先情報などを入力します。

申込みが完了したあとは、以下いずれかの本人確認書類を提出しましょう。

借入れ希望額が50万円を超える人や他社を含めて借入れ総額が100万円を超える人は、収入証明書類の提出も必要です。

- 運転免許証

- マイナンバーカード

- パスポート

- 保険証

本人確認書類は、スマホアプリで撮影するだけで提出できます。

運転免許証の交付を受けている人は「スマホでかんたん本人確認(運転免許証)」を選択することで、必要書類を最小限に抑えられます。

また本人確認書類が手元にない場合は、銀行口座で本人確認を済ませることも可能です。

- スマホでかんたん本人確認(※1)

- 銀行口座で本人確認(※2)

※2 本人様名義の銀行口座が必要です。

口座振替登録で選択された金融機関でお客様の取引時確認が完了していること、その記録が保存されている場合に限ります。

② 審査結果を待つ

申込み内容と提出書類に問題がなければ、最短18分(※)で審査が完了し、結果が通知されます。(※ お申込み時間や審査状況によりご希望に添えない場合があります。)

一般的に審査結果はメールで通知されますが、希望すれば電話で知らせてもらうことも可能です。

なお、アイフルでは、原則として電話による在籍確認は行っていません。

勤務先の休業日に申込みした場合でも審査が進むうえに、会社に借金がバレる心配もありません。

③ Webから契約手続きをする

アイフルから審査結果が通知された後は、メールに記載されているURLから契約手続きをします。適用金利や利用限度額などを確認したうえで、手続きを進めましょう。

なお、アイフルの契約時には返済日や返済方法などを選択します。

④ 銀行口座へ振込みやスマホATMで借入れ

契約手続きが完了したあとは、銀行口座へ振込みやスマホATMであれば、すぐに借入れが可能です。いずれの場合も、スマホアプリ1つで手続きが完了します。

公共料金やクレジットカードなどの支払いに間に合わせたい場合は、振込みで融資を受けましょう。(※)

どうしても今すぐ10万円を現金で借りたい場合は、最寄りのセブン銀行ATM、またはローソン銀行ATMに来店すればスマホATMでお金を借りられます。

※ 振込名義は「アイフル㈱」または「AIセンター」を選択可能。

いずれも原則として24時間利用可能なため、深夜や早朝、休日にどうしても10万円必要となった場合にも困りません。

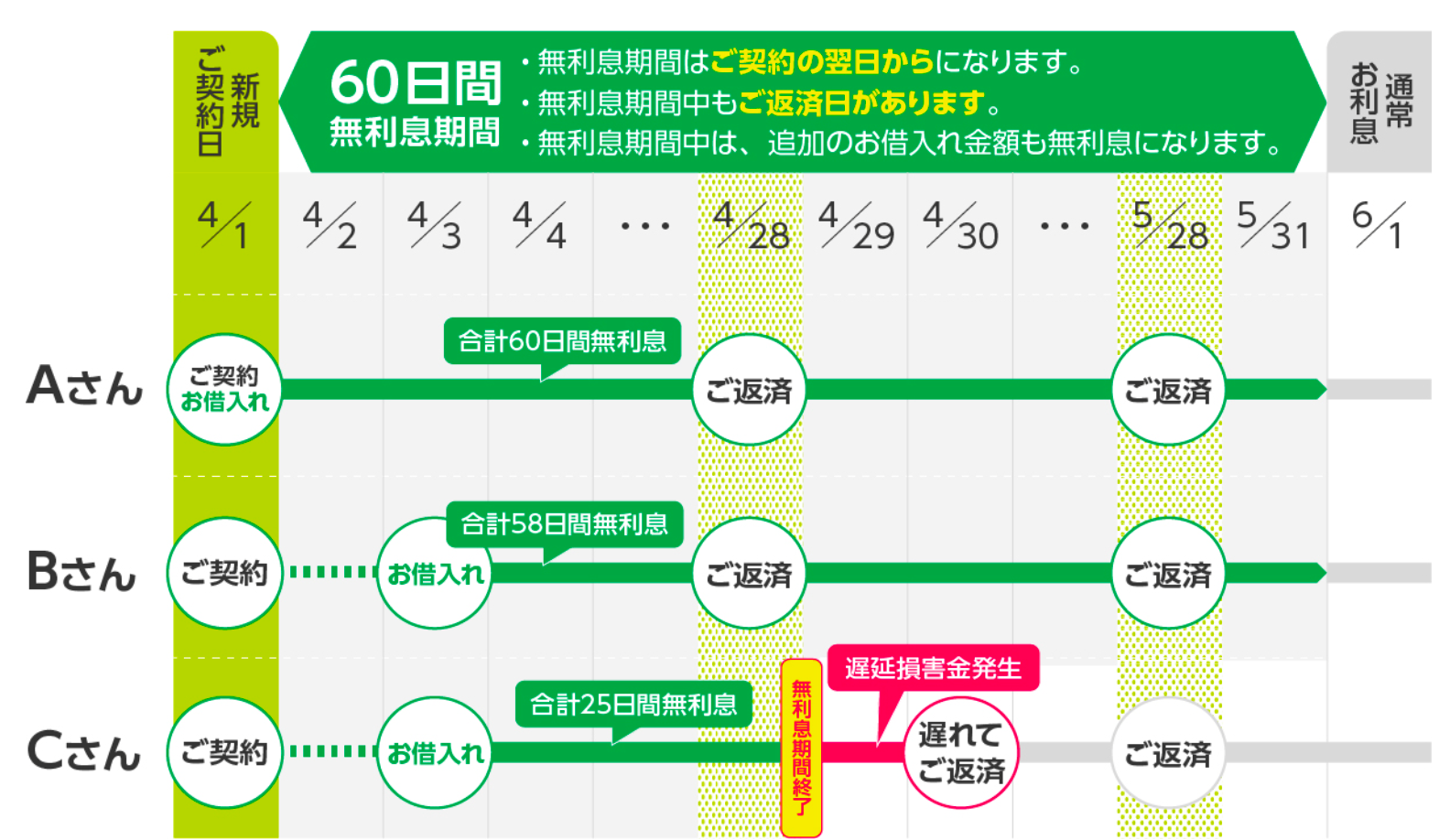

無利息期間を利用して10万円を借りるコツ

短期間で返済が可能な場合は、無利息期間を利用すれば利息の負担を軽減できます。無利息期間内に完済できれば、利息は0円です。

返済期間が短いほど利息額も軽減できるので、給料日やボーナス支給日までのつなぎとしてお金を借りたい人は活用しましょう。

無利息期間を提供しているのは、消費者金融が多い傾向にあります。

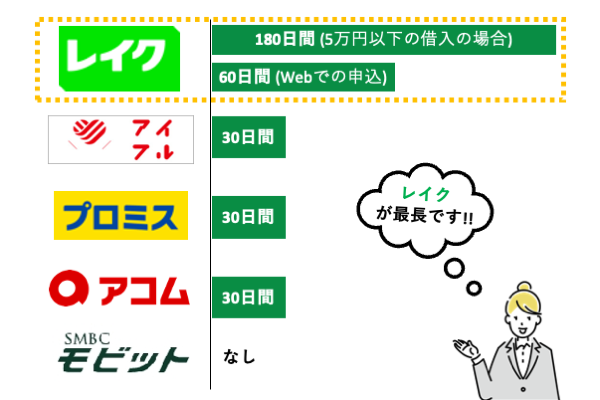

なかでもおすすめは、プロミスやレイクです。

大手消費者金融の無利息期間

| 無利息期間 | 開始日 | |

|---|---|---|

| プロミス | 30日間※1 | 借入れ日の翌日から |

| レイク | 60日間※2 | 契約日の翌日から |

| アコム | 30日間※3 | 契約日の翌日から |

| アイフル | 30日間 | 契約日の翌日から |

※2 Webでの申込み限定

※3 はじめての契約する人のみ

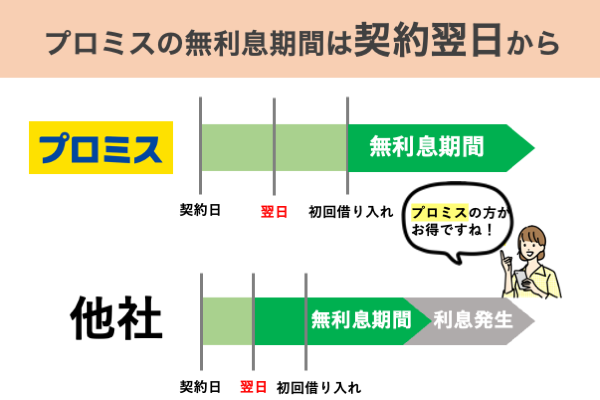

一般的には無利息期間は契約日の翌日からスタートしますが、プロミスでは初回借入れ日の翌日からスタートします。

そのため、契約日から数日経過して借入れる際にも、無利息期間を最大限に活用できます。

またレイクの場合、Webからの申込みであれば、60日間の無利息期間を選択できます。

他の消費者金融では最大30日間ですが、レイクはその2倍の期間無利息で借入れが可能です。

さらに、レイクには借入れ額5万円までの180日間無利息もあります。

5万円までであれば約6ヵ月かけて返済した場合でも利息0円で利用できるため、少額融資を受けたい人にもおすすめです。

ここでは、無利息期間の制度について詳しく解説します。

開始時期は「初回借入れ日」と「契約日」の2つ!利用目的に合わせて選択する

カードローンによって、無利息期間の開始時期は2種類あります。「初回借入れ日」と「契約日」です。

それぞれの特徴と、賢く利用する方法を紹介しましょう。

【初回借入れ日スタート】

契約後、初めてお金を借りた日から無利息期間が始まるのが一般的です。

そのため、契約日から数日経って借入れした場合でも、無利息期間を最大限に活用できます。

初回借入日スタートのメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| ・数日後に借入れした場合でも無利息期間を活用できる ・万が一に備えて契約だけしておくことも可能 |

・複数回に分けて借入れすると、無利息期間を最大限に活用できない場合がある |

【契約日スタート】

契約した日から無利息期間が始まるものもあります。

これは、契約時にまとめて借入れしておきたい人におすすめです。

契約日スタートのメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| ・契約時にまとめて借入れしておけば、無利息期間を最大限に活用できる | ・すぐにお金を借りない場合は、無利息期間をを無駄にしてしまう |

【初回借入れ日と契約日、どちらを選ぶべき?】

無利息期間の開始時期は、自分の利用スタイルに合わせて選びましょう。

すぐに借入れしたい人は、どちらを選んでも問題ありません。しかし、後日借入れしたい人は無利息期間が初回借入れ日から適用される借入れ先を選ぶ必要があります。

3つの利用条件を満たす必要がある

無利息期間を利用するには、「新規契約者であること」「一定期間利用していないこと」「一定額以上の借入れをすること」の3つ条件を満たす必要があります。

【新規契約者であること】

過去にそのカードローンを利用したことがない人だけが対象です。

新規契約者であれば、誰でも無利息期間を利用できます。

【一定期間利用していないこと】

過去に利用したことがある場合でも、一定期間利用がない場合は新規契約者扱いになる場合があります。

期間はカードローン会社によって異なるので、事前に確認しておきましょう。

【一定額以上の借入れをすること】

無利息期間を利用するには、一定額以上の借入れが必要となる場合があります。

こちらもカードローン会社によって異なるので、事前に確認しておきましょう。

「毎月返済」「ボーナス返済」「スポット返済」から自分にぴったりの返済方法を選ぶ

無利息期間中に完済できれば、利息は発生しません。

せっかくの無利息期間を最大限に活用するために、以下3つの返済方法と、それぞれの特徴について紹介します。

【毎月返済】

毎月一定額を返済する方法です。

毎月の返済額は借入れ額に応じて設定されていますが、具体的な金額はカードローン会社によって異なります。

| 毎月返済のメリット |

|---|

| ・無理なく返済を続けられる ・家計管理がしやすい |

【ボーナス返済】

ボーナス時にまとめて返済する方法です。

ボーナスが出たタイミングで一気に返済したい人におすすめです。

ボーナス返済には、事前に申込みが必要となる場合があります。

| ボーナス返済のメリット |

|---|

| ・ボーナスで一気に返済でき、毎月の負担を減らせる ・利息負担を減らせる |

【スポット返済】

お金に余裕があるときなど、可能な分だけ返済する方法です。

臨時収入が入った時などに活用できます。

ただし、スポット返済には手数料がかかる場合があります。

| スポット返済のメリット |

|---|

| ・可能な時に可能な分だけ返済できるので自由度が高い |

どうしても10万円が必要な人によくある質問

どうしても10万円が必要な人によくある質問をまとめました。ぜひ参考にしてください。

- 用意しなくてはいけない書類はありますか?

- 用意しなくてはいけない書類は、消費者金融会社によって異なります。たとえば、SMBCモビットの場合、以下のような書類が必要です。

- 本人確認書類

- 収入証明書類

本人確認書類には一般的に運転免許証やパスポート、健康保険証などが該当します。しかし、確認書類によっては2点の書類提出が必要になる場合もあります。

次に重要なのは収入証明書類です。

源泉徴収票の写しや税額通知書の写し、所得証明書の写し、自営業の場合は確定申告書の写しなどが必要になります。また、場合によっては営業状況を確認する書類が必要になる場合もあります。

ただし、収入証明書類は50万円以上の借入れを希望する場合、または借入れ総額が100万円を超える場合のみ必要です。

- 専業主婦でもお金は借りられますか?

- 専業主婦や収入のない人は、配偶者貸付を利用できる場合があります。

配偶者貸付とは、配偶者と本人の収入を合わせた金額の3分の1まで借入れができる契約をいいます。ただし、対応していない場合もあるので、確認が必要です。

また、審査の結果、借入れができない場合があることも念頭に置きましょう。

- 銀行カードローンは審査が厳しいですか?

- 銀行カードローンの審査は厳しい印象がありますが、実際には消費者金融と審査の厳しさは変わりません。

消費者金融の審査は自社で行いますが、銀行系のカードローンは保証会社が行います。ただ、銀行カードローンの審査を行う保証会社は、大手消費者金融であることがほとんどです。

たとえば、三菱UFJ銀行の保証会社はアコムであり、三井住友銀行カードローンはSMBCコンシューマーファイナンス株式会社が保証会社です。そのため、銀行カードローンが必ずしも審査が厳しいとは言い切れません。

それ以上に、信用情報や返済能力のほうが重要です。

- 無職でも10万円借りられますか?

- 無職でも、配偶者貸付を利用できる場合は10万円を借りられる可能性があります。

配偶者貸付とは、配偶者と本人の収入を合わせた金額の3分の1まで借入れできることをいいます。しかし、配偶者に確認が必要で、審査の結果借入れができない場合もあります。

配偶者貸付を利用できない人は、公的な支援金を検討しましょう。

- クレジットカードを現金化できますか?

- クレジットカードの現金化は可能です。

しかし、クレジットカード会社の多くは現金化を目的としたカード利用を禁じています。場合によっては、クレジットカードが使えなくなるリスクもあるため、おすすめはできません。

なお、クレジットカードを使った現金化には、以下の2種類があります。

- 買取式

- キャッシュバック式

買取式とは、ブランド品や金券など高く換金できる商品を購入して、買取業者に売って現金を得る方法です。

時間をかける必要がなく、業者を使わないことから手軽にクレジットカードを現金化できます。

キャッシュバック式とは、現金化をしている業者を活用する方法です。

現金化をしている業者から安い商品を高額で購入し、業者が提供している購入特典として現金を受け取る方法です。クレジット現金化の広告を出している業者の場合は、ほとんどがこのキャッシュバック式です。

どちらの方法を使うにしても、クレジットカードの現金化は決して正当な手段ではありません。リスクを理解したうえで、利用するかどうかを決めてください。

- ブラックリストでも10万円を借りられますか?

- 審査なしでお金を借りる方法であれば、ブラックリストの人でも10万円を借りられます。

詳しくはこちら>>審査なしで10万円を借りたい人におすすめの方法3選

自分がブラックかどうかは、CIC(CREDIT INFORMATION CENTER)で調べることができます。

調べ方には、以下3つの方法があります。

- インターネットでの開示

- 郵送での開示

- 窓口での開示

なかでも、インターネットでの開示なら、すぐに信用情報を確認できるため、今すぐ調べたい人におすすめです。

ほかにも、実際に申込んでみればブラックリストかどうかが分かるでしょう。審査方法は金融機関によっても異なるため、最終的な結果は審査をしてもらって初めてわかります。

記事の監修者およびコメントいただいた専門家

監修者・金子賢司

立教大学法学部卒業後、東証一部上場企業に入社。その後、保険業界に転身し、ファイナンシャルプランナー(FP)として活動を開始。FPの最上級資格CFP資格を取得し、個人・法人のお金に関する相談を受けながら、北海道のテレビ番組のコメンテーターなどとしても活動している。

■保有資格:

CFP資格(日本FP協会)・住宅ローンアドバイザー・損保マスタ・TLC・損害保険トータルプランナー

■専門分野:

保険 生命保険 損害保険 資産運用 iDeCo NISA ローン カードローン 住宅ローン 介護 相続 ライフプラン

HP:ファイナンシャルプランナー(FP)金子賢司

Twitter:@NICE4611

金子賢司の関連記事一覧