本記事では、「インデックス投資」をテーマに注意するべきデメリットを解説します。

「長期、積立、分散投資」は、金融庁も推奨する投資の王道とも言える方法。

2024年より開始された新NISAを活用して、インデックス投資を始めた方も少なくないでしょう。

ドルコスト平均法を活用すれば、誰でも市場の平均点を取れるため再現性の高い投資が可能です。

一方、「インデックス投資にもデメリットがあるのでは?」と逆説的に物事を見るのは大切と言えます。

このため、本記事では多くの投資家から高い評価を得ているインデックス投資の注意するべきデメリットを深掘りしていきます。

インデックス投資は再現性が高い投資手法であり資産形成に最適

正しくデメリットを理解した上でインデックス投資を始めてみよう

「インデックス投資はおすすめしない」と言われる8つのデメリット

インデックス投資のデメリットは以下の通りです。

①手数料が必要

投資信託には3つの手数料が存在します。

| 信託報酬 | 運用、管理に必要な手数料 |

|---|---|

| 購入手数料 | 購入する際の販売手数料 |

| 信託財産留保額 | 途中解約する際に投資家が支払う手数料 |

ファンドを運用する販売会社への手数料という位置づけです。

投資家自身で分散投資をすれば、運用・管理に関する手数料は不要なためインデックス投資の課題と言えるでしょう。

一方、ファンド側で銘柄管理~リバランスをしてくれる点は強みです。

現在、格安の手数料を提供するインデックスファンドが多数存在

(例)eMAXIS Slim S&P500:0.0968%/年

100万円投資をしても年間1,000円以下と、投資商品を正しく選定すれば解決が可能

②期待リターンは限定的

インデックス投資における期待リターンは「5%前後」と限定的です。

安定したリターンが期待できる一方、個別株のように短期間で資産が2倍になることはありません。

また、少額投資では複利の恩恵を受けづらく、長期間かつまとまった資金が求められる点は注意が必要と言えるでしょう。

③配当金は貰えない

インデックス投資だけでなく、すべての投資信託で配当金を得ることはできません。

個別株の場合、企業が事業を行った利益の一部を株主に還元。

投資信託はファンド側が運営を行っているため、投資家個人が配当金を受け取ることはありません。

一方、「分配金」を提供するアクティブファンドが存在しますが、利用する注意点を正しく理解する必要があります。

- 手数料が高い

- たこ足配当である

- 複利の影響を受けづらい

特に、「手数料」、「たこ足配当」には注意が必要と言えるでしょう。

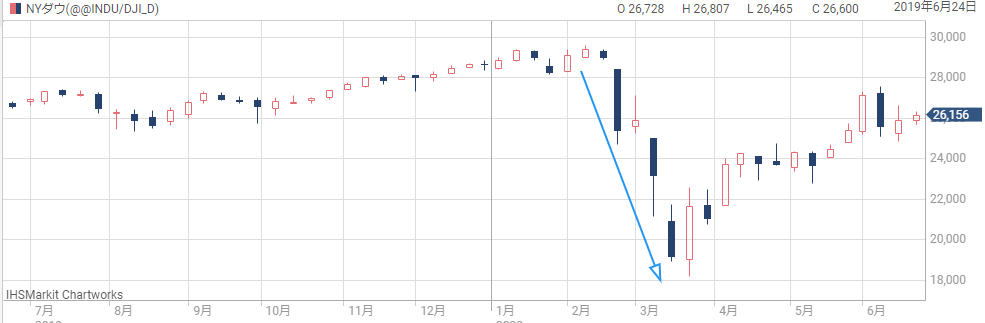

④元本保証ではない

インデックス投資は当然ながら元本保証ではありません。

※コロナショックではNYダウが短期で約38%の暴落が発生

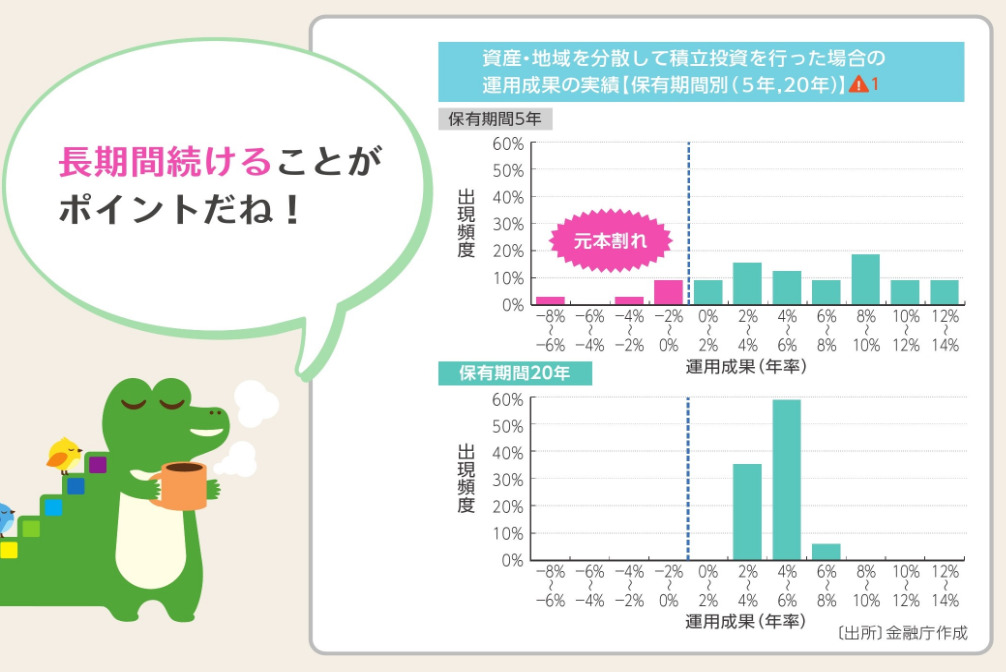

過去の歴史を参考に、短期間で保有資産が4割程度目減りする可能性がある点は理解が必要です。

一方、保有期間が長期になれば安定したリターンが期待できる点は魅力と言えるでしょう。

(参考)20年間継続保有で年4~6%程度のリターンが期待できる

引用:金融庁

引用:金融庁

http://long-term-investment.jp/dollar-cost-averaging/

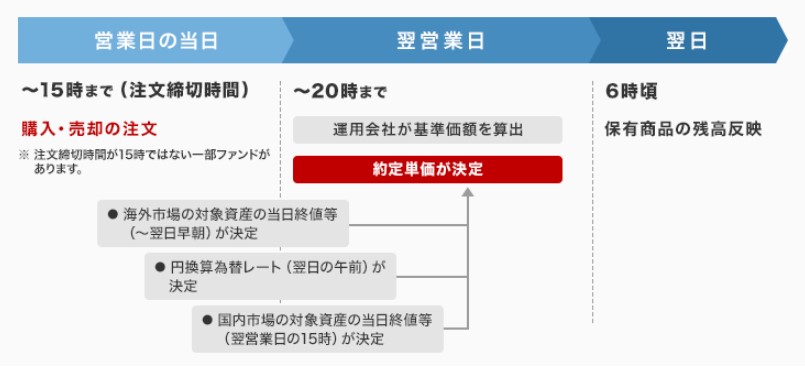

⑤リアルタイムに購入できない

投資信託はリアルタイムに購入することができません。

- 15時注文締め切り時間(例外あり)

- 翌営業日20時までに約定単価が決定

- 翌々日保有商品の残高が反映

楽天証券より引用

楽天証券より引用

このため、市況によっては思わぬ高値で約定されてしまう場合がある点は注意が必要です。

一方、インデックス投資は長期目線で投資をすることが大切であるため、短期的な株価変動を意識する必要ないと言えるでしょう。

⑥出金までに時間が掛かる

投資信託は売却後、受渡日までに日数が必要です。

例:5営業日受渡しの銘柄を売却し、最短で出金する場合

| 1日目 | 2日目 | 3日目 | 4日目 | 5日目 |

| 注文受付日 | 受渡日 |

上記の場合、売却後最短で5日目に指定口座に入金がされます。

⑦投資の面白みに欠ける

インデックス投資は、ファンド側が管理・運営をするため投資家は何もすることがありません。

このため、「インデックス投資はやることが無くつまらない」と感じるシーンも少なくないでしょう。

投資家の考え方次第ですが、インデックス投資と合わせて個別株で配当金や株主優待を狙うのもおすすめです。

また、高配当ETFで配当金を貰うなど、インデックス投資を主軸に他の金融商品への投資を検討してみましょう。

資産形成において楽しさを求めるのは「おかしい」という声も少なくない

つまらないというのは、感情に左右されずに投資を継続できるとも言える

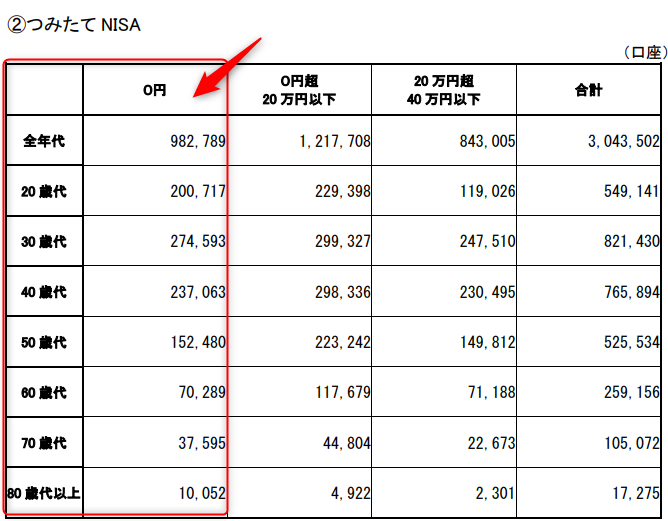

⑧継続するのは簡単ではない

インデックス投資を長期に渡り継続できる方は多くありません。

金融庁が発表する積立NISAの投資状況

期間:2020年1月1日~12月31日中の買付額

口座を開設しても「実際に運用を行わないor途中で投資を辞めた」という投資家が約32%存在します。

20年以上の長期投資であれば、安定したリターンが期待できる投資手法ですが継続は簡単ではない点は理解が必要です。

定期的な市況不安により保有している投資信託を狼狽売り投資が存在

また、教育資金や住宅購入で一時的に積立を辞める方も少なくない

インデックス投資を継続させる5つのポイント

デメリットも存在するインデックス投資を継続させるコツは以下の通りです。

- クレカ積立の活用

- 投資信託の基本を学ぶ

- 現金と投資比率に注意

- 購入商品の手数料に注意

- 固定費を削減して投資資金の確保

①クレカ積立の活用

投資信託はクレカ積立をすることで、1%以上のポイント還元を受けることができます。

例:「マネックス証券」はマネックスカードを利用することで1.1%の還元

還元率1.1%と聞くと「あまり意味がないな」と感じる方もいますが、長期的にみると大きな効果があります。

| 期間 | ポイント数 |

|---|---|

| 1ヵ月 | 550ポイント |

| 1年 | 6,500ポイント |

| 5年 | 33,000ポイント |

| 10年 | 66,000ポイント |

証券口座への入金も不要になるため、口座残高のチェックがいらない点も魅力です。

これからインデックス投資を行う方は忘れずに設定しておきましょう。

(詳細)マネックス証券公式サイト

http://long-term-investment.jp/nisa-creditcard/

②投資信託の基本を学ぶ

将来の資産をシミュレーションしたい方は、株アプリ「トウシカ」の活用がおすすめです。

アプリ内でNISA制度を活用したシミュレーションに対応。

投資信託を長期積立した場合のシミュレーションを行うことができます。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、勉強~投資の練習にも最適です。

無料で使えるアプリを活用して投資信託の基本を勉強してみよう

http://long-term-investment.jp/toushika/

③現金と投資比率に注意

インデックス投資を継続させるには、余裕資金で投資をすることが大切です。

リスク許容度を超えた投資比率になっていないかチェックしておきましょう。

例:現金と投資比率を考える

| 年齢 | 株式 | 現金 |

| 20代 | 80% | 20% |

| 30代 | 70% | 30% |

| 40代 | 60% | 40% |

| 50代 | 50% | 50% |

| 60代 | 40% | 60% |

若年層ほど資金を稼ぐ期間が長くリスク度合いが高い

このため、年齢と現金比率を合わせる方法も検討しよう

一方、50代以降の方であれば現金比率にも意識する必要があります。

「自身のリスク許容度を超えていないか?」以下記事を参考にチェックしておきましょう。

http://long-term-investment.jp/investment-cash/

④購入商品の手数料に注意

積立投資で複利の効果を得る場合、10年以上の継続積立が求められます。

長期投資となるため、投資商品の手数料には注意が必要です。

2種類の投資信託を例に、将来への影響度をチェックしてみましょう。

| 投資額 | 5万円/月 |

|---|---|

| 投資期間 | 20年間 |

| 投資商品 | A投資信託:手数料年2% B投資信託:手数料年0.5% |

| 期待リターン | 5%/年 |

| 備考 | 投資額は変更せず月1回積立購入を続ける |

A投資信託:1,641万円

B投資信託:1,940万円

結果、A・B投資信託の期待リターン差は「299万円」

「1.5%/年」の信託報酬差ですが長期投資の場合、複利の影響で大きな金額差となります。

最近では自動投資に対応したロボアドバイザーをいたずらに推奨するメディアも少なくありませんが、「年1%」の信託報酬が追加で必要です。

広告収入を目的にしている場合もあるため、手数料が将来どれだけ影響を与えるのか理解しておきましょう。

http://long-term-investment.jp/investment-trust-kawanai/

⑤固定費を削減して投資資金の確保

余裕資金で投資をするには、大きく分けて「収入を上げる」、「支出を抑える」の2種類。

その中でも、固定費削減による支出抑制は大きな効果があります。

固定費の削減の一例は以下の通りです。

- 格安スマホの活用

- 不要な保険の解約

- インターネット回線の変更

固定費削減は先送りにしてしまいがちですが、長期でみると大きな効果が期待できます。

以下、記事も参考にストレスのない生活レベルの下げ方をチェックしておきましょう。

http://long-term-investment.jp/living-level/

インデックス投資デメリット【まとめ】

本記事では、「インデックス投資はおすすめしない」をテーマに注意するべきデメリットを解説しました。

インデックス投資は金融庁も推奨する、再現性の高い投資手法。

手数料も安くこれから資産形成を始める方におすすめしたい方法と言えます。

一方、メリットばかりでなく投資手法のデメリットの部分についても正しく理解をしておくことは大切です。

各デメリットは解決可能な内容であるため、本記事を参考に対策を実施してみましょう。

以上、インデックス投資おすすめしないデメリットまとめでした。

【関連記事】高配当株と投資信託の違いを解説しています。

http://long-term-investment.jp/high-dividend-vs-index/

【関連記事】ぼったくり投資信託の特徴を解説しています。

http://long-term-investment.jp/toushi-darkness/

【関連記事】インデックス投資で月10万円積立をした場合の効果を解説しています。

http://long-term-investment.jp/index-100000yen/