本記事では「30代からお金持ち」をテーマに具体的な方法を5つのポイントで解説します。

人生における3大支出は「教育資金」、「住宅資金」、「老後資金」 と言われています。

30代の場合、結婚を機に住宅購入、子供の教育など大きなライフイベントに直面している方は少なくありません。

「貯金ができる人」、「貯金できない人」が明確になってくる年齢でもあり、周りの話を聞き焦りを持つシーンもあるのではないでしょうか。

一方、30代というのは働ける期間が長くまだまだリカバリーが可能な年齢です。

このため、本記事を参考に現状を正しく理解しお金持ちになる方法を実行していきましょう。

お金持ちの定義とは?

野村総合研究所発表マーケット分類は以下の通りです。

野村総合研究所より引用

野村総合研究所より引用

富裕層をお金持ちと考える場合、金融資産1億円以上が対象となります。

「老後2000万円問題」の解決を基準におけばアッパーマス層(3,000万円以上)保有で達成。

また、不動産や土地、配当収入などで生活している資産家をイメージする方も少なくないでしょう。

このため、本記事で解説する「お金持ち」については、あなたがゴールとして目指す資産額をターゲットにするのが大切です。

いずれにしても老後の安定した生活を目指す場合、最低でも2,000万円以上の資産が必要

30代からお金持ちになる方法とは?5つのポイントを解説

上記を踏まえて、30代からお金持ちになる方法は以下の通りです。

①支出を減らす

固定費を中心とした支出を減らすことからまずは始めてみましょう。

- サブスクの見直し

- 格安Simの利用

- 保険の見直し

など、ついつい先送りにしてしまう固定費は一度見直すことで、長期的に見て大きな効果があります。

また、誰しも能力に関係なく再現性がある方法であるため、最優先で実施するべきポイントと言えるでしょう。

一方、支出の削減において「クーラーを使用しない」、「スーパーを数件周る」などストレスの貯まる節約は継続性がありません。

このため、支出を減らす場合ストレス無く対応できる項目から始めることが大切です。

http://long-term-investment.jp/living-level/

②新NISAを活用して投資

普通預金金利が「年0.002%」の現在、貯蓄だけでお金持ちになるのは簡単ではありません。

現金はインフレリスクに弱く、貯蓄だけをしていては将来的に目減りしたお金を受け取ることになる

但し、投資と言っても「銘柄選定」や「購入タイミング」など判断するのは難しいと感じる方も少なくないでしょう。

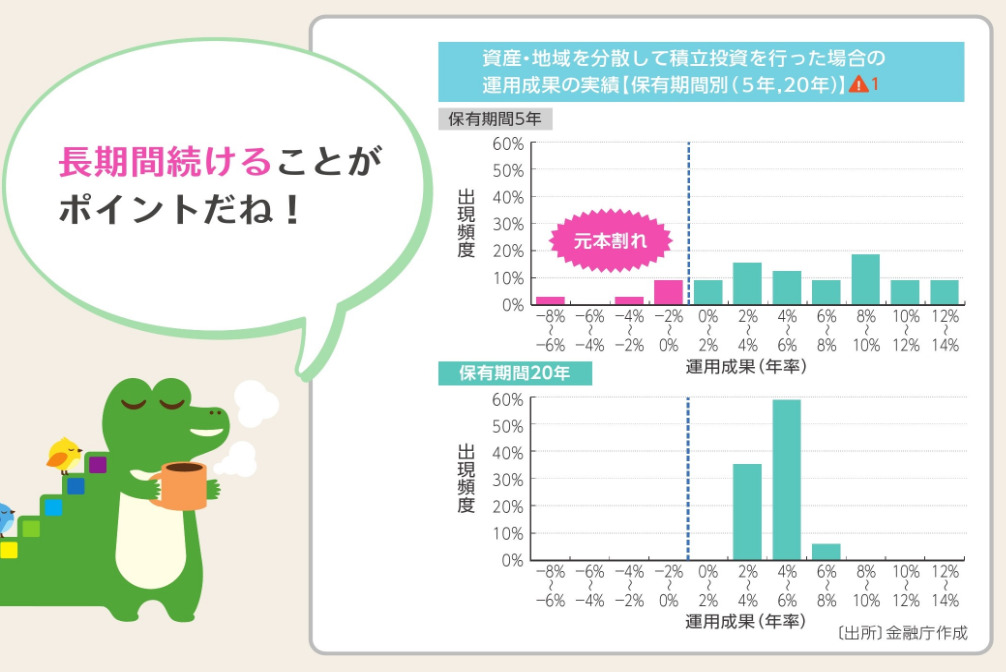

そこでおすすめなのが、金融庁が推奨する「長期、積立、分散投資」の活用。

手数料が割安なインデックスファンドを余裕資金で購入することで、複利による資産形成が可能になります。

(参考)20年間継続保有で年4~6%程度のリターンが期待できる

引用:金融庁

引用:金融庁

また、2024年より開始された新NISAを活用すれば、年360万円最大1,800万円まで非課税での運用が可能です。

| つみたて投資 | 成長投資枠 | ||

| 投資枠 | 年間投資枠 | 合計360万円/年 | |

| 120万円/年 | 240万円/年 | ||

| 非課税保有限度額 (総枠) |

1,800万円(枠の再利用が可能) (成長投資枠は最大1,200万円まで保有可) |

||

| 投資期間 | 制度実施期間 | 2024年1月~ | |

| 口座開設・ 非課税期間 |

無期限(恒久化) | ||

| 制度の併用 | 同時併用可能 | ||

| 対象年齢 | 18歳以上 | ||

| 対象商品 | 投資信託 (現行積立NISA同様) |

上場株式・投資信託等 (一部例外あり) |

|

無期限での運用かつ非課税で利益を得ることができるため、積極的に活用することが大切です。

固定費を削減したお金を活用して、新NISAでインデックス投資を始めてみましょう。

http://long-term-investment.jp/index-100000yen/

③副業で収入を増やす

政府が副業を推奨しているように、現在本業以外で収入増加を目指す方は少なくありません。

月数万円でも副業による収入があれば、人生を大きく変える力があります。

| 飲み代 | 月2~4回程度 |

|---|---|

| 旅行 | 年に2~3回 |

| 水道光熱費 | 副業収入で補える |

| 自己投資 | 新たな資格にチャレンジ |

| 電話、ネット代 | 副業収入で補える |

副業収入を投資に回して、資産形成スピードを上げるのも良いでしょう。

現在は、「Youtube」、「せどり」、「SNS」など手軽に始められる副業が多数存在。

向き不向きはあるも、将来のために行動を開始することをおすすめします。

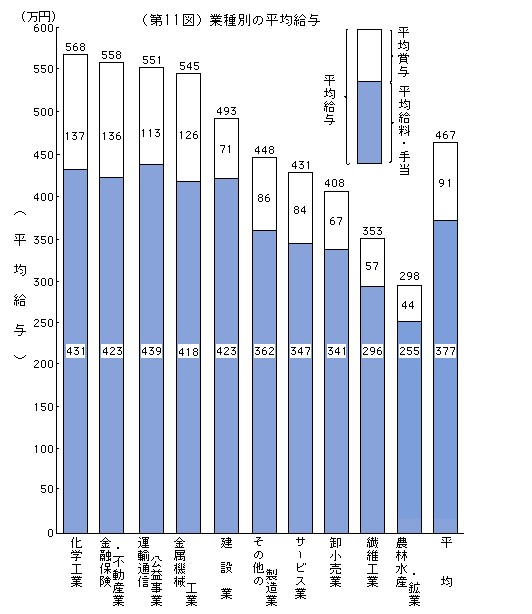

④転職で年収UP

働き盛りの30代であれば、同業種はもちろん異業種への転職にチャレンジするのもおすすめです。

年収UPについては、本人の能力だけでなく「どこで働くか?」という要素が大きい

業種別に相場とされる平均給与が決まっており、更なる上昇が狙える業界を狙うのが大切と言える

副業と異なり転職に成功すれば、再現性高く収入増が狙えるため挑戦してみるのもおすすめです。

⑤貧乏マインドを捨てる

ここまで、30代からお金持ちになる方法を解説しました。

色々と具体的な方法を記載しましたが、実際に行動に移せる方は限定されています。

もし行動に移せないと思うなら「ジャック・マー氏」の伝説のスピーチを確認してください。

ポイントまとめると以下の通り

貧乏人のマインドは変わらない

言い訳ばかりで口先だけは大学教授並み

言い訳を熱弁する暇があるなら、行動を移せば良い

ここまで記事を読んで「したい人10,000人、始める人100人、続ける人は1人」程度。

自身が本当に変わりたいと感じたら、失敗を恐れず挑戦することが大切です。

筆者自身も本ブログを4年以上継続しています。

背景にあるのは、ジャックマー氏の貧乏マインドに共感を覚えたことが理由の1つ。

ぜひ、言い訳などせずまずは行動を開始することをおすすめします。

http://long-term-investment.jp/jack-ma/

投資資金×投資期間別シミュレーション

新NISAを活用してインデックス投資を実際に始める場合の具体的なシミュレーションを確認しておきましょう。

運用リターン:年5%

投資期間:5年、10年、20年、30年

投資資金(月間):1万円、3万円、5万円、7万円、10万円

※スマホの方はスライドできます

| 投資資金 /投資期間 |

5年 | 10年 | 20年 | 30年 |

| 1万円/月 | 68万円 | 155万円 | 411万円 | 832万円 |

| 3万円/月 | 204万円 | 466万円 | 1,233万円 | 2,496万円 |

| 5万円/月 | 340万円 | 776万円 | 2,055万円 | 4,161万円 |

| 7万円/月 | 476万円 | 1,087万円 | 2,877万円 | 5,825万円 |

| 10万円/月 | 680万円 | 1,553万円 | 4,110万円 | 8,322万円 |

インデックス投資は投資期間が長くなるにつれて、複利による資産拡大が期待できます。

30代の方であれば、労働にて収入を得られる期間も長く20年以上と長期に渡る投資期間がある点は魅力です。

自身が求める資産額を元に投資期間と投資額を決定しよう

【参考】30代平均貯蓄額

現状を正しく理解するためにも、30代平均貯蓄額も確認しておきましょう。

30代の平均貯蓄額は以下の通りです。

| 平均値 | 中央値 | |

| 単身世帯 | 606万円 | 56万円 |

| 2人以上世帯 | 752万円 | 238万円 |

参照①:家計の金融行動に関する世論調査[単身世帯調査]

参照②:家計の金融行動に関する世論調査[二人以上世帯調査]

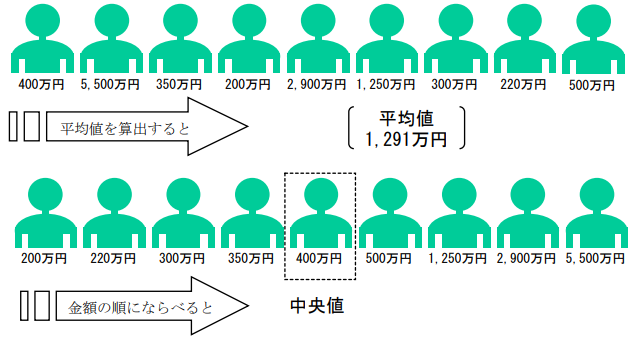

平均値は少数の高額資産保有世帯によって大きく引き上げられることがある

このため、中央値の方が実世帯のリアルな資産額と言える

中央値に対して資産額が下回る方であれば、早期から支出入の改善が必要と言えるでしょう。

30代の中央値:単身世帯56万円、2人以上世帯238万円

30代「単身世帯」貯蓄額割合

続いて、30代単身世帯の貯蓄額割合をチェックしてみましょう。

| 金融資産額 | 割合 |

| 金融資産非保有 | 36.3% |

| 100万円未満 | 17.9% |

| 100‐200万円未満 | 7.3% |

| 200‐300万円未満 | 5.9% |

| 300‐400万円未満 | 4.2% |

| 400‐500万円未満 | 2.5% |

| 500‐700万円未満 | 5.6% |

| 700‐1,000万円未満 | 7.0% |

| 1,000‐1,500万円未満 | 3.4% |

| 1,500‐2,000万円未満 | 2.5% |

| 2,000‐3,000万円未満 | 1.4% |

| 3,000万円以上 | 3.6% |

| 無回答 | 2.5% |

30代の単身世帯では貯金をしていない方が「36.3%」いる状況です。

100万未満まで含めると合計54.2%と約2人に1人が資産額100万以下

単身世帯では多くの世帯で貯蓄に苦労している現状が見られる

30代「2人以上世帯」貯蓄額割合

続いて、2人以上世帯の貯蓄額割合は以下の通りです。

| 金融資産額 | 割合 |

| 金融資産非保有 | 22.7% |

| 100万円未満 | 11.5% |

| 100‐200万円未満 | 9.9% |

| 200‐300万円未満 | 7.0% |

| 300‐400万円未満 | 6.8% |

| 400‐500万円未満 | 4.4% |

| 500‐700万円未満 | 9.4% |

| 700‐1,000万円未満 | 6.7% |

| 1,000‐1,500万円未満 | 6.4% |

| 1,500‐2,000万円未満 | 4.1% |

| 2,000‐3,000万円未満 | 3.7% |

| 3,000万円以上 | 3.3% |

| 無回答 | 4.1% |

2人以上世帯でも金融資産非保有が「22.7%」見られます。

子育てにおける教育資金の増加など、30代世帯多くの家庭で貯蓄に苦労しているのが現状と言えるでしょう。

現在の貯蓄状況と世間相場を比較してみよう

30代の中央値より遅れている方は、1日でも早く改善を図り貯蓄を始めることが必要

30代からお金持ちになる3つの対策

30代からお金持ちを目指す場合の具体的な対策は以下の通りです。

①家計簿アプリで支出入の確認

現状の問題点を把握するには、毎月の支出入をチェックするのが大切です。

「クレジットカード」、「現金」を確認して不要なサブスクや無駄な支出があれば積極的に改善を行おう

そこでおすすめなのが、家計簿アプリを活用した支出入管理。

無料アプリを利用して、自身のデータを取得しておくのがおすすめです。

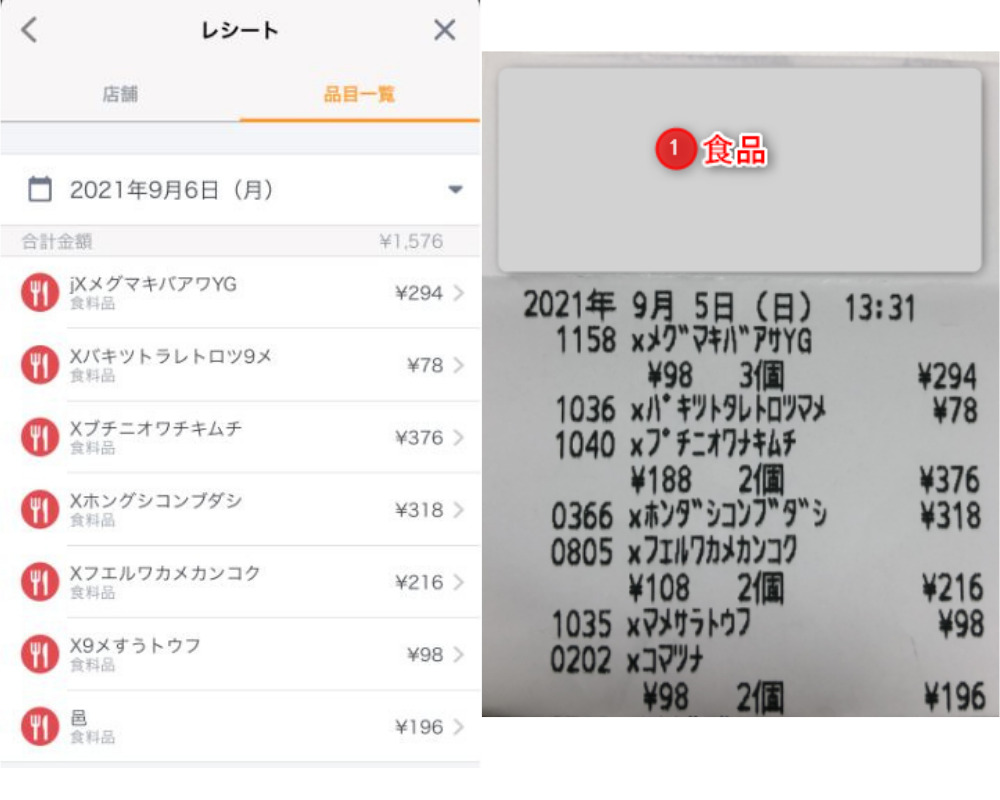

例:マネーフォワードME

「マネーフォワードME」は利用者1,500万人超えの人気NO.1家計簿アプリ。

- レシート読み取り機能あり

- 2,572社の銀行、クレジットカードに連携可能

- 利用者数国内NO.1

マネーフォワードMEが人気の理由は、無料でレシート読み取り機能が利用できる点にあります。

読み取り機能を使えば、現金での支出も手軽に管理することが可能です。

以下、実際にマネーフォワードMEでレシートを読み取り

機能、操作性共に素晴らしい家計簿アプリのためまずは、普通預金、クレジットカードを紐付けしてみましょう。

http://long-term-investment.jp/kakeibo-app/

②家計診断の活用

必要の応じて自身の家計診断機能を活用するのも良いでしょう。

現在は、LINEを活用した診断ツールも存在します。

(参考)オカネコを活用した家計診断

オカネコは、簡単な質問に答えるだけであなたの家計状況を診断する無料ツール。

LINEとの連動が可能で、無料で自身の家計診断を行うことができます。

個人情報非公開かつ匿名で利用が可能。

質問内容から家計状況はもちろん、境遇の近いユーザーとの比較もできます。

診断終了後、ファイナルシャルプランナーより複数のコメントが届くため必要に応じて相談するのが良いでしょう。

(参考)オカネコ公式動画

③長期目線でお金持ちを目指そう

30代からお金持ちを目指す場合、労働できる期間も長く再現性高くお金持ちを目指すことができます。

一方、やる気に溢れた状態で日々節約することは大切であるも、過度なストレスとなる状態は望ましくありません。

また、FXや仮想通貨など投機で短期的な利益を目指すのは、資産形成に失敗する要因と言えるでしょう。

焦りを持って資産形成をするのは、リスク許容度に合わない投資となる原因であるため、長期目線でお金持ちを目指すことが大切です。

- 40歳1,500万円

- 50歳3,500万円

- 60歳7,000万円

など、自身のライフプランシミュレーションを決めて資産形成を行うのが最適

https://long-term-investment.jp/life-plan-app/

30代からお金持ちになる方法とは?【まとめ】

本記事では「30代からお金持ち」をテーマに具体的な方法を5つのポイントで解説しました。

30代からお金持ちになる方法は以下の通りです。

本記事は「支出入を管理して余剰資金を投資に回す」というシンプルな解説になります。

「将来どういった老後を送りたいのか?」、「いつまでにいくら資産を保有したいのか?」を今一度考え行動するようにしましょう。

以上、30代でお金持ちになる方法まとめでした。

【関連記事】30代でアッパーマス層、準富裕層到達している人の割合について解説しています。

https://long-term-investment.jp/upper-mass-30s/

【関連記事】年間50万円の配当金を得るにはいくら必要か解説しています。

https://long-term-investment.jp/dividend-500000yen/

【関連記事】貯蓄と投資の理想的なバランスについて解説しています。

https://long-term-investment.jp/investment-cash/