2023年にジュニアNISAが廃止されてしまい、子どものために資産形成する手段に悩む人も多いのではないでしょうか?

なぜなら、ジュニアNISAでは子ども名義で口座を開設し、子どもが18歳(3月31日時点で18歳になる前年末)になると運用した資金をそのまま非課税で子ども自身が受け取ることができましたが、2024年から始まった新NISAは18歳未満の子ども名義では口座開設できません。

そこでこの記事では、2024年から始まった新NISAを子どものために活用する方法や、18歳未満の子ども名義で資産運用したい場合の解決策を提案します。

NISA制度を活用し、子どもが大きくなったときのために、早いうちから子どもに代わって資産運用をしてあげたいと思う親は必見です。

新NISAは18歳未満の子ども名義で口座開設できない!解決策は?

冒頭でも説明した通り、18歳未満の子どもは新NISAに口座開設できません。

新NISAに口座開設できるのは、利用する年の1月1日時点で18歳以上の人となります。例えば、2024年8月1日に子どもが18歳の誕生日を迎える場合、2025年1月1日から新NISA口座を持てるようになる仕組みです。

親名義で新NISA口座を開設し、運用したお金を教育費に充てよう

新NISAを使って18歳未満の子どもの教育資金を用意したい場合、親名義で口座開設し、運用したお金を教育費に充てることになります。

旧ジュニアNISAでは、非課税投資枠は年80万円、最大非課税投資枠は5年間で400万円と定められていました。

ところが、新NISAでは非課税投資枠は年間最大360万円、非課税投資枠は生涯で1,800万円と大幅に拡大しています。

| 項目 | 新NISA | 旧ジュニアNISA |

|---|---|---|

| 加入年齢 | 18歳以上(※) | 0~17歳(※) |

| 1年間の非課税投資枠 | つみたて投資枠:120万円 成長投資枠:240万円 |

80万円 |

| 最大非課税投資枠 | 生涯1,800万円 ※成長投資枠は1,200万円まで |

5年間で400万円 |

新NISAでは、親の老後資金を貯めながら、一部を将来の子どものために運用することは十分可能といえるでしょう。

子ども名義で資産運用するなら未成年口座で

とはいえ、「どうしても子ども名義で資産運用したい」と希望する人もいるかもしれません。その場合、証券会社の「未成年口座」を使うという手があります。

未成年口座は18歳未満の未婚の子どもが開設できる証券口座のことで、株式や投資信託、債券などを取引できます。子ども名義の口座のため、運用したお金はそのまま子どもの資産となります。

ただし、未成年口座はNISAに対応していないため、運用益や配当金に所得税や住民税など約20%の税金がかかります。

例えば、100万円で購入した株式を150万円に値上がりしたタイミングで売却した場合、売却益50万円の約20%にあたる約10万円が税金として差し引かれ、手元に残る利益は約40万円となります。

| 項目 | 新NISA | 未成年口座 |

|---|---|---|

| 口座の名義人 | 口座開設する年の1月1日時点で18歳以上である人 | 満18歳未満 |

| 運用で得た利益にかかる税金 | 非課税 | 約20% |

| 贈与税の有無 | 生活費や教育費を子どもに渡す分には贈与税はかからない | 親のお金を入金すると贈与にあたり、贈与税がかかる可能性がある |

基本的には、子ども名義の未成年口座で資金を運用するよりも、親名義のNISA口座で運用する方が、運用で得た利益に税金がかからないのでおすすめです。

子どもの教育資金づくりに投資信託の積立てがおすすめである理由

ここまで子どものためにお金を用意する方法の選択肢をいくつか紹介してきましたが、次に気になるのは具体的に何に投資したらよいか、ということでしょう。

子どもの教育資金に限らず、長期にわたってコツコツ資産形成したい場合、投資信託の積立てがおすすめです。これは新NISA口座を活用する場合、証券会社の未成年口座を活用する場合のどちらにも当てはまります。

理由は主に4つあります。

- 投資対象をプロが選んでくれるから

- 価格変動リスクを分散できるから

- 少額から投資をスタートできるから

- 買うタイミングを見極める必要がないから

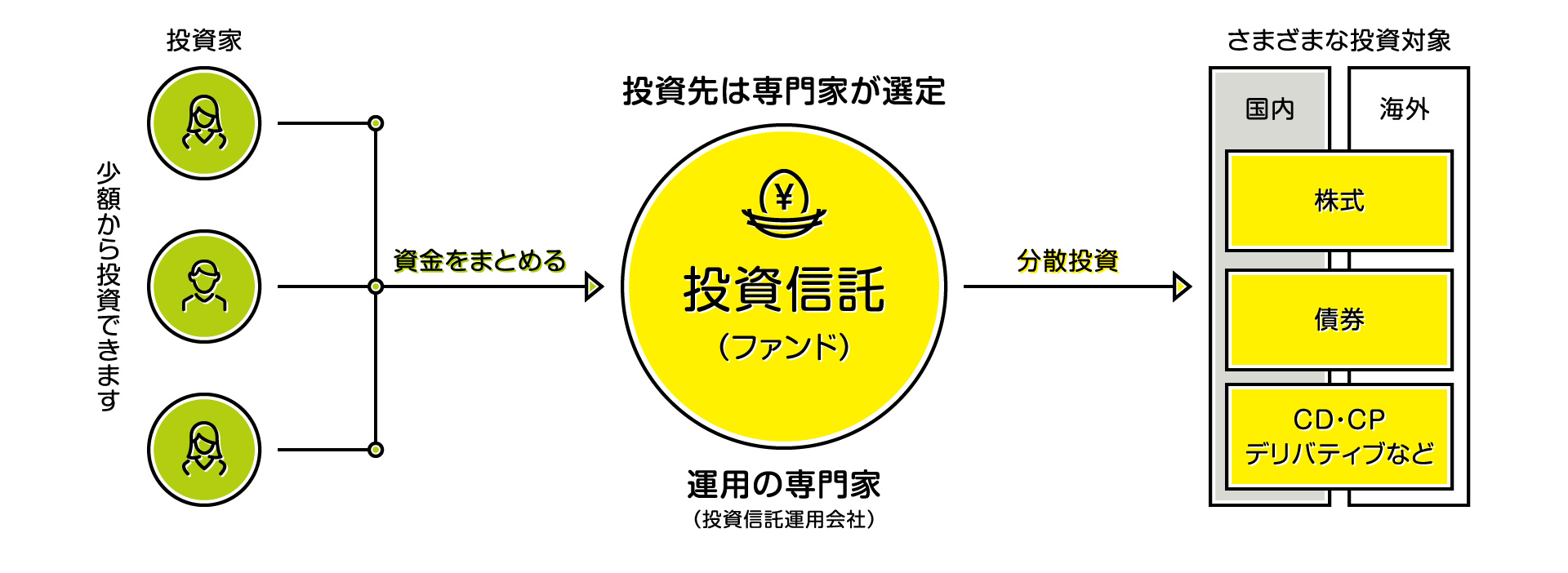

投資信託は、投資家から少額ずつ集めた資金をプロが代わりに運用する商品です。

投資信託は少額からさまざまな地域の資産に分散投資することができ、価格が大きく値下がりするリスクを軽減することが期待できます。

さらに、投資信託はネット証券なら100円から投資できます。毎月、毎日など決まったタイミングで自動で積立設定することにより、<µ>投資タイミングを見極める必要がなくなるというメリットもあります。

新NISAで子どもの教育資金を準備するなら「つみたて投資枠」がおすすめ

さらに、新NISAで子どものために資産運用するなら、「つみたて投資枠」利用するのがおすすめです。

新NISAの2つの投資枠の違い

新NISAは、投資信託の積立に特化した「つみたて投資枠」と個別株式への投資もできる「成長投資枠」の2つに分かれています。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円まで) | |

| 投資対象商品 | 長期の積立、分散に適した一定の投資信託 | 上場株式、投資信託、ETF、REIT等 |

| 購入方法 | 積立投資 | 積立投資 or 一括投資 |

つみたて投資枠と成長投資枠では、投資できる商品が異なります。

成長投資枠は上場株式や投資信託、ETF、REITなどさまざまな商品に投資できる一方で、つみたて投資枠で投資できる商品は金融庁の基準を満たした投資信託のみとなっています。

つみたて投資枠がおすすめである理由

新NISAのつみたて投資枠がおすすめである一番の理由は、取扱商品が長期の資産形成に向いている投資信託に限られていることです。

成長投資枠に比べて非課税保有限度額が大きいというメリットもあります。

| 商品 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 投資信託 | 289本 | 1,939本 |

| ETF | 8本 | 318本 |

投資信託を保有していると信託報酬というコストが発生しますが、つみたて投資枠で取り扱う銘柄は法令で信託報酬の上限が定められており、低コストで運用できる商品のみが厳選されています。

また、新NISAの成長投資枠で保有できる商品の限度額は1,200万円ですが、つみたて投資枠は1,800万円とより多くの金額を投資できます。

画像引用:金融庁公式サイト

つみたて投資枠と成長投資枠は併用できるので、つみたて投資枠を活用し、追加で投資したい場合は成長投資枠も活用するとよいでしょう。

「つみたて投資枠」でおすすめな投資信託の種類

投資信託には、運用先によってさまざまな種類があります。特に、新NISAの「つみたて投資枠」で選定できる投資信託には2つの資産タイプがあります。

| 資産タイプ | 特徴 | こんな人におすすめ |

|---|---|---|

| 株式 | ・日本を含む、世界中の株式に投資できる ・全世界、先進国、新興国、国内、米国などさまざまな国や地域を対象にしたものがある |

多少リスクを取ってでも、より高いリターンを期待する人 |

| 資産複合(バランス) | ・株式だけではなく、債券や不動産(REIT)にも投資できる ・国内や先進国、新興国などさまざまな地域に投資できる |

さまざまな商品や地域に資産を分散し、リスクを抑えて安定的に運用したい人 |

一般的に、債券や不動産よりも株式の方がよりハイリスク・ハイリターンな傾向にあります。

積極的にリターンを狙っていきたい人には、国際株式型がおすすめです。リスクを抑えて安定的に運用したい人は資産複合(バランス)型を選ぶとよいでしょう。

さらに、投資信託は運用方針によって手数料や信託報酬が異なります。

日経平均株価やS&P500のような特定の指数に連動するように運用される「インデックスファンド」は信託報酬が低い傾向にあり、指標より高いリターンを目指す「アクティブファンド」や、さまざまな資産を組み入れた「バランスファンド」は買付時の手数料や信託報酬が高めに設定されることが多いです。

何に投資すればよいのかわからない初心者の場合、1本目はインデックスファンドを選ぶのが無難でしょう。

新NISAで積立投資を始める流れ

新NISAで積立投資を始める流れは次のとおりです。

- 金融機関を選ぶ

- NISA口座を開設する

- 投資する商品を選ぶ

- 積立設定をする

まずは、新NISA口座を開設する金融機関を選びましょう。新NISAは銀行や証券会社などで口座開設できますが、おすすめなのは取扱商品数が豊富でクレカ積立でポイントがたまるネット証券です。

クレカ積立はクレジットカード決済で投資信託を積立投資する方法で、購入金額に応じてポイントがもらえます。

金融機関を選んだら、NISA口座の開設手続きに進みましょう。ネット証券ではスマホで申込手続きや本人確認書類をアップロードできるため、手軽にNISA口座を開設できます。

口座を開設したら、投資する商品を選び、積立設定をしましょう。大手ネット証券なら、スマホアプリなどから簡単に設定できます。

楽天証券で未成年口座を開設する流れ

楽天証券で未成年口座を開設する流れは次のとおりとなります。

未成年口座を開設するには、親が同じ金融機関に証券口座を持っている必要があります。そのため、口座を持っていない親は、まず自分の証券口座を開設しましょう。

\人気ネット証券/

STEP1. 未成年口座の開設申込

まずは楽天証券の公式サイトを開きましょう。

画面が切り替わったら、「お子様(未成年)口座開設へ」を選択します。

親の総合口座のログインIDとパスワードを入力し手続きを始めましょう。

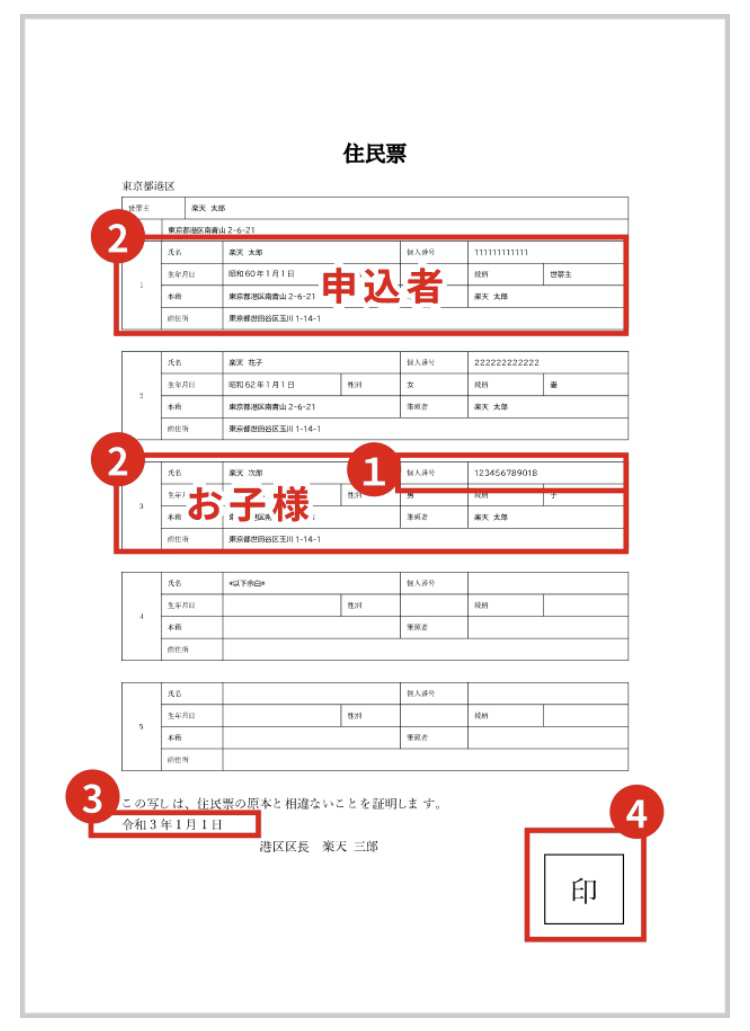

また、手続きには世帯全員の名前が記載されている住民票が必要(別居の場合には子どもの住民票の写しと戸籍謄本、親の本人確認書類が必要)となります。

マイナンバーカードがあればコンビニで取得できるため、あらかじめ準備しておきましょう。

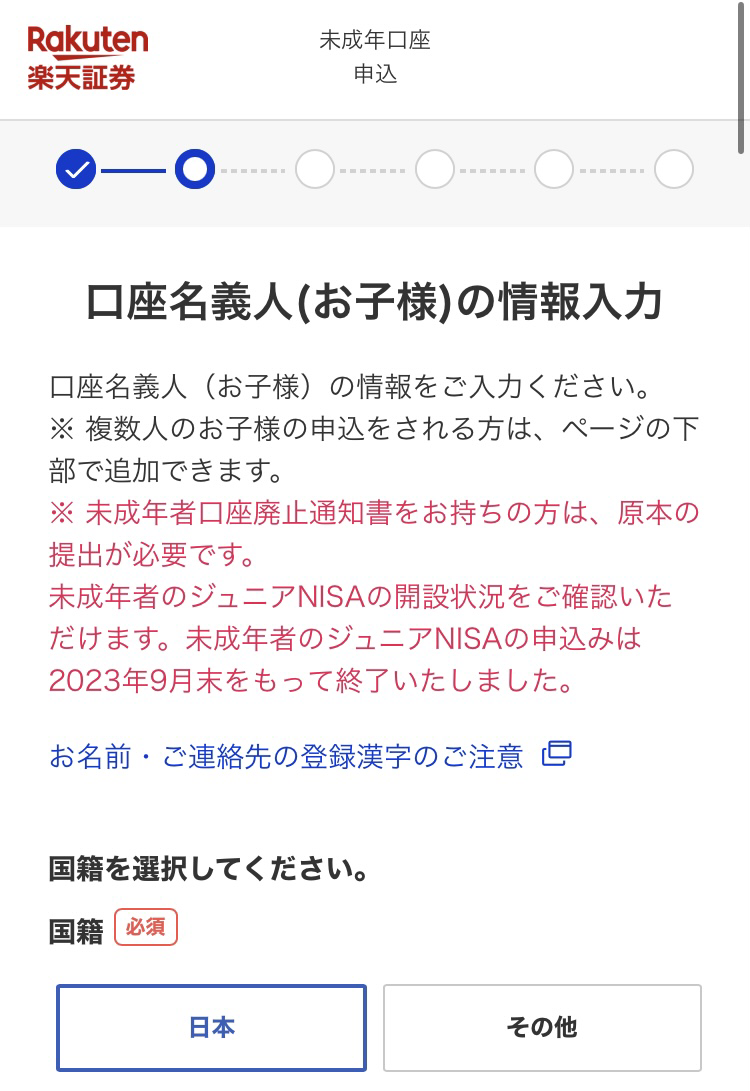

STEP2. 子どもの情報を入力

手続きに進んだら、まず口座名義人である子どもの情報を入力しましょう。

入力する情報は次のとおりです。

- 国籍

- 名前

- 性別

- 生年月日

- 婚姻状況

- 実際に取引する人(親か子どもか)

- 電話番号

- メールアドレス

- 住所

- 納税方法の選択

- 楽天証券ニュースの配信希望有無

納税方法は「確定申告が不要」を選ぶと、投資で利益が出たときに自動的に税金が差し引かれ、自分で確定申告を行う必要がありません。

確定申告が煩わしいと感じる人は「確定申告が不要」、自分で管理できる人は「自分で確定申告」がおすすめです。

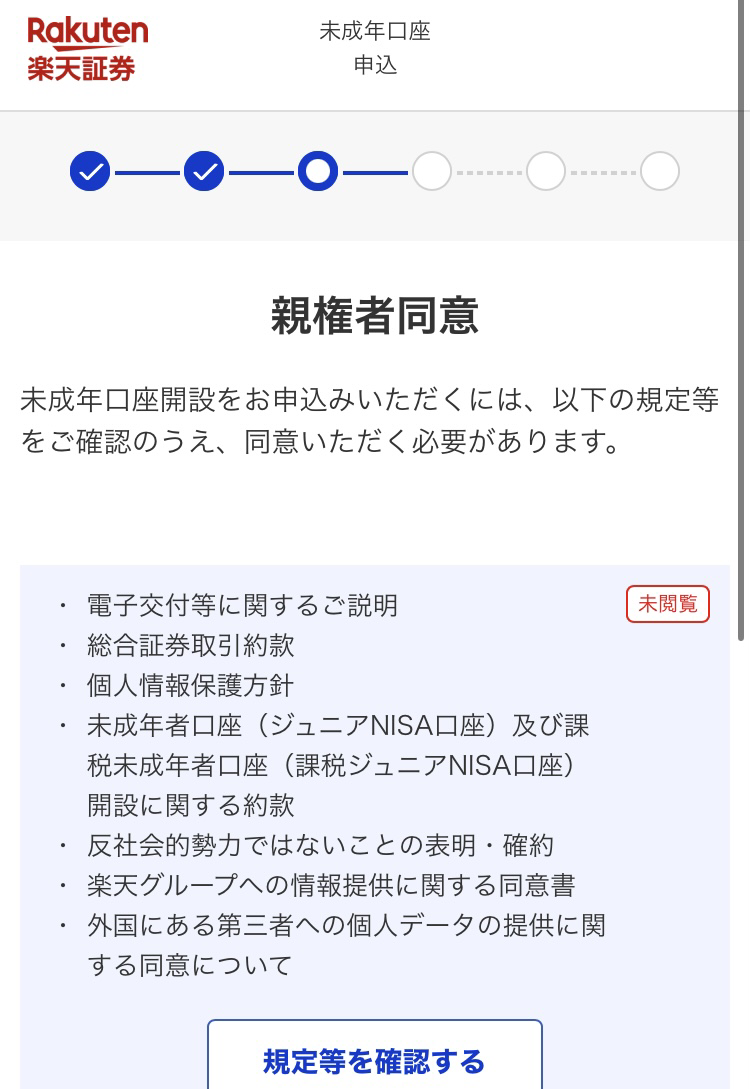

情報入力が完了したら、親権者同意画面で表示される規定等を確認して次に進みましょう。

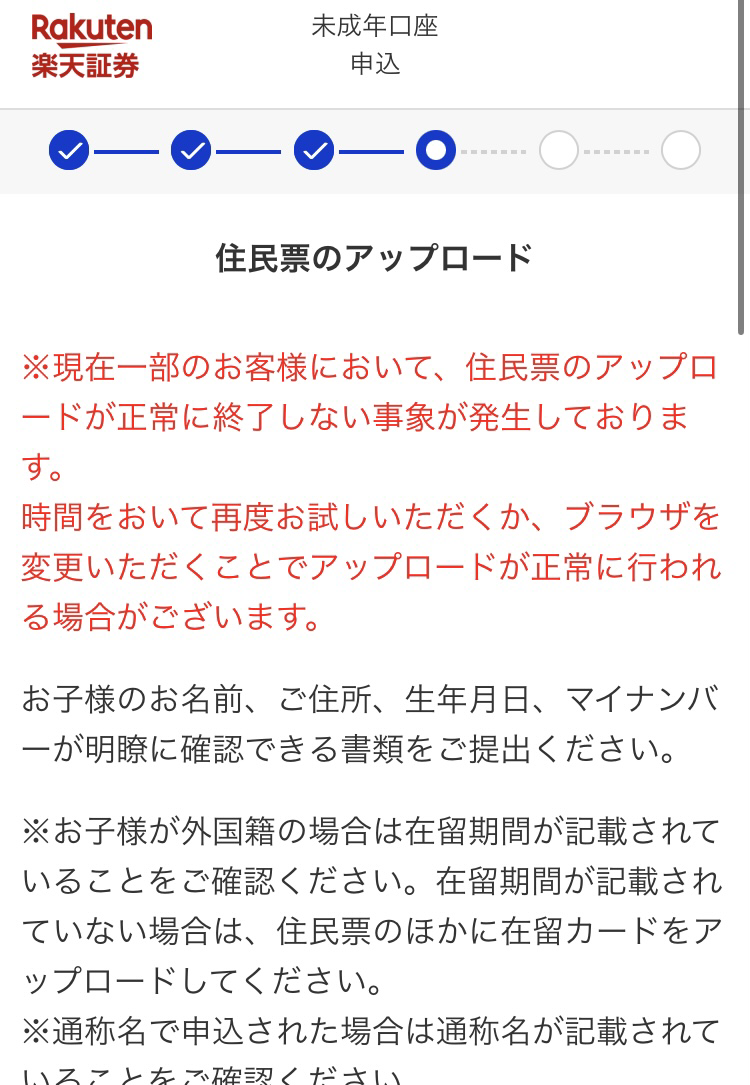

STEP3. 住民票のアップロード

最後に、住民票をアップロードします。

提出する住民票は次の条件を満たしている必要があります。

- 子どものマイナンバーの記載があること

- 申込者と子どもの氏名・生年月日・続柄の記載があること

- 発行から6カ月以内であること

- 発行元印まで写っていること

全ての手続きが終わると完了通知のメールが届き、これで未成年口座の開設手続は完了となります。

子どもの新NISAに関するよくある質問

- ジュニアNISAはいつ廃止になった?2024年以降、子どものNISAはどうなる?代わりはあるの?

- 子ども名義の口座で非課税で投資できるジュニアNISAは、2023年末で廃止されました。2024年6月現在、ジュニアNISAに代わる制度はありません。

子どものために親が資産運用したい場合、親名義の新NISA口座で親が運用するか、子ども名義の未成年口座で資産運用する必要があります。

運用で得た利益に税金がかからないので、親名義で新NISA口座を活用する方がおすすめです。

- 子どもは何歳から新NISAを始められる?

- 新NISAは、利用する年の1月1日時点で18歳以上の人が対象となります。例えば、2024年8月1日に子どもが18歳の誕生日を迎える場合、2025年1月1日から新NISA口座を持てるようになります。

- 新NISAで運用したお金を子どもに贈与すると贈与税がかかる?

- 新NISAで運用したお金を子どもに渡したとしても、生活費や教育費に充てるなら贈与税はかかりません。

ここでいう生活費とは、その人にとって通常の日常生活に必要な費用を指します。治療費、養育費、その他子育てに関する費用などを含みます。また、教育費とは、学費や教材費、文具費などを含みます。

ただ、国税庁の公式サイトによると「生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかる」といいます。不安がある場合は税理士に相談しましょう。

- 子ども名義の口座のデメリットは?

- 子ども名義で口座開設したい場合は証券会社の未成年口座が選択肢となりますが、NISA口座と違い投資の運用益や配当金に約20%の税金がかかる点がデメリットとなります。

例えば、未成年口座で100万円で購入した投資信託を150万円に値上がりしたタイミングで売却した場合、利益50万円に約20%の約10万円の税金がかかり、手元には約40万円しか残りません。

新NISA口座で運用すれば投資の利益と配当金に税金はかからないため、先ほどの例だと50万円がまるまる手元に残ります。課税されることは未成年口座のデメリットとなります。

また、証券会社によっては未成年口座では信用取引や先物取引、FXなどはできないケースもあります。

- 新NISAは学資保険の代わりになる?

- 新NISAと学資保険は性質が異なるため代わりにはなりません。ただし、新NISAも学資保険も子どもの教育資金を準備するために利用できるという点では共通しています。

新NISAは運用商品を自分で選ぶことができ、運用成績次第で資産を大きく増やせる可能性があります。一方、学資保険はあらかじめ将来手元に戻ってくる金額(=返戻金)が決まっており、事前に満期にどれくらいのお金を受け取れるか把握できます。

学資保険には、契約期間の途中で契約者である親が死亡した場合に保険料の振込が免除され、さらに満期まで育英年金や一時金を受け取れるものもあります。

確実に用意したい金額や、親に万が一のことが起きた場合に備える分については学資保険を活用し、より多くのリターンを狙いたい分は新NISAを活用する、といった形で両方を賢く使うのがおすすめです。

- 未成年におすすめの投資は?

- 長期的な資産運用を目的とする場合、投資信託の積立投資がおすすめです。

投資信託の積立てがおすすめである理由

- 投資対象をプロが選んでくれるから

- 価格変動リスクを分散できるから

- 少額から投資をスタートできるから

- 買うタイミングを見極める必要がないから

投資の勉強を目的とする場合、1株から株式投資ができる単元未満株も選択肢となります。単元未満株投資なら数百円などの少額から株式に投資でき、投資先企業が関わる業界動向や経済ニュースを自分ごととして捉えられるようになります。

ただし、未成年口座であっても子どもが15歳未満の場合、親が取引主体者となり、投資判断や取引画面の操作を行う決まりとなっています。15歳になるまでは、親がログインパスワードを管理しましょう。

- 成人したら子ども名義の口座はどうなる?

- 未成年口座の名義人である子どもが成人した場合、一般口座へ自動的に移行されます。

そのまま保有商品を一般口座で運用でき、特別な手続きは原則必要ありません。

ただし、証券会社によっては一般口座移行時にパスワードの再設定などが必要となる場合もあるので、気になる場合は口座を保有する証券会社に問い合わせをしましょう。