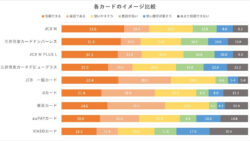

dカードの評判は?メリットや実際に使ってみた人の感想も紹介

最近、コンビニやレストランなどでdポイントが貯まる店舗が増えました。

この記事では、dポイントを貯めることができる、dカードの特徴や評判、実際に使ってみた人の感想をまとめました。クレジットカードを選ぶときの参考にしてください。他のカードも気になる方はおすすめのカードをチェックしてください。

dカードが向いている人

ドコモユーザーの方

還元率が高いクレジットカードを求めている方

ポイントの利用先が多いクレジットカードが欲しい方

...